Certains liens de cet article proviennent de nos partenaires. Si un achat ou une inscription est effectué par l’intermédiaire de nos partenaires, nous recevons une compensation pour la recommandation.

En 2008, Jim Flaherty, alors qu’il était ministre des Finances, a créé et introduit l’un des plus grands véhicules de placement à la disposition des Canadiens aujourd’hui, sinon le plus grand! Le Compte d’épargne Libre d’impôt (CELI).

Le but de cet article est de répondre à l’une des questions fréquemment posées par les Canadiens au sujet des CELI. – Puis-je avoir plus d’un compte CELI?

Alors allons-y droit.

Vous pouvez avoir plus d’un compte CELI, cependant, le total de vos cotisations pour chaque compte ne peut pas dépasser le total de vos droits de cotisation autorisés par l’ARC.

Voici ce que l’Agence du revenu du Canada indique sur son site Web en ce qui concerne cette question:

Plus tard dans cet article, je vais expliquer pourquoi avoir deux comptes CELI n’est pas quelque chose que je recommanderais de faire.

Cependant, si avoir plus d’un compte CELI est logique pour vous, sachez simplement que c’est tout à fait légitime et légal, comme prouvé ci-dessus.

Si vous étiez intéressé à ouvrir un CELI, consultez mon article ici sur les raisons pour lesquelles je recommande Wealthsimple et comment procéder pour ouvrir un compte. Si vous préférez simplement passer au processus d’inscription, vous pouvez le faire ici et obtenir un bonus de 50 $. J’utilise moi-même Wealthsimple depuis 2016 et j’adore ça.

Qu’est-ce qu’un CELI?

Bien que je n’entre pas trop dans les détails sur la génialité des CELI eux-mêmes, il est important de résumer brièvement ce que fait exactement un CELI et pourquoi ils sont si géniaux.

En bref, un CELI est un compte de placement enregistré (semblable à un REER) auquel les Canadiens peuvent cotiser un montant limité chaque année.

Le nom » Libre d’impôt » entre en jeu parce que tous les rendements de vos placements réalisés dans ce compte sont, vous l’aurez deviné, exempts d’impôt.

En d’autres termes, lorsque vous retirez de l’argent de votre CELI, vous ne le réclameriez pas comme revenu imposable, peu importe les rendements que vous avez générés.

Il est important de noter qu’à l’instar d’un REER, un CELI n’est pas un placement en soi, mais qu’il s’agit plutôt d’un panier dans lequel conserver vos placements.

Mais en bout de ligne, si vous êtes citoyen canadien et que vous avez plus de 18 ans, vous devez avoir un CELI!

Pouvez-Vous Avoir Plus D’Un Compte CELI?

Donc oui, comme mentionné au début – à condition que le total de vos cotisations pour chaque compte ne dépasse pas le total de vos droits de cotisation autorisés par l’ARC. vous pouvez avoir plusieurs comptes CELI.

Mais pourquoi est-ce même une question?

Évidemment, les gens peuvent ouvrir plus d’un compte-chèques ou d’épargne. Alors, pourquoi y a-t-il autant d’incertitude lorsqu’on parle d’un CELI?

Parce que, à l’instar d’un REER, un CELI est un compte enregistré et qu’en plus de leurs incroyables avantages fiscaux protégés, des règles de cotisation plus strictes s’appliquent.

Bien qu’il serait formidable de pouvoir déposer tous nos placements dans un CELI et de générer des rendements libres d’impôt sur tout ce dans lequel nous investissons, cela ne fonctionne malheureusement pas comme ça.

Bien que je ne vais pas détailler vos droits de cotisation au CELI dans cet article, sachez simplement qu’il existe une limite précise au montant que vous pouvez cotiser chaque année.

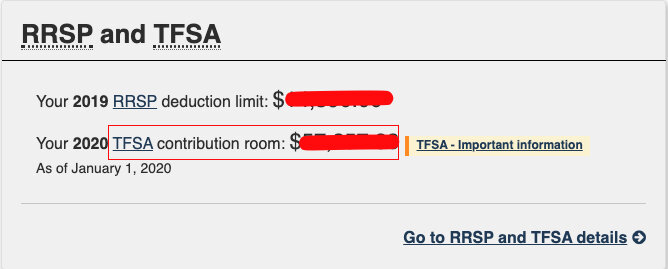

Pour connaître exactement le plafond de cotisation à votre CELI, connectez-vous à votre compte de l’ARC et aperçu.

En utilisant l’image ci-dessus comme exemple, vous pouvez ouvrir 2 comptes CELI et cotiser 30 000 $ au CELI no 1 et 20 000 TF au CELI no 2.

Votre contribution totale est de 50 000 $ et vous avez droit à 57 257 $.

Pas de sur-contribution ici, tout va bien.

Cependant, vous ne pouvez pas cotiser 57 000 $ au CELI #1, puis une autre cotisation de 57 000 contribution au CELI #2.

Tout d’abord, si vous avez les fonds pour le faire, bravo. Soyons amis.

Deuxièmement, votre cotisation totale ici est de 114 000 $, mais vos droits de cotisation totaux ne sont que de 57 257 $.

Vous êtes clairement bien au-dessus de votre contribution autorisée et vous serez pénalisé. (Clairement, vous pouvez vous le permettre!)

Pour conclure cette section, oui, oui et oui.

Vous pouvez avoir plus d’un compte CELI.

Déchaînez-vous, procurez-en un pour votre chien, je m’en fiche. Ok, tu ne peux pas vraiment faire ça, mais tu comprends le problème.

La chose la plus importante dont vous vous souvenez est que la somme de vos cotisations de chaque CELI ne peut pas dépasser le total de vos droits de cotisation qui vous sont donnés par l’ARC.

Article de Geek Financier lié: 9 Raisons Pour lesquelles Wealthsimple est bon pour les débutants

Pourquoi Avoir plus d’un compte CELI est une mauvaise idée

Même si je viens peut-être de passer les dernières minutes à expliquer en quoi l’ouverture de plusieurs comptes CELI est très réalisable, les minutes suivantes sont consacrées à expliquer pourquoi je pense qu’avoir deux comptes CELI ou plus est une mauvaise idée.

Frais

Certaines façons courantes d’investir leur argent sont par l’intermédiaire d’une grande banque, d’une société d’investissement privée ou d’une plateforme d’investissement en ligne telle que Wealthsimple ou Questrade.

Lorsque vous donnez votre argent à l’une de ces grandes institutions, vous leur demandez de générer un retour sur investissement et ce service coûte de l’argent – des frais.

D’accord, allez-y, le voici.

Souvent, mais pas toujours, plus vous donnez d’argent à une entreprise pour investir votre argent, plus vos frais seront bas.

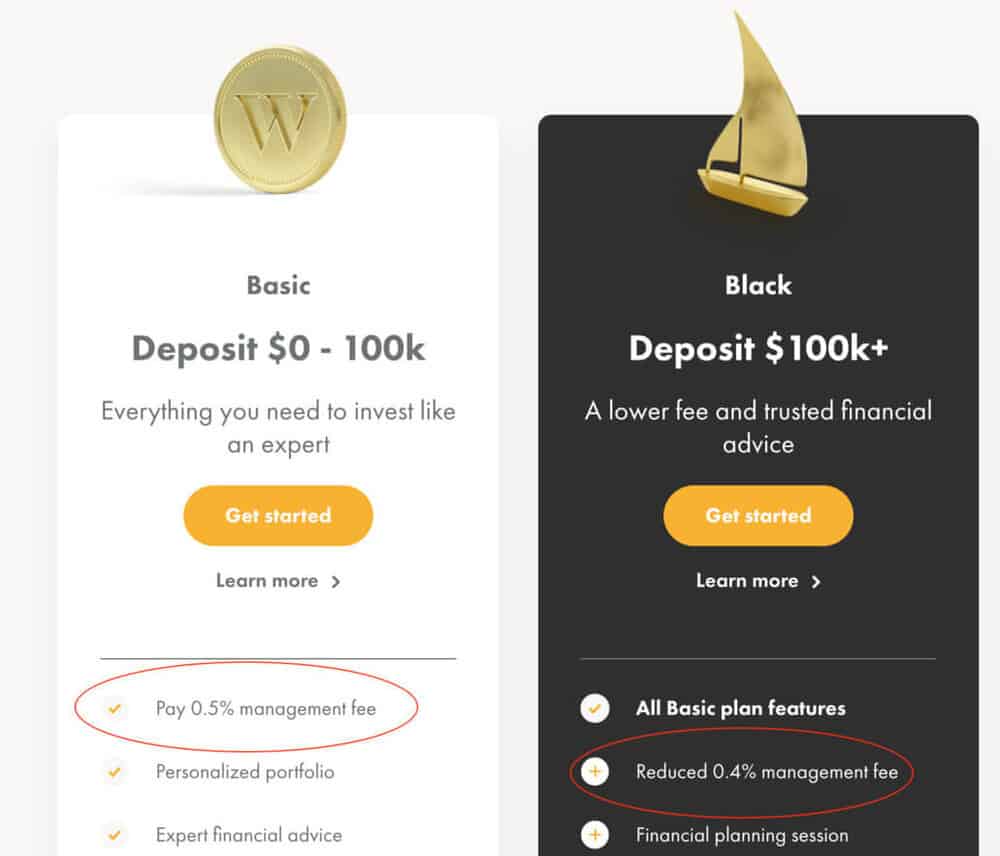

Par exemple, examinez la structure des frais que Wealthsimple, l’une des sociétés de placement en ligne les plus populaires au Canada, offre à ses clients.

Wealthsimple vous facture.5% par an lorsque le solde de votre compte se situe entre 0 $ et 100 000k, mais une fois que vous dépassez la barre des 100 000 $, vos frais tombent à.4%.

Et laissez-moi vous dire, LES FRAIS S’ADDITIONNENT.

Au cours de nombreuses années, a.une réduction des frais de 1% peut vous faire économiser des dizaines de milliers de dollars, sinon plus.

En ouvrant plusieurs comptes CELI auprès de différents établissements de placement, vous ne maximisez pas vos cotisations pour chaque compte et, par conséquent, vous ne profitez peut-être pas des frais moins élevés associés à des soldes de compte plus élevés.

Risque accru de cotisation excédentaire

Bien qu’avoir plusieurs voitures, chaussures ou téléviseurs puisse avoir du sens pour vous et qu’il soit facile à gérer, la gestion de plus d’un compte CELI peut tout simplement dérouter.

Comme il a été mentionné ci-dessus, l’ouverture de plus d’un compte CELI est 100 % légitime et légale pour les Canadiens.

Mais pourquoi le feriez-vous ?

Votre plafond de cotisation ne double pas, mais le risque de trop cotiser augmente, car vous pouvez soit oublier les cotisations à un compte, soit vous ne savez tout simplement pas que vos droits de cotisation sont basés sur la personne et non sur le compte.

Nous avons tous une certaine quantité d’énergie mentale chaque jour, alors restez avec un seul compte CELI et évitez de dépenser plus de puissance cérébrale pour des choses comme regarder différents relevés de déclarations et analyser différentes structures de frais.

Quel est l’intérêt?

Au bout du compte, c’est tout simplement inutile !

Ouvrez un compte CELI et faites-en le meilleur compte CELI jamais vu!

Conclusion

Eh bien, je vais garder cela court.

Pouvez-vous avoir plus d’Un CELI?

Oui, vous pouvez ouvrir plusieurs comptes CELI, pas de problème. Aucune règle n’est enfreinte ici (encore).

Que devez-Vous Savoir Si Vous Ouvrez Plusieurs comptes CELI?

La somme de vos cotisations au CELI ne peut dépasser le plafond de cotisation total que vous donne l’ARC chaque année.

Une autre façon de le dire est que vous ne pouvez pas jouer au système.

Tout le monde a les mêmes limites de cotisation et l’ouverture de plus d’un compte ne vous donne pas plus d’espace pour investir et épargner en franchise d’impôt.

Cette réponse suivante peut être déroutante, alors restez avec moi.

Devriez-Vous Ouvrir Plus D’Un Compte CELI?

Non.

Pour conclure, en fait, vous avez maintenant l’idée.

Je vous ai dit que je resterais court !

Geek, dehors.

Comment ouvrir un CELI avec Wealthsimple (Guide en 4 étapes)

Si vous êtes intéressé à ouvrir un CELI pour vous-même, consultez le Guide Étape par étape du Geek de la Finance sur la façon de le faire avec Wealthsimple.