några länkar i det här inlägget är från våra partners. Om ett köp eller anmälan görs via våra partners får vi ersättning för hänvisningen.

i 2008, Jim Flaherty, medan finansminister, skapade och introducerade en av de största investeringsfordon tillgängliga för kanadensare idag, om inte den största! Skattefria sparkonto (TFSA).

syftet med denna artikel är att svara på en av de vanliga frågorna bland kanadensare om Tfsas. – Kan jag ha mer än ett TFSA-konto?

så låt oss bara komma in i det.

du kan ha mer än ett TFSA-konto, men dina totala bidrag för varje konto kan inte överstiga ditt totala bidragsrum som tillåts av CRA.

här är vad Canada Revenue Agency säger på deras hemsida när det gäller denna fråga:

senare i det här inlägget kommer jag att diskutera varför att ha två TFSA-konton inte är något jag skulle rekommendera att göra.

men om du har mer än ett TFSA-konto är det meningsfullt för dig, vet bara att det är helt legitimt och lagligt, vilket bevisats ovan.

om du var intresserad av att öppna en TFSA, kolla in min artikel här om varför jag rekommenderar Wealthsimple och hur man öppnar ett konto. Om du hellre bara vill hoppa till registreringsprocessen kan du göra det här och få en $50 bonus. Jag har använt Wealthsimple själv sedan 2016 och jag älskar det.

Vad är en TFSA?

även om jag inte kommer att gå in för mycket detaljer om tfsas awesomeness själva, är det viktigt att kortfattat sammanfatta vad exakt en TFSA gör och varför de är så bra.

kort sagt, en TFSA är ett registrerat investeringskonto (liknar en RRSP), som kanadensare kan bidra med ett begränsat belopp till varje år.

namnet ”Tax-Free” spelar in eftersom alla dina avkastningar på detta konto är, du gissade det, skattefria.

med andra ord, när du tar ut pengar från din TFSA, skulle du inte hävda det som skattepliktig inkomst, oavsett avkastning du kan ha genererat.

det är viktigt att notera att i likhet med en RRSP är en TFSA inte en investering i sig, men tänk på det mer som en korg att hålla dina investeringar i.

men summan av kardemumman är, om du är en kanadensisk medborgare och är över 18, du måste ha en TFSA!

kan du ha mer än ett TFSA-konto?

så ja, som nämnts i början – så länge dina totala bidrag för varje konto inte överstiger ditt totala bidragsrum som tillåts av CRA. du kan ha flera TFSA-konton.

men varför är det ens en fråga?

uppenbarligen kan människor öppna mer än en check eller sparkonto. Så varför är det så mycket osäkerhet när man talar om en TFSA?

eftersom en TFSA, som liknar en RRSP, är ett registrerat konto och tillsammans med deras fantastiska skatteskyddade förmåner, kommer strängare bidragsregler.

även om det skulle vara bra att kunna sätta in alla våra investeringar i en TFSA och generera skattefri avkastning på allt vi investerar i, Fungerar det tyvärr inte så.

medan jag inte kommer att gå i detalj på ditt TFSA-bidragsrum i den här artikeln, vet bara att det finns en specifik gräns för hur mycket du kan bidra varje år.

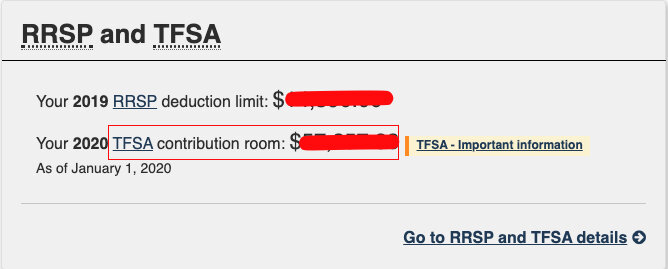

för att ta reda på exakt vad din TFSA-bidragsgräns är, logga in på ditt CRA-konto och översikt.

med hjälp av bilden ovan som ett exempel kan du öppna 2 TFSA-konton och bidra med $30 000 till TFSA #1 och $20 000 till TFSA #2.

ditt totala bidrag är $50,000 och du får $57,257.

Nej över bidrag här, Allt är bra.

du kan dock inte bidra med $57 000 till TFSA #1 och sedan ytterligare $57 000 bidrag till TFSA #2.

först och främst, om du har pengar att göra detta, bravo. Låt oss vara vänner.

för det andra är ditt totala bidrag här $114,000, men ditt totala bidragsrum är bara $57,257.

du är klart långt över ditt tillåtna bidrag och du kommer att straffas. (Det är klart att du har råd med det!)

för att avsluta detta avsnitt, ja, ja och ja.

du kan ha mer än ett TFSA-konto.

gå vild, få en till din hund, Jag bryr mig inte. Okej, Du kan faktiskt inte göra det, men du förstår poängen.

det viktigaste du kommer ihåg är att summan av dina bidrag från varje TFSA inte kan överstiga ditt totala bidragsrum som du fått av CRA.

Relaterade Finansiella Geek Artikel: 9 anledningar till att Wealthsimple är bra för nybörjare

varför att ha mer än ett TFSA-konto är en dålig Ide

medan jag kanske bara har spenderat de senaste minuterna på att förklara hur det är mycket möjligt att öppna flera TFSA-konton, är de närmaste minuterna dedikerade till att förklara varför jag tycker att det är en dålig ide att ha två eller flera TFSA-konton.

avgifter

några vanliga sätt som människor investerar sina pengar är genom en stor bank, via ett privat värdepappersföretag eller via en onlineinvesteringsplattform som Wealthsimple eller Questrade.

när du ger dina pengar till en av dessa stora institutioner ber du dem att generera en avkastning på din investering och den här tjänsten kostar pengaravgifter.

okej kom till punkten, här är det.

ofta, men inte alltid, ju mer pengar du ger ett företag att investera dina pengar, desto lägre blir dina avgifter.

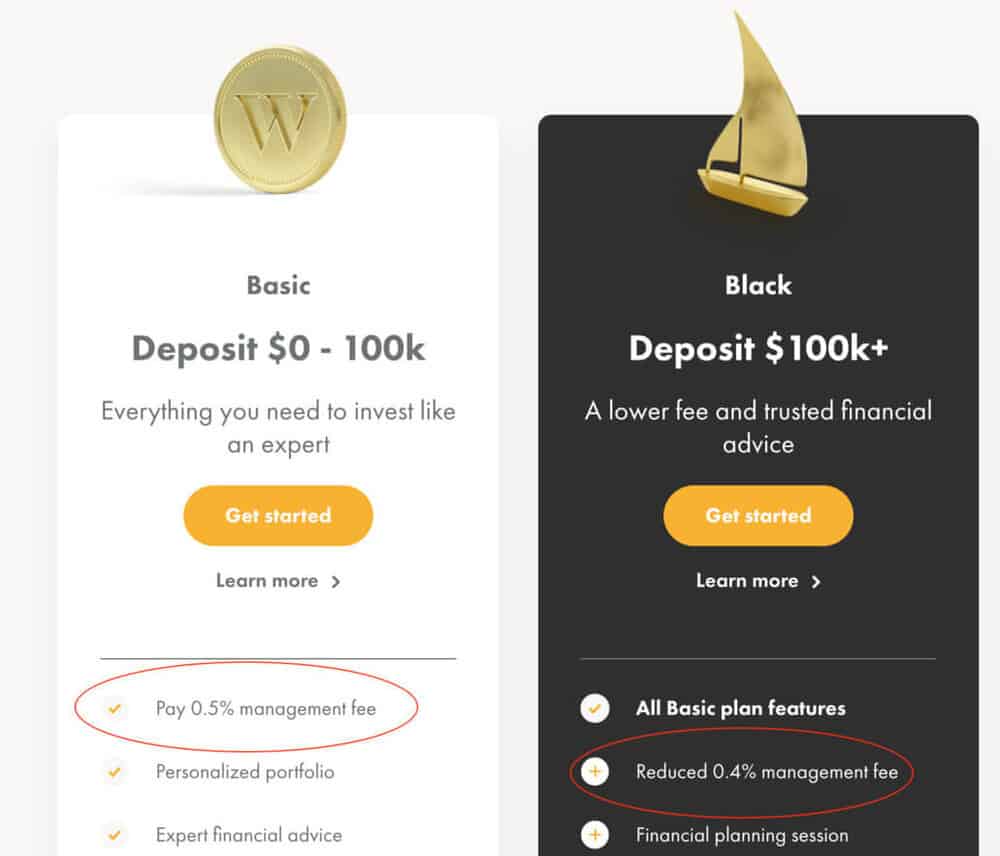

titta till exempel på avgiftsstrukturen som Wealthsimple, ett av Kanadas mest populära investeringsföretag online, erbjuder sina kunder.

Wealthsimple debiterar dig .5% per år när ditt kontosaldo är mellan $0 – $100k, men när du överträffar $100k-märket faller dina avgifter ner till .4%.

och låt mig berätta, avgifter lägga upp.

under många år, en .1% avgift minskning kan spara tiotusentals dollar, om inte mer.

genom att öppna flera TFSA-konton hos olika investeringsinstitut maximerar du inte dina bidrag med varje konto, och därför kanske du inte utnyttjar de lägre avgifterna som är förknippade med högre kontosaldon.

större Risk för över bidrag

även om du har flera bilar, skor eller TV-apparater kan det vara meningsfullt för dig och är lätt att hantera, kan hantering av mer än ett TFSA-konto bara förvirra saker.

som diskuterats ovan är det 100% legitimt och lagligt för kanadensare att öppna mer än ett TFSA-konto.

men varför skulle du?

din bidragsgräns fördubblas inte, men risken för överbidrag ökar eftersom du antingen kan glömma bidrag till ett konto, eller du vet bara inte att ditt bidragsrum är baserat på individen och inte kontot.

vi har alla en viss mängd mental energi varje dag, så håll fast vid ett TFSA-konto och undvik att spendera extra hjärnkraft på saker som att titta på olika avkastningsutlåtanden och analysera olika avgiftsstrukturer.

Vad är poängen?

i slutet av dagen är det bara onödigt!

öppna ett TFSA-konto och gör det till det bästa darn TFSA-kontot som någon någonsin har sett!

slutsats

Tja, jag kommer att hålla det här kort.

kan du ha mer än en TFSA?

Ja, du kan öppna flera TFSA-konton, inga problem. Inga regler bryts här (ännu).

Vad behöver du veta om du öppnar flera TFSA-konton?

summan av dina TFSA-bidrag kan inte överstiga din totala bidragsgräns som ges till dig av CRA varje år.

ett annat sätt att säga det är att du inte kan spela systemet.

alla får samma bidragsgränser och att öppna mer än ett konto ger dig inte mer utrymme att investera och spara på ett skattefritt sätt.

det här nästa svaret kan vara förvirrande så håll fast vid mig.

ska du öppna mer än ett TFSA-konto?

Nej.

för att avsluta, faktiskt nevermind, du får tanken nu.

jag sa att jag skulle hålla det kort!

nörd, ut.

hur man öppnar en TFSA med Wealthsimple (4-Step Guide)

om du är intresserad av att öppna en TFSA för dig själv, kolla in Financial Geeks steg-för-steg-Guide om hur man gör det med Wealthsimple.