“Qual é o valor do meu negócio?”Esta é uma pergunta comum feita pelos empresários para fins de planejamento imobiliário ou aposentadoria, uma vez que, em muitos casos, a maior parte de sua riqueza está amarrada em sua empresa. Estabelecer o verdadeiro valor de uma empresa requer solicitar lances de compradores qualificados. No entanto, sem colocar sua empresa À venda, este artigo descreve um meio relativamente simples de aproximar o valor de uma empresa privada.

o valor de mercado justo total de uma empresa é frequentemente chamado de valor empresarial da empresa, ou a soma de seu valor de mercado, inclusive de dívidas, menos seus equivalentes de caixa e caixa. Os métodos de avaliação para calcular o valor da empresa incluem, mas não estão limitados a, análise de fluxo de caixa descontado (DCF), usando preços de ações de empresas públicas ou aplicando transações recentes da indústria de empresas comparáveis. Uma abordagem de avaliação comumente usada por profissionais de private equity e banco de investimento, e aquela em que nos concentraremos aqui, aplica um múltiplo aos ganhos antes de juros, impostos, depreciação e amortização (“EBITDA”).

- qual múltiplo EBITDA devo usar para calcular o valor da empresa?

- que EBITDA será utilizado na avaliação da minha empresa privada?

- entendendo a diferença entre o valor da empresa e o valor dos acionistas

- Outros Comuns Empresa Privada Métodos de Avaliação: com Base de Ativos, Fluxo de Caixa Descontado, o Valor de Mercado

- próximos passos para avaliação de empresas privadas

qual múltiplo EBITDA devo usar para calcular o valor da empresa?

a maioria das empresas que geram entre US $10 milhões e US $75 milhões de receita anual transacionam historicamente para múltiplos de EBITDA entre 5,0 x e 8,0 x EBITDA. O múltiplo EBITDA aplicado a uma determinada empresa privada é uma função da visão de um potencial comprador de seu perfil de retorno de risco. Consequentemente, o valor da Empresa de uma empresa também depende dos fatores descritos abaixo.

o múltiplo apropriado do EBITDA no cálculo do valor da empresa é influenciado por vários fatores, incluindo, mas não limitado a, nível de concentração do cliente, taxas de crescimento da empresa e da indústria, concentração do Fornecedor, posição competitiva, margens de lucro, tamanho da empresa e profundidade e força da equipe de gerenciamento. Tais fatores precisam ser avaliados individualmente e considerados na totalidade ao avaliar empresas privadas. Por exemplo, a concentração do cliente (por exemplo, cliente único > 20%) geralmente dita um múltiplo de EBITDA mais baixo. Por outro lado, empresas com pouca concentração de clientes participando de mercados finais atraentes com altas taxas de crescimento, como médica ou aeroespacial, ou utilizando materiais ou processos exclusivos, normalmente comandam múltiplos EBITDA acima da média. Um comprador em potencial também desejará avaliar a estimativa da administração de despesas de capital necessárias para apoiar o crescimento do negócio em uma base contínua.

que EBITDA será utilizado na avaliação da minha empresa privada?

é prática comum utilizar o EBITDA de doze meses mais recente no cálculo do valor da Empresa, embora em certas circunstâncias possa ser mais apropriado usar um EBITDA médio dos últimos 2 ou 3 anos. Por exemplo, pequenas empresas podem experimentar picos temporários ou quedas no EBITDA devido a uma miríade de clientes, mercado ou questões macroeconômicas. Suavizar esses outliers geralmente fornece um reflexo mais preciso do valor da empresa.

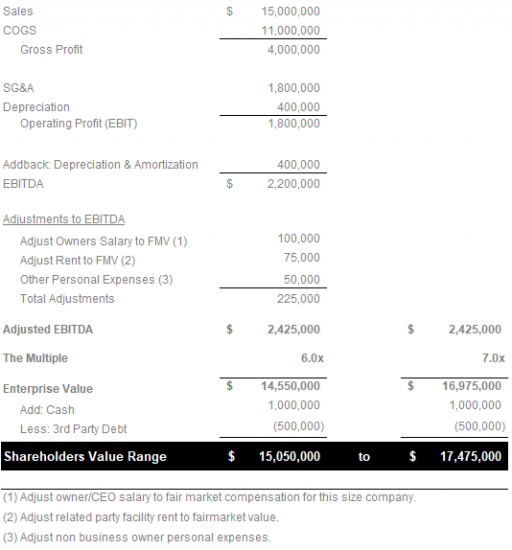

além disso, é prática comum normalizar o EBITDA, resultando em um EBITDA Ajustado. Alguns ajustes comuns ao EBITDA incluem, mas não estão limitados a, receitas e despesas não recorrentes (despesas de litígio, mudanças nos métodos contábeis, movimentos de instalações, certas taxas profissionais, etc.), despesas não comerciais / pessoais (locações de carros não usadas em negócios, pagamentos a familiares fora da empresa, associações de clubes de campo, etc.), aluguel de instalações e/ou compensação do proprietário acima ou abaixo do valor justo de mercado. Alternativamente, alguns ajustes do EBITDA provavelmente não aceitos por um potencial Private equity ou comprador estratégico podem incluir campanhas de marketing ineficazes, despesas de pesquisa e desenvolvimento relacionadas a lançamentos de produtos com falha ou bônus pagos anualmente, mas considerados “discricionários”.”

entendendo a diferença entre o valor da empresa e o valor dos acionistas

o produto de usar um EBITDA apropriado resulta em uma estimativa realista do valor da empresa, não deve ser confundido com o valor dos acionistas. Uma vez que as empresas normalmente transacionam sem dinheiro, sem dívidas, O valor dos acionistas é calculado como o valor da empresa (EBITDA múltiplo X EBITDA Ajustado) mais caixa e equivalentes de Caixa menos dívida de terceiros (dívida bancária e arrendamentos de capital).

O exemplo a seguir ilustra como calcular o Valor da Empresa, usando o Múltiplo do EBITDA método do exposto conceitos:

Outros Comuns Empresa Privada Métodos de Avaliação: com Base de Ativos, Fluxo de Caixa Descontado, o Valor de Mercado

Enquanto o exposto método para o cálculo do Valor da Empresa como um múltiplo do EBITDA, determinado por uma infinidade de fatores de negócios é mais invocado em private equity e de banco de investimento, ele não é o único método de avaliação por parte de empresas privadas.

- método de avaliação baseada em ativos: esta abordagem examina o balanço patrimonial da empresa, subtraindo o valor de seu passivo total do valor líquido total do ativo da empresa. Existem duas abordagens para uma avaliação baseada em ativos:

- Going Concern Approach: se a empresa planeja continuar operando sem vender imediatamente nenhum ativo, ela deve usar a abordagem de preocupação contínua para a avaliação de negócios baseada em ativos.

- abordagem de valor de liquidação: por outro lado, se a empresa estiver se liquidando, ela deve aplicar o método de avaliação baseado em ativos de valor de liquidação. Aqui, o valor é baseado em dinheiro líquido que existiria se o negócio terminasse e vendesse os ativos. Previsivelmente, essa abordagem geralmente produz uma avaliação abaixo do valor justo de mercado.

- método de Avaliação do fluxo de Caixa Descontado (DCF): também conhecido como abordagem de receita, o método de avaliação do DCF depende mais das informações financeiras de uma empresa. Isso possibilita uma das principais vantagens da DCF em relação a outras técnicas de avaliação: avalia as empresas de forma absoluta, eliminando a subjetividade. A DCF valoriza uma empresa com base em seu fluxo de caixa projetado durante um período de tempo apropriado, ajustado ao valor presente usando uma taxa de desconto realista.

- método de Avaliação de valor de mercado: este método compara um negócio a empresas semelhantes. Idealmente, uma empresa usaria informações financeiras de transações precedentes para chegar a uma avaliação precisa. Como mencionado no início deste artigo, alguns empresários recorrem a dados de capitalização de mercado de empresas públicas em seu setor para tentar extrapolar um valor para suas empresas com base nas médias do setor. Uma palavra de cautela: esse método não leva em consideração diferenças nas capacidades, taxas de crescimento projetadas, ativos intangíveis e outros fatores relevantes. Na melhor das hipóteses, uma tendência ascendente na capitalização de mercado média da indústria para empresas públicas pode indicar uma forte taxa de crescimento para o mercado como um todo.

próximos passos para avaliação de empresas privadas

este artigo forneceu a estrutura para estimar o valor da Empresa de uma empresa privada. Como afirmado anteriormente, o valor verdadeiro só pode ser estabelecido solicitando lances de compradores qualificados. No entanto, é possível fornecer uma aproximação razoavelmente próxima do valor da empresa com a ajuda de um profissional qualificado que possa ajudar na identificação e quantificação de fatores críticos de avaliação.

o próximo artigo explora nossa visão sobre Fatores Críticos que afetam o valor da empresa, incluindo:

- EBITDA

- Tendências de Receita

- Margens de Lucro

- Cliente Concentração

- Indústria da Taxa de Crescimento

- Força e a Profundidade da Equipa de Gestão

- Vantagens Competitivas

MCM Capital é uma Cleveland, OH baseado média baixa no mercado de private equity fundo de investimento focado na aquisição de nicho de fabricação e distribuição do valor adicionado das empresas de geração de us $10 milhões para us $75 milhões em receitas anuais.