este ano analisaremos o clima com mais detalhes, depois o impacto nas vendas e, a partir de uma análise mais geral do mercado de esportes de neve, apresentaremos os números da temporada 2012/2013 em vendas de snowboard. Estudo de mercado, análise e texto de Remi Forsans.

seria difícil começar este artigo sem mencionar a enorme quantidade de neve que caiu nas cordilheiras do Sul dos Alpes e dos Pirenéus na última temporada, atingindo níveis recordes. O pequeno resort de Cauterets-Haute-Pirenéus, na França, foi, oficialmente, a snowiest no mundo, com cerca de seis metros no topo de suas encostas – Cauterets veio acima do muito conhecido Mammoth Mountain, nos Estados Unidos.

seria difícil começar este artigo sem mencionar a enorme quantidade de neve que caiu nas cordilheiras do Sul dos Alpes e dos Pirenéus na última temporada, atingindo níveis recordes. O pequeno resort de Cauterets-Haute-Pirenéus, na França, foi, oficialmente, a snowiest no mundo, com cerca de seis metros no topo de suas encostas – Cauterets veio acima do muito conhecido Mammoth Mountain, nos Estados Unidos.

como todos os anos, a SOURCE se faz incansavelmente a mesma pergunta: qual foi o impacto em nossa indústria? Obviamente, esperávamos um declínio porque registramos uma redução de -12 a -13% nas unidades de vendas de venda (conforme relatado em nosso artigo sobre ‘pré-encomendas 2012/13’ na fonte #62).

como na temporada passada, deve-se dizer que, embora o inverno 2012/2013 fosse excepcional do ponto de vista dos pilotos e bastante positivo para lojas de esportes de Inverno baseadas em resorts, as lojas da cidade tiveram um momento difícil e, infelizmente, continuaram a sofrer uma redução nas margens, o que é bastante complicado de entender de fora do negócio. Isso foi corroborado por Líderes de mercado entrevistados sobre esse assunto (ver fonte #64). Comentado Andi Aurhammer, marketing internacional na Nitro Snowboards: “acho que os tempos são difíceis em todos os lugares. Claro, as condições de neve eram muito melhores do que no ano passado, mas parece que havia simplesmente muitos produtos no mercado… ” ou Wolfgang Buchwieser, Gerente de vendas e Marketing da RIDE Snowboards Europe: “Estou quase certo de que todas as marcas sentiram o impacto da quantidade de neve que caiu na Europa… quase todas as marcas se livraram de suas ações, mas como a neve chegou tarde, os preços caíram. Então a temporada foi misturada em termos de margens.”

clima favorável e queda de neve excepcional

clima favorável e queda de neve excepcional

apesar do que você pode pensar, o período de Janeiro a junho de 2013 ainda era um dos mais quentes que o planeta viu com 0,59°C a mais que a média do século XX. Na verdade, foi até o sétimo mais quente já registrado em nosso planeta. Ao mesmo tempo e mais localmente, o frio persistente na Europa estendeu o inverno para os pilotos mais ávidos e tornou o mês de Março o mais frio desde 1883 na Grã-Bretanha, 1845 na Bélgica e 1922 na Suíça.

da memória, parece muito tempo desde que tanta neve caiu, o mapa abaixo mostra que o hemisfério norte congelou e clareou consideravelmente neste inverno. Para os participantes europeus, não há dúvida; o inverno de 2012/2013 trouxe mais pó para a mesa do que qualquer um já viu há muito tempo. As redes sociais confirmaram isso com milhões de imagens de manchas endurecidas em pó, reabastecendo regularmente nossa imaginação e apetites.

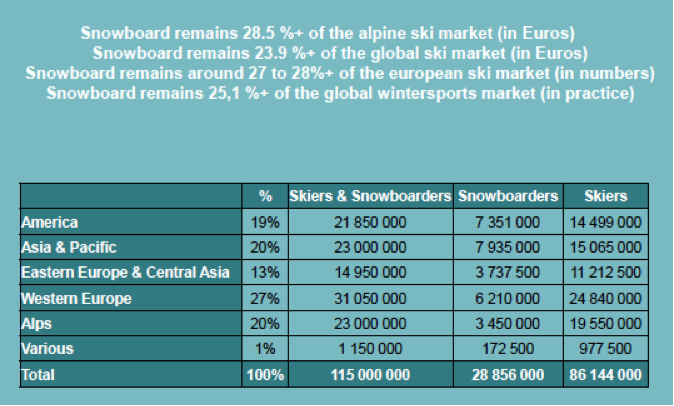

O mundial de desportos de inverno de mercado 2012/2013

Recapitulação: O mundial de desportos de inverno de mercado (estudo de Laurent Vanat) é apreciado em cerca de 80 países e mais de 2000 estações de esqui (um lugar é considerado um resort se ele tem mais de cinco teleféricos).

para a temporada 2012/2013, estimamos o número total de participantes em cerca de 115 milhões, incluindo todos os esportes. O número de dias de esqui chega a cerca de 400 milhões por ano em todo o mundo. Os principais países em número de resorts e teleféricos ainda são áustria, EUA, Japão e França, com mais de 200 resorts e cerca de 3000 teleféricos por país.De acordo com Laurent Vanat: “as regiões da Europa Oriental e Ásia-Pacífico fornecem 33% dos esquiadores do mundo, mas representam apenas 23% dos dias de esqui. Estas regiões constituem o potencial de desenvolvimento futuro do mercado.”

de Acordo com minhas próprias estimativas e reutilizando os resultados de Laurent Vanat, podemos obter a distribuição geográfica de participação:

O Europeu de esqui e snowboard mercado 2012/2013

Em 2012, de acordo com a NPD (líder mundial no consumo de estudos de mercado), com base em painéis de consumidores, o conjunto de equipamento de esqui de mercado na Europa (34 países) sem snowboard representa por volta de 1870 milhões de Euros na venda por preço em comparação com 355 milhões de Euros para equipamento de snowboard com 149 milhões de serviços (locação e reparação). No mesmo alento, a NPD afirma que as vendas de roupas projetadas para esses esportes fizeram 1952 milhões de Euros em comparação com 389 milhões de Euros em snowboard. O problema é que a linha entre eles é turva porque os usuários e muitos consumidores não podem mais dizer a diferença entre as marcas de esqui e snowboard.

de acordo com os meus próprios cálculos com base nos números fornecidos pela própria indústria, podemos definir o volume de negócios público (sell-through) de equipamentos vendidos na Europa (24 países) em 241 milhões de Euros, uma queda de 14%. Esta grande queda no volume de negócios relaciona 47% a snowboards, 30% Botas e 23% ligações. No total, os equipamentos para homens atingiram 174 milhões, uma queda de 20%, enquanto a participação de mercado das mulheres é bastante estável em cerca de 52 milhões. O equipamento destinado a crianças menores de 14 anos também é estável em 9 milhões. A rotatividade do snowboard diminuiu entre os pilotos do sexo masculino na temporada de inverno 2012/2013.De uma população global de esportes de Inverno estimada em 115 milhões de pessoas em 2012, a participação dos snowboarders é de cerca de 29 milhões, ou 25% dos entusiastas, um aumento nos números reais, mas uma diminuição em relação ao número de esquiadores em comparação com o ano passado. Europa Ocidental e os Alpes, com cerca de 9.6 milhões de pilotos, é o lugar Número um No mundo, com cerca de um terço dos participantes, seguido pela América do Norte e a zona Ásia/Pacífico (Japão, China, Coréia). Os EUA têm 7,3 milhões de snowboarders, mais de 50% do número de esquiadores (alpinos e freeskiers) e isso se deve à cultura. A Europa, apoiada por fortes lobbies industriais e educacionais, mantém o domínio do esqui.

o mercado europeu de snowboard 2012/2013

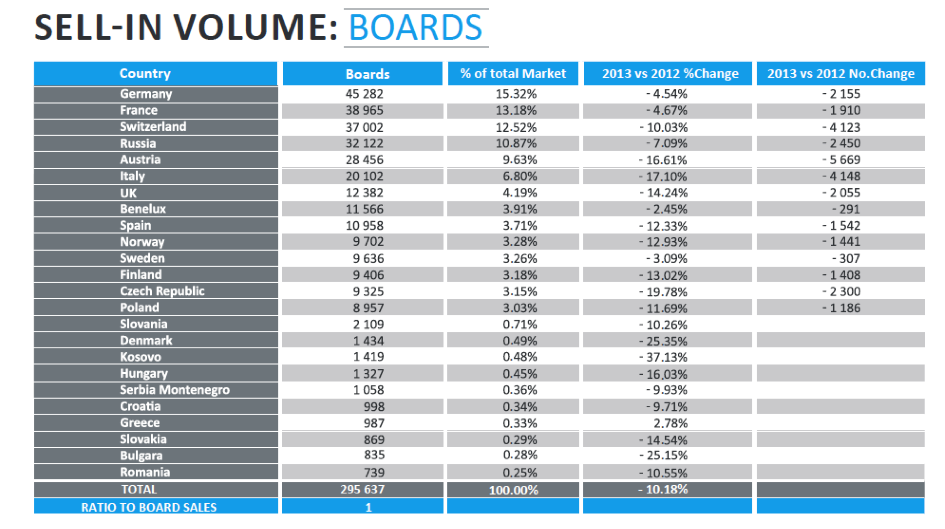

perto de nossas previsões de outono, as vendas totais de equipamentos (boards/boots/bindings) em sell-in sofreram 11,9% (em número total de peças) neste inverno. O setor mais afetado foi botas, o que se viu de uma gota de unidades vendidas por mais de 15%, seguido por ligações, em seguida, placas…

No total, o número de quadros vendidos na Europa foi 296,000 placas para 322,000 pares de botas e 304,000 pares de enlaces. É mais uma vez os históricos países alpinos europeus que estão pagando caro, caindo 5-17% em média por país. Áustria, suíça e Itália são os mercados que mais perderam, com cerca de 14.000 placas perdidas no total de apenas esses três países. Este ano é um ano excepcional por mais de um motivo e não podemos notar aumento nas vendas em nenhum dos 24 países da pesquisa, até a Rússia mostrou uma redução pela primeira vez desde o início do estudo.

o mercado na Europa: volume de negócios baseado no preço de retalho

o mercado europeu global situa-se, por conseguinte, em cerca de 240 milhões de euros (com base no preço de retalho), o que representa uma queda de 14% face ao ano passado. Esse declínio interrompe o aumento dos preços dos produtos que vinha aumentando constantemente há vários anos. Em termos de divisão do segmento, isso equivale a:

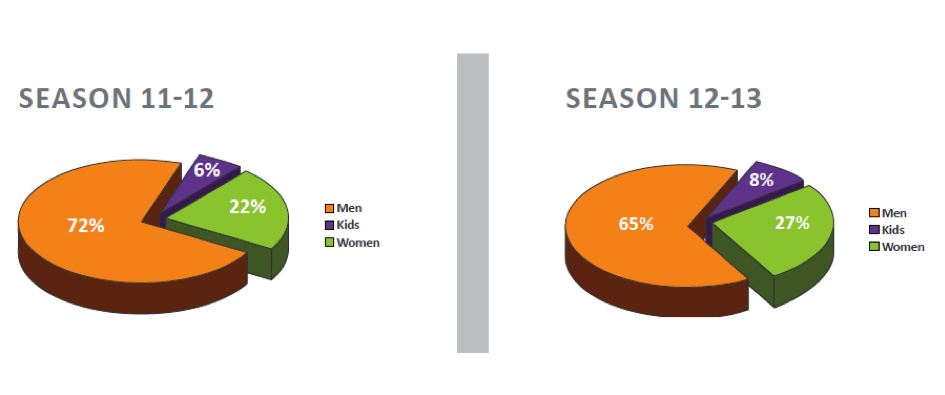

* 72% produtos masculinos v. 77% na última temporada.

• 24% produtos femininos v. 19% na temporada passada.

• 4% produtos para crianças v. 3% na última temporada.

dos 240 milhões de euros, 47% do volume de negócios (112 milhões de Euros) provém das vendas de snowboard, em comparação com 45% no ano anterior.

2012/2013 tendências:

61.5% (em comparação com 60% do ano anterior) das vendas europeias foram geradas por apenas cinco países com o quarto lugar ocupado pela Rússia. Esse aumento reforça a importância dos países alpinos, mas são esses mesmos países que perderam a maioria das unidades vendidas.

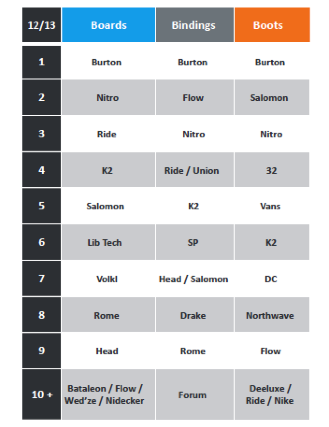

quota de Mercado na Europa POR MARCA:

A análise transversal das informações compartilhadas pela indústria nos permite anualmente estimar a posição das marcas na Europa, de acordo com segmentos de produtos: Burton continua a ser o incontestável líder de mercado em todas as frentes (tabela 2). Nitro snowboard permanece em segundo lugar para placas e ganha um lugar em ligações. Ride está mais uma vez lutando com o irmão K2 pelo terceiro lugar no pódio das marcas do Conselho Europeu. Salomon está se mantendo sólido novamente este ano, consolidando seu quinto lugar no mercado europeu. A Lib Tech está entre as principais marcas europeias há dois anos e reafirma sua forte posição, mas a Volkl assumiu o lugar ocupado pela Bataleon no ano passado, esta última não sendo capaz de reproduzir os resultados de 2012.

distribuição:

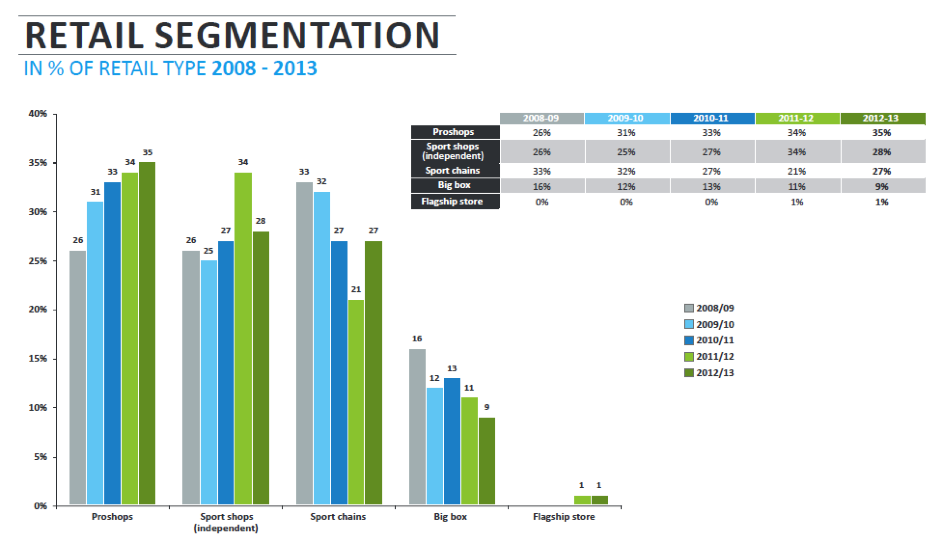

na mesma linha da temporada passada, a distribuição nas cidades em comparação com nos resorts diminuiu ligeiramente para 61% de participação de mercado (em bens duros), então 1% foi perdido em benefício das vendas baseadas em resort. A parcela de produtos destinados ao aluguel aumentou significativamente para se estabelecer em 27% (+4%), essa queda de neve abundante foi realmente benéfica para empresas de resort que tiveram uma excelente nova temporada. Durante cinco temporadas, as lojas especializadas pro continuaram a fortalecer sua participação de mercado para 35% das vendas totais, em comparação com 34%, 33% e 31% nos três anos anteriores. As lojas profissionais, portanto, permanecem amplamente dominantes. As lojas esportivas independentes cuja contribuição em 2011/2012 foi catapultada para o mesmo nível que as lojas profissionais enfraqueceram ligeiramente para voltar a cerca de 28% em seu nível de 2010/2011.

este passo para trás leva a quota de lojas de desporto independentes para o mesmo nível que as cadeias de lojas nacionais/europeias. As lojas big box continuam a perder participação de mercado no snowboard. O snowboard está se estabelecendo em uma distribuição especializada ou específica e isso está ajudando a diferenciar o esporte da maioria dos entusiastas tradicionais de esportes de inverno que estão mais inclinados a visitar grandes nomes e distribuidores.

segmentação do mercado: por preço, por disciplina, por gênero

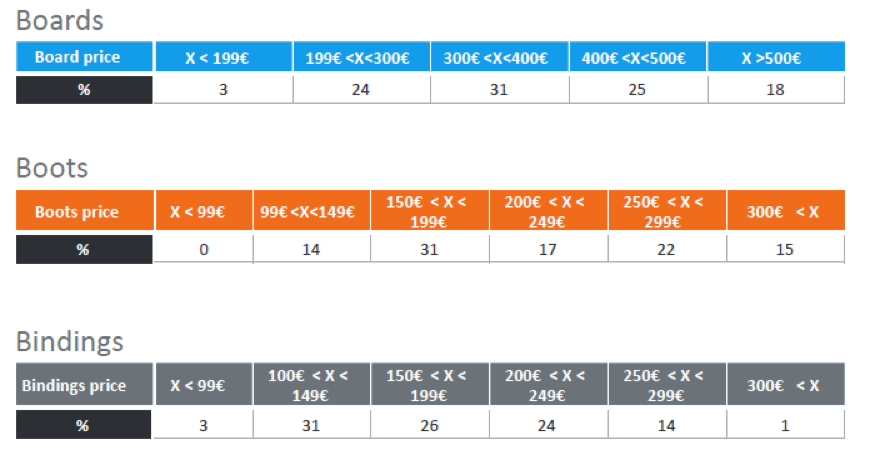

Snowboards para homens entre €200 e €400 (preço de varejo) agora representam apenas 55% dos produtos vendidos, o segmento caiu novamente este ano com o preço médio sendo retirado. Os €300-€400 continuam a ser o líder do segmento com 31% do total de Vendas (Quadro 4). Os produtos com mais de €400 permanecem estáveis, enquanto os produtos com menos de €200 passaram de 1-3% do mercado.

no mesmo fôlego, notamos uma queda no valor médio do carrinho de compras em botas com produtos abaixo de €200, passando de 43% em 2011/2012 para 45% no inverno passado. Esta tendência foi enfatizada ainda mais no segmento de encadernação, com um aumento de 54% -60% para produtos abaixo de €200.

como resultado, e pela primeira vez em idades, as placas médias/Botas/encadernações cesta de Compras está para baixo na Europa. Até agora, dependemos fortemente do aumento de valor para compensar a queda nos números e, portanto, o inverno de 2012/2013 marca um ponto de viragem com uma queda geral no volume de negócios Europeu de snowboard para a ordem de 14%.

Em termos de disciplina, sem grandes surpresas, freestyle e freeride/freestyle ter sido a lutar pelo primeiro lugar, ano após ano, mas o inverno 2012/2013 tem visto pura freestyle stall, caindo como uma pedra para 34% das vendas em comparação com 47% no inverno anterior. O freeride/freestyle líder de segmento avançou para 43% das vendas. Os segmentos freeride / backcountry e touring continuam a acelerar entre os participantes mais velhos e os amantes de esportes ao ar livre, atingindo 23% do total de vendas de snowboard. Fabricantes grandes e pequenos entraram neste nicho ainda inovador. Para as mulheres, o segmento freeride/freestyle também ocupa uma posição importante, absorvendo mais de 55% dos participantes. Em contraste total com o ano passado, a participação de mulheres e crianças menores de 14 anos se fortaleceu este ano, revertendo o lamentável declínio do ano passado. Estamos de volta a níveis de participação mais aceitáveis e isso reacende a esperança de ter um esporte aberto a todos e atraente para as crianças.

conclusão:

devemos admitir que a queda nas vendas é incontestável. Este ano, atingiu o volume de negócios, bem como os volumes de vendas. Ao mesmo tempo, e como vimos acima, o número de participantes não parece ter caído. Então, o que se passa? De fato, assim como o mercado de surf, embora o número de participantes continue aumentando, o consumo parece estar estagnado ou em declínio. Apesar dos invernos absolutamente excepcionais e recordes para os pilotos, parece que nossa indústria está regredindo. Pequenos fabricantes estão em apuros e as fábricas estão tendo que se reestruturar.

a crise econômica de que tanto falamos talvez tenha finalmente conseguido nos alcançar para corroer suficientemente as carteiras de nossos consumidores para que eles prefiram manter seus equipamentos por mais uma temporada ou até alugar equipamentos mais modernos para que não precisem desembolsar o preço de compra. Mais do que nunca, e esta já era a minha mensagem dos anos anteriores:

– em primeiro lugar, vamos cuidar de todas as nossas faixas etárias de consumo, crianças ou idosos, sem exceção, excluindo ninguém. Transportado por aventureiros modernos como Xavier de Le Rue e Jeremy Jones, o snowboard touring é uma grande oportunidade, desde que o equipamento continue se desenvolvendo, ficando mais leve e prático de usar. Quantas pessoas já teriam desistido de esquiar se tivessem que se sentar na neve toda vez que cortassem e soltassem suas amarras?

– em segundo lugar, vamos parar de atualizar nossas gamas e, em vez disso, trabalhar na preservação de produtos líderes em nossos catálogos ao longo de várias temporadas. Essas atualizações excessivamente regulares, destinadas a ostracizar os participantes cujo equipamento se tornou Old school, contribuíram para matar o windsurf… não vamos fazer a história se repetir, mas aprender lições de experiências passadas.

-em terceiro lugar, apenas produzir o que vendemos…vamos evitar o drama de descontos muito cedo na temporada que matam as margens ao longo de toda a cadeia de abastecimento.

infelizmente, a primeira análise das vendas de produtos 2013/2014 indica mais uma vez apenas uma ligeira queda-é hora de mudar de marcha.