Un créancier qui obtient un jugement contre vous est le « créancier du jugement. » Vous êtes le » débiteur judiciaire » dans l’affaire. Un jugement dure 12 ans et le demandeur peut renouveler le jugement pour 12 ans supplémentaires.

- Quelles mesures le créancier judiciaire peut-il prendre pour recouvrer?

- Recueillir des renseignements

- Privilège sur une propriété

- Saisie-arrêt des salaires

- Y a-t-il des limites sur le montant qu’un créancier peut percevoir après la saisie du jugement?

- Saisies immobilières et Saisies bancaires

- Comment Fonctionnent Les Saisies Bancaires?

- Chronologie de la saisie-arrêt bancaire

- Qu’est-ce qui ne peut pas être garni? (Exemptions de la saisie-arrêt bancaire)

- Demande d’exemption

- Que se passe-t-il lorsque la dette est payée? (Md. Règle 3-626)

- Ressources

Quelles mesures le créancier judiciaire peut-il prendre pour recouvrer?

Si vous ne payez pas le jugement ou n’élaborez pas d’arrangements à payer, le créancier du jugement peut prendre les mesures suivantes:

Recueillir des Renseignements | Privilège sur les biens | Saisie-arrêt des salaires

Saisie-arrêt du Compte bancaire / Dire au Tribunal que la Dette est payée

Recueillir des renseignements

Si le tribunal rend un jugement en matière d’argent contre vous, le demandeur peut vous demander des renseignements sur votre emploi, vos actifs, vos dettes, vos revenus et vos dépenses.

- Vous pouvez recevoir le formulaire, Fiche d’information du débiteur judiciaire (CC-DC-CV-114) du créancier judiciaire. Si vous ne répondez pas à temps, vous devrez peut-être répondre aux demandes de renseignements (questions écrites répondues sous peine de parjure), vous présenter au tribunal pour répondre aux questions (examen oral), ou les deux.

- Remplissez la fiche d’information complète et retournez-la au créancier du jugement (demandeur) avec les documents énumérés sur le formulaire. Envoyez la fiche d’information au demandeur au plus tard 30 jours après son envoi ou sa livraison. N’ENVOYEZ PAS LE FORMULAIRE AU TRIBUNAL.

- Si vous remplissez le formulaire et le renvoyez dans les 30 jours, vous n’aurez pas à répondre aux demandes de renseignements ou à vous présenter à un examen oral pendant au moins un (1) an à compter de l’entrée du jugement, sauf ordonnance contraire du tribunal pour une bonne raison.

- Si vous recevez une convocation du tribunal et que vous ne vous présentez pas, le tribunal peut émettre une saisie corporelle et entraîner votre arrestation.

Lisez attentivement vos formulaires judiciaires et utilisez les ressources énumérées sur cette page.

Privilège sur une propriété

- Qu’est-ce qu’un privilège (prononce « LEEN »)? Un privilège est une réclamation légale contre un bien qui garantit le paiement d’une dette. Si la dette n’est pas payée, le créancier peut être en mesure de saisir le bien. Le créancier peut également être en mesure de vendre le bien pour satisfaire tout ou partie de la dette.

- Un jugement pour de l’argent est un privilège pour le montant du jugement et des intérêts postérieurs au jugement.

- Dans la ville de Baltimore, le tribunal enregistrera le privilège sans demande. Dans tous les autres comtés, le créancier doit déposer une demande d’enregistrement du privilège devant le tribunal de circuit. (Formulaire DC-CV-035, Avis de privilège)

- Si vous possédez des biens, le tribunal enverra l’avis de privilège à la cour de circuit où vous avez des biens. La cour de circuit enregistrera ou « attachera » le privilège à votre propriété pour aviser que vous devez de l’argent au demandeur. Le privilège peut affecter votre capacité à vendre votre propriété ou à obtenir un prêt.

Saisie-arrêt des salaires

- Le créancier peut demander à votre employeur de retenir une partie de vos salaires. Les salaires seront retenus jusqu’à ce que vous payiez le jugement en totalité.

- Vous avez le droit de contester la saisie-arrêt. Utilisez la motion DC-002 pour expliquer votre défense ou votre objection.

- Une fois la saisie-arrêt commencée, le créancier doit vous envoyer un état de vos paiements. Le créancier doit envoyer la déclaration dans les 15 jours suivant la fin de chaque mois.

- Un employeur ne peut pas vous congédier parce que votre salaire est saisi pour une dette au cours d’une année civile.

Y a-t-il des limites sur le montant qu’un créancier peut percevoir après la saisie du jugement?

Après que le tribunal a rendu un jugement, le créancier a le droit légal de recouvrer la dette. Le créancier peut garnir les salaires et / ou les comptes bancaires ou joindre tout autre actif. Un créancier ne peut pas verser plus de 25 % de votre salaire par période de paie. Pour les personnes gagnant le salaire minimum ou proche du salaire minimum, vous devez vous retrouver avec un montant égal à 30 fois le salaire horaire minimum du Maryland. Il n’y a pas de telle limitation sur le montant qu’un créancier peut garnir d’un compte bancaire ou d’un autre actif.

Saisies immobilières et Saisies bancaires

Un créancier judiciaire peut demander au tribunal de saisir vos biens afin de payer une dette pour laquelle le tribunal a rendu un jugement. Les saisies immobilières sont le plus souvent dirigées vers des comptes bancaires. Si votre bien autre qu’un compte bancaire est saisi, parlez immédiatement à un avocat.

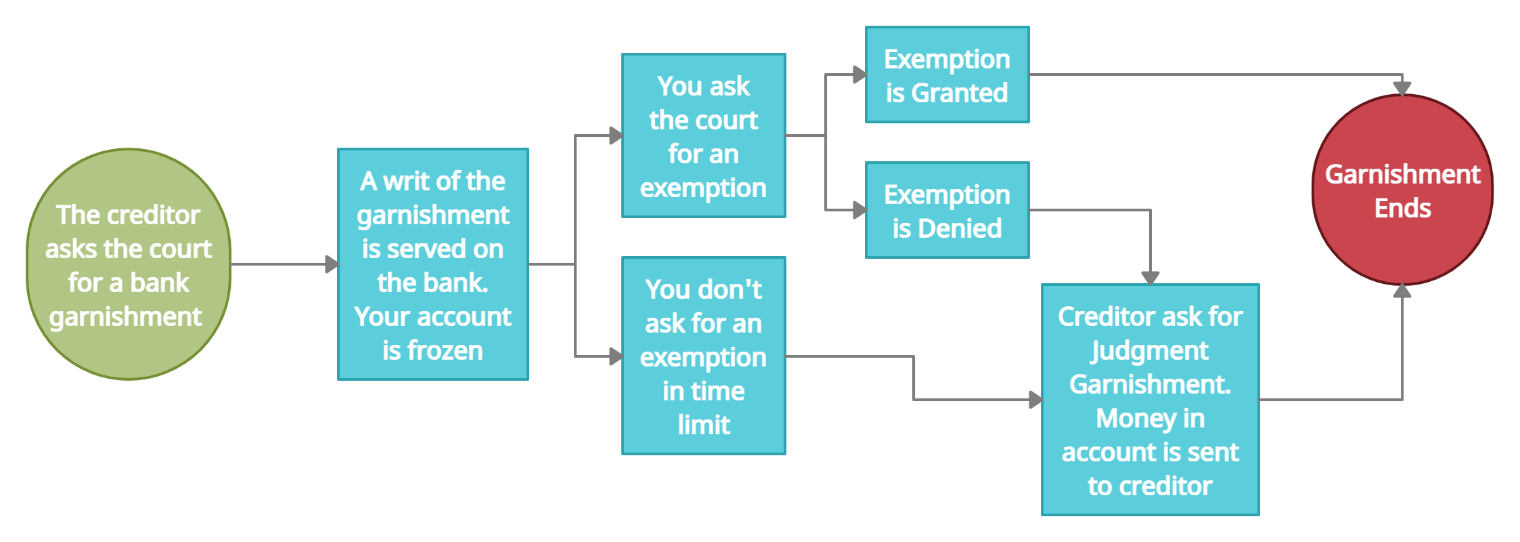

Comment Fonctionnent Les Saisies Bancaires?

- Tout d’abord, le créancier judiciaire demandera au tribunal une saisie-arrêt bancaire.

- Un bref de saisie-arrêt est signifié à votre banque. La banque doit alors geler l’argent sur votre compte jusqu’à concurrence du montant du jugement, y compris les frais d’intérêt. Vous ne pourrez pas retirer cet argent. Tout argent déposé dans le compte (comme le dépôt direct) sera gelé jusqu’au montant de la saisie-arrêt.

- La banque enverra à toutes les parties et au tribunal un Aveu de patrimoine (DC-CV-61). Il indiquera combien d’argent (le cas échéant) est détenu par la banque.

- Vous pouvez demander une exemption à la saisie-arrêt. Vous devez faire votre demande dans les 30 jours suivant la signification de la saisie-arrêt à la banque. Utilisez le formulaire Requête en mainlevée d’un bien de prélèvement/saisie-arrêt (DC-CV-036).

- Si vous demandez une exemption et que celle-ci est accordée, l’argent exempté dans le compte vous sera retourné.

- Si vous ne demandez pas d’exemption ou si la demande d’exemption est refusée, le créancier judiciaire peut demander la saisie-arrêt (DC-CV-062). Cela signifie que le tribunal ordonnera à la banque de donner l’argent au créancier du jugement.

Chronologie de la saisie-arrêt bancaire

Qu’est-ce qui ne peut pas être garni? (Exemptions de la saisie-arrêt bancaire)

L’argent d’un compte bancaire peut être protégé contre la saisie-arrêt. C’est ce qu’on appelle une exemption. Lorsque le tribunal accorde une exemption, l’argent retenu en raison de la saisie-arrêt vous est retourné. Demander une exemption dans les 30 jours suivant la signification du bref de saisie-arrêt à la banque. Utilisez le formulaire Requête en mainlevée d’un bien de prélèvement/saisie-arrêt (DC-CV-036).

Quand le tribunal accordera-t-il une exemption? – Pour que le tribunal accorde une exemption pour un compte bancaire, vous devez indiquer un motif juridique de la loi d’État ou fédérale pour l’exemption. Vous trouverez ci-dessous la liste des raisons juridiques les plus courantes pour lesquelles le tribunal accorde une exemption. Si vous n’êtes pas certain d’être admissible à une exemption, parlez-en à un avocat.

En vertu de la loi du Maryland, vous pouvez demander une exemption allant jusqu’à 6 000 $ pour quelque raison que ce soit. Voir Code annoté du Maryland, Tribunaux et Procédures judiciaires § 11-504(b)(5).

Les autres motifs d’exemption sont basés sur l’endroit où vous avez obtenu l’argent. Vous pourriez être admissible à une exemption si l’argent de votre compte bancaire provenait de l’une des sources suivantes:

- Prestations de sécurité sociale (invalidité et retraite)

- Prestations aux anciens combattants et autres prestations fédérales énumérées ici.

- Pension alimentaire pour enfants

- Prestations de l’aide publique d’État (SNAP, TCA, etc.)

- Prestations de retraite admissibles (401k, IRA, pensions)

- Indemnisation des travailleurs

- Assurance chômage

- Pension alimentaire

Dans certains cas, la banque peut refuser de geler les fonds légalement protégés de la liste ci-dessus. Lorsque cela se produit, la banque vous informera, ainsi que le créancier du jugement, que l’argent est protégé sur la confession des actifs (DC-CV-061). Lorsque la banque n’applique pas automatiquement une exemption, vous pouvez toujours demander une exemption vous-même auprès du tribunal.

Une raison plus courante pour laquelle un compte peut être exempté est lorsque le compte bancaire est considéré comme un bien du conjoint. Vous pouvez demander l’exonération des biens du conjoint si le compte saisi:

- Est au nom de deux personnes mariées; et

- Le compte bancaire a été ouvert avant la saisie du jugement.

Demande d’exemption

Utilisez le formulaire Requête en mainlevée des biens de prélèvement/saisie-arrêt (DC-CV-036). Voici quelques conseils pour remplir le formulaire:

- Le formulaire vous demande de décrire le bien que vous souhaitez faire libérer de la saisie-arrêt. Lorsque le bien est un compte bancaire, indiquez le nom de la banque, le type de compte (chèque, épargne, etc.), et les quatre derniers chiffres du numéro de compte.

- Si vous demandez à exonérer jusqu’à 6 000 as comme le permet la loi du Maryland, cochez la case « le débiteur judiciaire choisit d’exonérer les biens à la valeur autorisée par la loi. »

- Pour la plupart des autres exemptions énumérées sur cette page, sélectionnez la case » autre » et indiquez la raison pour laquelle la propriété est exemptée. (c’est-à-dire que « l’argent du compte est constitué de prestations d’invalidité de la sécurité sociale. »)

Soumettez le formulaire au tribunal dans les 30 jours suivant la signification de la saisie-arrêt à la banque. Assurez-vous d’en signifier une copie à toutes les autres parties impliquées dans l’affaire, y compris la banque. Un juge examinera votre demande. Une audience est parfois prévue pour examiner la demande. Vous devez comparaître à une audience prévue, sinon la demande d’exemption peut être refusée.

Un avis vous sera envoyé pour vous informer si l’exemption est accordée ou refusée. Si l’exemption est accordée, l’argent du compte vous sera retourné conformément à l’ordonnance du tribunal. Si l’exemption est refusée, le créancier du jugement peut demander la saisie-arrêt du jugement (DC-CV-062). L’argent sur le compte peut alors être libéré au créancier du jugement et appliqué au jugement.

Que se passe-t-il lorsque la dette est payée? (Md. Règle 3-626)

Lorsque vous payez la dette, le créancier doit en aviser le tribunal et vous envoyer une copie de l’avis de satisfaction. Le créancier peut utiliser à cette fin le formulaire d’avis de satisfaction (DC-CV-031). GARDEZ UNE COPIE POUR VOS DOSSIERS.

Si le créancier du jugement ne dépose pas d’avis de satisfaction, vous pouvez demander au tribunal de rendre une ordonnance. Remplir et déposer le formulaire, Requête en ordonnance déclarant le jugement satisfait (DC-CV-051). Une copie de la requête doit être signifiée au créancier par accusé de réception recommandé, par shérif ou par serveur de processus privé. Vous pouvez être admissible à l’argent que vous avez dépensé pour obtenir la commande, y compris les frais d’avocat raisonnables.

Ressources

De l’aide est disponible au Centre d’aide du Tribunal de district et au Centre d’aide du Tribunal du Maryland pour les affaires civiles, notamment:

- Propriétaire / Locataire

- Petite et grande réclamation

- Questions de consommation comme les reprises de voitures, le recouvrement de créances et le cas de carte de crédit

- Retour de biens (Replevin et Detinue)

- Violence domestique / Ordonnances de paix

- Radiation

Traiter avec des agents de recouvrement :