» Quelle est la valeur de mon entreprise? »Il s’agit d’une question fréquemment posée par les propriétaires d’entreprise à des fins de planification successorale ou de retraite, car, dans de nombreux cas, la majeure partie de leur patrimoine est liée à leur entreprise. Pour établir la valeur réelle d’une entreprise, il faut solliciter des offres auprès d’acheteurs qualifiés. Cependant, à moins de mettre votre entreprise en vente, cet article décrit un moyen relativement simple d’approximer la valeur d’une entreprise privée.

La juste valeur marchande totale d’une entreprise est souvent appelée la Valeur d’entreprise de la société, ou la somme de sa valeur marchande, y compris les dettes, moins sa trésorerie et ses équivalents de trésorerie. Les méthodes d’évaluation pour calculer la valeur de l’entreprise comprennent, sans s’y limiter, l’analyse des flux de trésorerie actualisés (DCF), en utilisant le cours des actions des sociétés ouvertes ou en appliquant des transactions sectorielles récentes de sociétés comparables. Une approche d’évaluation couramment utilisée par les professionnels du private equity et de la banque d’investissement, et celle sur laquelle nous nous concentrerons ici, applique un multiple au Résultat avant Intérêts, Impôts, Amortissements et Amortissements (« EBITDA »).

- Quel Multiple De BAIIA Dois-Je Utiliser Pour Calculer La Valeur D’Entreprise?

- Quel BAIIA Sera Utilisé Dans L’Évaluation De Ma Société Privée?

- Comprendre la Différence Entre la Valeur de l’entreprise et la Valeur des Actionnaires

- Autres méthodes d’évaluation courantes des sociétés privées: Basées sur l’actif, Flux de trésorerie actualisés, Valeur de marché

- Prochaines étapes de l’évaluation d’une Entreprise privée

Quel Multiple De BAIIA Dois-Je Utiliser Pour Calculer La Valeur D’Entreprise?

La majorité des entreprises générant entre 10 et 75 millions de dollars de chiffre d’affaires annuel effectuent historiquement des transactions pour des multiples de BAIIA compris entre 5,0 et 8,0 x BAIIA. Le multiple d’EBITDA appliqué à une entreprise privée particulière est fonction de la vision d’un acheteur potentiel de son profil risque-rendement. Par conséquent, la valeur d’entreprise d’une entreprise dépend également des facteurs décrits ci-dessous.

Le multiple d’EBITDA approprié dans le calcul de la valeur d’entreprise est influencé par de nombreux facteurs, notamment, mais sans s’y limiter, le niveau de concentration des clients, les taux de croissance de l’entreprise et de l’industrie, la concentration des fournisseurs, la position concurrentielle, les marges bénéficiaires, la taille de l’entreprise et la profondeur et la force de l’équipe de direction. Ces facteurs doivent être évalués individuellement et pris en compte dans leur totalité lors de l’évaluation des entreprises privées. Par exemple, la concentration des clients (par exemple, un client unique > 20 %) dicte souvent un multiple d’EBITDA inférieur. À l’inverse, les entreprises à faible concentration de clients qui participent à des marchés finaux attrayants à taux de croissance élevés tels que le médical ou l’aérospatial, ou qui utilisent des matériaux ou des procédés uniques, commandent généralement des multiples d’EBITDA supérieurs à la moyenne. Un acheteur potentiel voudra également évaluer l’estimation par la direction des dépenses en capital requises pour soutenir la croissance de l’entreprise à l’avenir.

Quel BAIIA Sera Utilisé Dans L’Évaluation De Ma Société Privée?

Il est courant d’utiliser le BAIIA des douze derniers mois pour calculer la Valeur de l’entreprise, mais dans certaines circonstances, il peut être plus approprié d’utiliser un BAIIA moyen des 2 ou 3 dernières années. Par exemple, les petites entreprises peuvent connaître des pics ou des creux temporaires du BAIIA en raison d’une myriade de problèmes de clientèle, de marché ou macroéconomiques. Le lissage de ces valeurs aberrantes fournit souvent une réflexion plus précise de la valeur de l’entreprise.

De plus, il est de pratique courante de normaliser le BAIIA, ce qui donne un BAIIA ajusté. Certains ajustements courants du BAIIA comprennent, sans s’y limiter, les produits et charges non récurrents (frais de litige, changements de méthodes comptables, déménagements d’installations, certains honoraires professionnels, etc.), les dépenses non professionnelles / personnelles (locations de voitures non utilisées en entreprise, paiements aux membres de la famille en dehors de l’entreprise, adhésions au country club, etc.), le loyer de l’installation et/ou la rémunération du propriétaire supérieure ou inférieure à la juste valeur marchande. Alternativement, certains ajustements d’EBITDA susceptibles de ne pas être acceptés par un acheteur potentiel de capital-investissement ou stratégique peuvent inclure des campagnes de marketing inefficaces, des dépenses de recherche et développement liées à des lancements de produits ratés ou des primes versées annuellement mais considérées comme « discrétionnaires ». »

Comprendre la Différence Entre la Valeur de l’entreprise et la Valeur des Actionnaires

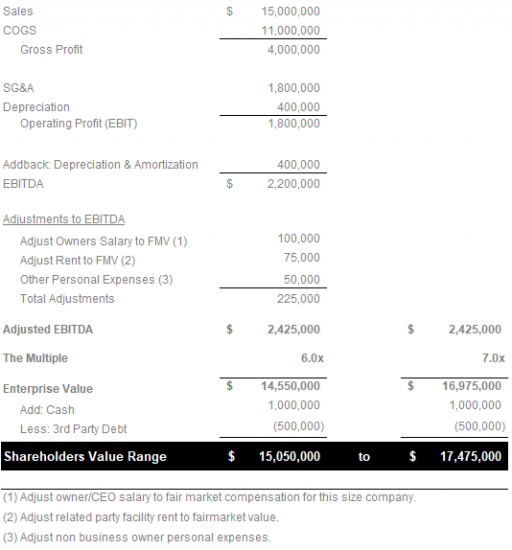

Le produit de l’utilisation d’un multiple de BAIIA approprié donne une estimation réaliste de la Valeur de l’Entreprise, à ne pas confondre avec la Valeur des Actionnaires. Étant donné que les entreprises effectuent généralement des transactions sans trésorerie et sans dette, la Valeur pour les actionnaires est calculée comme la Valeur de l’entreprise (BAIIA multiple x BAIIA ajusté) plus la trésorerie et les équivalents de trésorerie moins la dette de tiers (dette bancaire et contrats de location-acquisition).

L’exemple suivant illustre comment calculer la valeur d’entreprise à l’aide de la méthode du multiple du BAIIA à partir des concepts précédents:

Autres méthodes d’évaluation courantes des sociétés privées: Basées sur l’actif, Flux de trésorerie actualisés, Valeur de marché

Bien que la méthode ci-dessus pour calculer la Valeur de l’entreprise en tant que multiple du BAIIA, déterminé par une myriade de facteurs commerciaux, soit la plus utilisée dans le private equity et la banque d’investissement, elle n’est pas la seule méthode d’évaluation pour les sociétés privées.

- Méthode d’évaluation basée sur l’actif: Cette approche examine le bilan de la société, en soustrayant la valeur de son passif total de la valeur liquidative totale de la société. Il existe deux approches pour une évaluation basée sur les actifs:

- Approche de continuité d’exploitation: Si l’entreprise envisage de poursuivre ses activités sans vendre immédiatement d’actifs, elle devrait utiliser l’approche de continuité d’exploitation pour l’évaluation de l’entreprise basée sur les actifs.

- Approche de la valeur de liquidation: Inversement, si l’entreprise est en liquidation, elle doit appliquer la méthode d’évaluation basée sur la valeur de liquidation des actifs. Ici, la valeur est basée sur la trésorerie nette qui existerait si l’entreprise cessait et vendait les actifs. Comme on pouvait s’y attendre, cette approche donne souvent une évaluation inférieure à la juste valeur marchande.

- Méthode d’évaluation des flux de trésorerie actualisés (DCF): Également appelée approche du revenu, la méthode d’évaluation DCF repose davantage sur les informations financières d’une entreprise. Cela permet l’un des principaux avantages de DCF par rapport aux autres techniques d’évaluation: il évalue les entreprises sur une base absolue, en supprimant la subjectivité. DCF évalue une entreprise en fonction de ses flux de trésorerie projetés sur une période de temps appropriée, ajustés à la valeur actualisée à l’aide d’un taux d’actualisation réaliste.

- Méthode d’évaluation de la valeur marchande: Cette méthode compare une entreprise à des sociétés similaires. Idéalement, une entreprise utiliserait les informations financières provenant de transactions précédentes pour obtenir une évaluation précise. Comme mentionné au début de cet article, certains propriétaires d’entreprise se tournent vers les données de capitalisation boursière des sociétés ouvertes de leur secteur d’activité pour tenter d’extrapoler une valeur pour leurs sociétés en fonction des moyennes de l’industrie. Une mise en garde : cette méthode ne tient pas compte des différences de capacités, des taux de croissance prévus, des actifs incorporels et d’autres facteurs pertinents. Au mieux, une tendance à la hausse de la capitalisation boursière moyenne de l’industrie pour les sociétés ouvertes peut indiquer un fort taux de croissance pour l’ensemble du marché.

Prochaines étapes de l’évaluation d’une Entreprise privée

Cet article a fourni le cadre pour estimer la Valeur d’entreprise d’une entreprise privée. Comme indiqué précédemment, la valeur réelle ne peut être établie qu’en sollicitant des offres d’acheteurs qualifiés. Cependant, il est possible de fournir une approximation raisonnablement proche de la valeur de l’entreprise avec l’aide d’un professionnel qualifié qui peut aider à identifier et à quantifier les facteurs d’évaluation critiques.

Le prochain article explore notre point de vue sur les facteurs critiques affectant la valeur de l’entreprise, notamment:

- EBITDA

- Tendances du chiffre d’affaires

- Marges bénéficiaires

- Concentration de la clientèle

- Taux de croissance de l’industrie

- Force et profondeur de l’Équipe de direction

- Avantages concurrentiels

MCM Capital est un fonds de capital-investissement du marché intermédiaire inférieur basé à Cleveland, en Ohio, qui se concentre sur l’acquisition d’entreprises de fabrication de niche et de distribution à valeur ajoutée générant des revenus annuels de 10 à 75 millions de dollars.