- Combien De Temps Dure Le Dépôt Du Chapitre 7?

- 6 à 8 ans Avant Votre faillite

- 1 An avant Votre faillite

- 180 Jours Avant Votre faillite

- 90 Jours Avant votre faillite

- Déposez Votre Dossier!

- 15 jours Après le dépôt

- Environ 15 jours après le dépôt

- Environ 30 jours Après le dépôt

- 45 jours Après le Dépôt de Votre Déclaration d’intention

- Environ 3 à 6 Semaines Après le dépôt

- 30 Jours Après l’Assemblée de vos créanciers

- 60 jours Après l’Assemblée de Vos créanciers

- 90 Jours Après l’Assemblée de Vos créanciers

Combien De Temps Dure Le Dépôt Du Chapitre 7?

Avec la dette croissante et les appels incessants des collectionneurs, vous ne devriez pas tarder à régler vos problèmes financiers. Vous pourriez même envisager de déposer une demande de faillite au chapitre 7. Cependant, la préoccupation la plus importante pour beaucoup est le calendrier des faillites du chapitre 7.

Une affaire de faillite au chapitre 7 prend généralement de 3 à 6 mois. Il est plus rapide que la faillite du chapitre 13 et vous permet donc un nouveau départ rapide.

Cependant, vous devez connaître les dates qui ont une incidence sur votre droit de déposer une plainte. Vous pouvez consulter le chapitre 7 calendrier de la faillite ci-dessous pour connaître les dates critiques à prendre en compte lors du dépôt de la faillite.

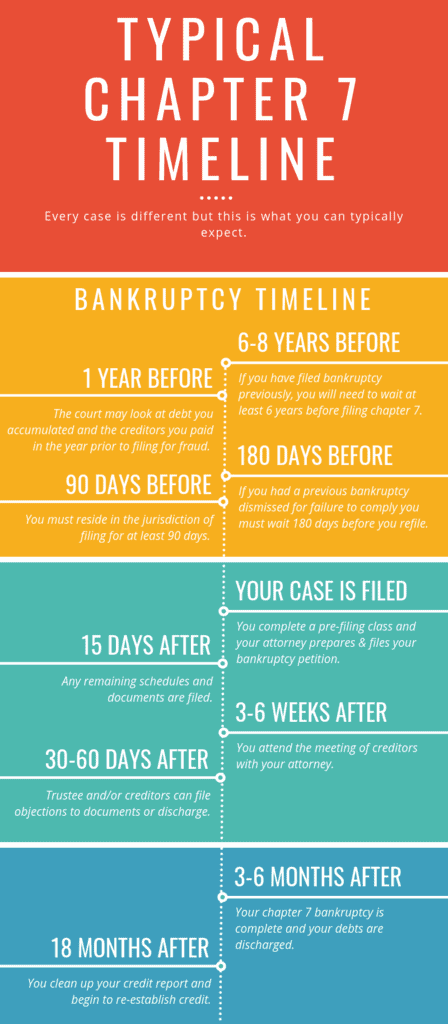

6 à 8 ans Avant Votre faillite

Vous êtes admissible à la libération au chapitre 7 si vous avez déjà reçu une libération au chapitre 13 ou au chapitre 12. Le premier dépôt de cas a eu lieu au cours des six années précédentes. De plus, vous avez payé au moins 70% de vos réclamations non garanties autorisées, conformément à un plan de remboursement proposé de bonne foi.

Vous n’êtes pas admissible à une décharge au chapitre 7 avant huit ans à compter de la date à laquelle vous avez déposé un chapitre 7 antérieur.

1 An avant Votre faillite

Le tribunal peut refuser une décharge du chapitre 7 et permettre aux créanciers de récupérer les biens transférés. Cela peut se produire s’il y avait une intention de retarder ou de frauder vos créanciers. Le tribunal examine si vous avez transféré, caché ou détruit des biens dans la période d’un an précédant votre faillite.

Le tribunal peut recouvrer tous les paiements aux créanciers qui ont bénéficié d’un traitement préférentiel. Cela s’applique également à la période d’un an précédant le dépôt de votre dossier de faillite.

De plus, le Sursis automatique inscrit dans le cas du Chapitre 7 sera résilié dans les 30 jours. Il sera étendu en démontrant que votre cause au chapitre 7 a été déposée de bonne foi.

180 Jours Avant Votre faillite

Vous n’êtes pas autorisé à déposer une nouvelle déclaration de faillite dans les 180 jours si votre affaire précédente a été rejetée par le tribunal. Il y a également une période d’attente de 180 jours si vous avez volontairement rejeté votre affaire précédente.

Vous devez également recevoir un briefing individuel ou de groupe d’une agence de conseil en budget et en crédit à but non lucratif approuvée. Cela doit se produire dans les 180 jours précédant le dépôt de bilan.

90 Jours Avant votre faillite

Vous devez résider dans l’État où vous prévoyez de déposer votre dossier de faillite pendant au moins 90 jours. Si vous n’avez pas résidé dans l’État dans lequel vous envisagez de déposer votre dossier pendant au moins 90 jours, vous ne pouvez déposer votre dossier que dans l’État où vous avez vécu, ou qui a été la zone de vos actifs principaux, pendant la majorité des 180 jours précédents.

Comme indiqué précédemment, le tribunal peut recouvrer les paiements aux créanciers qui ont bénéficié d’un traitement préférentiel. En tant que tel, le tribunal peut revenir en arrière à tout moment dans le délai de 90 jours précédant le dépôt de votre dossier de faillite.

Le tribunal considérera que certaines dettes ne sont pas libérables. Cela peut inclure une dette de 500 $ ou plus pour des « biens ou services de luxe » dans la période de 90 jours précédant votre faillite. Il peut également inclure des avances de fonds d’un montant de 750 $ dans un délai de 70 jours avant le dépôt de la faillite.

Déposez Votre Dossier!

Lorsque vous déposez votre demande de faillite personnelle auprès du tribunal des faillites, votre dossier a officiellement commencé. Dès que vous déposez votre requête, le tribunal saisira une ordonnance de sursis automatique. La Suspension automatique interdit aux créanciers de procéder à tout type de recouvrement ou d’action en justice contre vous. Cela signifie que vous êtes libre de recevoir des lettres ou des appels gênants tant que le sursis automatique est en vigueur. Il dure généralement pendant toute la durée de votre dossier de faillite.

Ensuite, le tribunal enverra une notification de votre cas à chacun des prêteurs mentionnés dans votre requête.

De plus, le tribunal de la faillite assignera un syndic de faillite pour superviser votre cas. Le syndic est un employé fédéral. Son travail consiste à surveiller votre dossier et à vous assurer que vous êtes admissible à la faillite. Le syndic examinera votre dossier, confirmera qu’il est complet et organisera ensuite une assemblée de vos créanciers.

15 jours Après le dépôt

Vous avez un délai de 15 jours après le dépôt de votre requête pour déposer des « calendriers » financiers spécifiques auprès du tribunal. Ces documents proclament vos actifs, passifs, dépenses, revenus, ainsi qu’un état de vos affaires. En règle générale, votre avocat en faillite soumettra ces annexes avec votre requête.

Environ 15 jours après le dépôt

Dans les environ 15 jours suivant le dépôt, le tribunal vous enverra l’Avis d’ouverture de l’affaire. Tous les créanciers énumérés dans votre pétition recevront également cette notification. Cet avis indiquera la date fixée par le tribunal pour l’assemblée de vos créanciers. Il comprend également des délais pour que vos créanciers s’opposent à votre dossier et déposent leurs réclamations contre vous.

Environ 30 jours Après le dépôt

Vous devez déposer une déclaration d’intention dans les 30 jours suivant le dépôt de votre dossier. Ou, il doit être déposé avant l’assemblée de vos créanciers. Cela dépend de ce qui vient en premier. Ce document informe le tribunal si vous envisagez de conserver vos biens qui servent de garantie pour vos dettes. Ou d’autre part, vous avez l’intention de le céder à vos créanciers.

Si vous avez l’intention de conserver la propriété, vous devez indiquer votre intention de:

- Réaffirmez vos dettes et continuez à effectuer tous vos paiements sur ces dettes;

- Récupérez le bien en lui payant la juste valeur marchande. Dans ce cas, vous recevrez une décharge de la dette due sur la juste valeur marchande de l’article.

Vous devez fournir une copie de votre Déclaration d’intention au syndic et aux créanciers lorsque vous la déposez au tribunal.

45 jours Après le Dépôt de Votre Déclaration d’intention

Vous avez 45 jours après le dépôt de votre Déclaration d’intention pour conserver ou céder vos biens et effectuer tous les paiements nécessaires comme indiqué dans votre Déclaration.

Environ 3 à 6 Semaines Après le dépôt

Le tribunal tiendra l’Assemblée de vos créanciers environ trois à six semaines après le dépôt de votre dossier de faillite. Vous devez fournir une copie de votre déclaration de revenus la plus récente au fiduciaire et à tout créancier qui en fait la demande. Cela doit se produire au moins sept jours avant la réunion.

Cette réunion sera présidée par le fiduciaire nommé par le tribunal et vous devez y assister. Le syndic vous posera des questions sur vos dettes et les relevés de votre pétition. Vous serez sous serment et devant vos créanciers. La réunion est très informelle et ne prendra pas plus de 10 minutes. Cependant, gardez à l’esprit que, si vous n’assistez pas à la réunion, votre cas sera rejeté.

Dans les 45 jours suivant le dépôt de votre requête, vous devez déposer une déclaration contenant:

- Un certificat de votre avocat où vous avez reçu une explication des différents chapitres disponibles en vertu du code de la faillite.

- Preuve de tout paiement que vous avez effectivement obtenu de tout employeur dans les 60 jours suivant votre dépôt.

- Une déclaration détaillée de vos gains mensuels.

- Une estimation de tout type d’augmentation des revenus ou des dépenses que vous attendez au cours des 12 prochains mois.

30 Jours Après l’Assemblée de vos créanciers

Le syndic et les créanciers ont 30 jours après la conclusion de l’Assemblée des créanciers pour s’opposer à vos exemptions.

60 jours Après l’Assemblée de Vos créanciers

Vos créanciers ont 60 jours à compter de la date de l’assemblée pour s’opposer à la libération de l’une des dettes détaillées dans votre requête et les annexes.

Vos créanciers peuvent s’opposer si la dette a été contractée en raison de l’un des types d’inconduite suivants: fraude, détournement de fonds ou vol; et tout préjudice volontaire ou malveillant que vous avez causé à autrui; ou un divorce ou une séparation (à l’exclusion des dettes pour la pension alimentaire pour enfants et la pension alimentaire pour conjoint, qui ne sont pas libérables par la loi).

De plus, vos créanciers peuvent contester votre requête en décharge de toutes vos dettes si vous avez eu l’une des conduites suivantes:

- dissimulation ou destruction de biens ou de documents financiers

- fausses déclarations

- rétention d’informations

- omission d’expliquer les pertes

- omission de répondre à des questions importantes

- une décharge dans une affaire antérieure au chapitre 12 ou 13 déposée au cours des 6 années précédentes ou une affaire au chapitre 7 déposée au cours des 8 années précédentes

Si le syndic découvre que l’octroi d’une réparation constituerait un abus des dispositions du chapitre 7, il doit demander le rejet de votre affaire dans ce délai. Vous recevrez votre décharge au chapitre 7 60 jours après l’assemblée de vos créanciers. Vous recevrez votre libération dès que le délai de prescription de 60 jours pour vous opposer à la libération ou pour demander le rejet de votre cause expirera. Cependant, même si vous recevez votre décharge, le syndic peut demander sa mise de côté si vous ne remettez pas de biens non vides ou si vous commettez d’autres infractions à la loi sur la faillite.

Le Bankruptcy Abuse Prevention and Consumer Protection Act de 2005 impose un dernier obstacle. La Loi exige que vous terminiez un cours d’instruction sur la gestion financière personnelle.

90 Jours Après l’Assemblée de Vos créanciers

Si vos créanciers (à l’exclusion des entités gouvernementales) souhaitent recevoir des paiements de votre dossier après la liquidation de vos actifs, ils doivent soumettre leurs preuves de réclamation (ce sont des documents que vos créanciers soumettent au tribunal indiquant le montant que vous leur devez) dans les 90 jours suivant la première date fixée pour votre assemblée des créanciers.

D’autre part, les entités gouvernementales (telles que l’IRS) ont 180 jours après le dépôt de votre dossier pour soumettre leurs preuves de réclamation.

Si vous en avez assez des appels incessants des collectionneurs et du stress de traiter avec vos créanciers, la faillite peut être la solution pour reprendre votre tranquillité d’esprit.

Un avocat en faillite expérimenté vous fournira les meilleures options après une analyse approfondie de votre situation. Vous serez également éclairé sur les nuances de la chronologie des faillites du chapitre 7. Libérez votre esprit de l’inquiétude et de la confusion. Contactez nos avocats spécialisés en faillite dès maintenant.