Les exigences en matière de certificats de groupe pour l’année 2020-21 seront satisfaites par les procédures de paie à simple contact (« STP ») pour la plupart des employeurs qui fournissent un État de résultat prêt pour l’impôt.

À partir de 2021, la date limite générale pour la finalisation de fin d’année est fixée au 14 juillet. La finalisation pour les salariés salariés est fixée au 30 septembre, ou à la date de dépôt de la déclaration fiscale pour les petits employeurs (moins de 20 salariés) ne comptant que des salariés salariés. Voir Finalisation de fin d’année via STP.

Un résumé des paiements est toujours requis pour tous les paiements non déclarés par le biais de STP.

Les procédures STP exigent que les employeurs fassent une déclaration de finalisation au Bureau des impôts à la fin du traitement annuel de la paie.

À ce moment-là, les informations sur la paie deviennent « prêtes pour l’impôt » et les déclarations de revenus des employés sont préremplies avec ces informations. Pour les employés non étroitement liés, cela signifie que les informations devraient être visibles sur myGOV d’ici le 31 juillet.

La paie à touche unique est obligatoire pour la plupart des employeurs à partir du 1er juillet 2019. Un rapport annuel au Bureau des impôts est toujours requis pour les paiements non déclarés via le système de paie à contact unique au cours de l’exercice. Voir les exigences ATO pour les résumés de paiement (non-STP)

- Résumé de paiement perdu, manquant ou incorrect

- Contactez votre employeur

- Vérifier MyTax

- Reformulez l’information à partir des dossiers

- Employé travaillant pendant une partie de l’année – résumés de paiement d’une partie de l’année

- Informations complémentaires

- Comment vérifier vos paiements de salaire ou de salaire sur myGOV (my.gov.au )

- Résumés de paie et de paiement à touche unique 2019

- Jusqu’en 2019

Résumé de paiement perdu, manquant ou incorrect

Étapes que vous pouvez suivre:

- Contactez votre employeur pour obtenir les informations

- Vérifiez votre dossier MyTax pour voir si les informations ont été préremplies.

- Reconstruire les informations à partir des enregistrements disponibles, par exemple des fiches de paie, des relevés bancaires, etc.

Ces étapes sont expliquées plus en détail ci-dessous.

Terminologie :

« Résumé des paiements » désigne le type de résumé annuel de la paie qui a été délivré à chaque employé avant l’introduction du traitement de la paie par simple contact, ou actuellement, si le STP n’est pas utilisé. Les sommaires de paiement peuvent être publiés en format papier ou électronique (p. ex. PDF). Certains seniors les appellent encore « certificats de groupe ».

Le document électronique équivalent dans le système de paie à simple contact (maintenant utilisé par la plupart des employeurs) est appelé « compte de résultat ». Le compte de résultat devient authentifié lorsqu’il a le statut « Prêt pour l’impôt » dans l’enregistrement myGov.

Contactez votre employeur

Si un récapitulatif de paiement a été reçu mais perdu par la suite, un remplacement signé émis par l’employeur peut être demandé et utilisé pour remplir votre déclaration de revenus.

Il ne doit pas nécessairement s’agir d’un remplacement ressemblant. Une lettre signée ou même une photocopie de l’employeur indiquant tous les détails peut être utilisée, à condition de disposer de toutes les informations nécessaires.

Si les informations de paiement qui vous ont été fournies sont inexactes ou (par exemple) ont été dupliquées, le meilleur endroit pour commencer est avec votre employeur afin d’effectuer les corrections nécessaires.

Vérifier MyTax

Les utilisateurs de MyTax ou les contribuables ayant un agent fiscal peuvent accéder aux données de paiement à partir des fonctions électroniques de pré-remplissage sur MyTax, ou via le portail de l’Agent fiscal, à condition que les rapports nécessaires aient été déposés par l’employeur.

Si les données sont disponibles dans MyTax mais ne sont pas « Prêtes pour l’impôt », vous pouvez toujours utiliser ces informations pour déposer votre déclaration de revenus, mais le Bureau des impôts met en garde contre la possibilité que les numéros changent une fois finalisés. Cela peut nécessiter une évaluation modifiée ultérieure et d’autres conséquences éventuellement négatives, il est donc préférable d’éviter à moins que vous ne soyez certain que les chiffres sont exacts.

Reformulez l’information à partir des dossiers

Si les détails sommaires annuels de la paie de l’employeur ou en ligne ne sont tout simplement pas disponibles, en dernier recours, vous devrez peut-être estimer les détails de votre paie à partir d’autres dossiers disponibles, tels que les dossiers bancaires et les bulletins de paie.

Si vous utilisez cette méthode, assurez-vous de conserver votre preuve des détails du calcul avec vos dossiers fiscaux. Une déclaration solennelle n’est plus requise (comme cela avait été une exigence au cours des années précédentes).

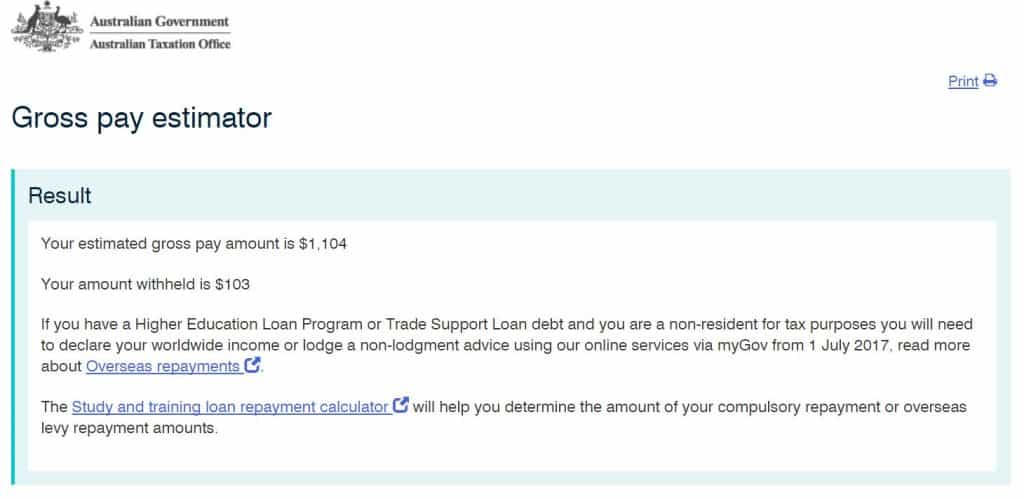

Pour aider à estimer l’impôt retenu, le Bureau des impôts fournit un estimateur de salaire brut. Le calculateur vous permet d’entrer un montant net de la rémunération et renvoie le montant brut de la rémunération. Si vous avez des enregistrements bancaires des paiements nets reçus, vous pourrez peut-être estimer avec précision les montants bruts à inscrire dans votre déclaration de revenus.

Voir plus loin: Compte de résultat non finalisé ou résumé de paiement manquant

Employé travaillant pendant une partie de l’année – résumés de paiement d’une partie de l’année

Sous la paie simple, le compte de résultat d’un employé peut être « finalisé » (c’est-à-dire un employeur fait une déclaration de finalisation), et un récapitulatif de paiement n’a pas besoin d’être délivré. Le préremplissement de la déclaration de revenus du salarié n’a cependant lieu qu’après la fin de l’exercice.

Les finalisations peuvent également être annulées, pour permettre par exemple la réembauche du salarié au cours du même exercice.

Avant la paie à touche unique, un employé qui quitte avant la fin de l’exercice (le 30 juin) peut demander qu’un récapitulatif de paiement soit émis avant la date limite normale du 14 juillet de fin d’exercice.

La demande doit être faite par écrit au plus tard 21 jours avant la fin de l’année.

L’employeur dispose de 14 jours pour fournir le sommaire des paiements, à moins que l’employé n’ait reçu un avantage marginal à déclarer. Les avantages sociaux déclarables sont calculés à la fin de l’année FBT, soit le 31 mars.

Informations complémentaires

- Finaliser vos données de paie à touche unique (pour les employeurs)

- Signaler les Super Cotisations impayées d’Un Employeur: Commencez ici

- Pour les employeurs: Résumés des paiements et rapports annuels – à échéance le 14 août (si non-STP).

- Pour plus d’informations sur la correction d’une déclaration de revenus déjà déposée, voir ici.

- Pour contacter directement le Bureau des impôts pour toute question, commencez ici.

Comment vérifier vos paiements de salaire ou de salaire sur myGOV (my.gov.au )

Avec la paie à touche unique utilisée par la plupart des employeurs, tous vos paiements de salaire ou de salaire sont continuellement mis à jour sur la plate-forme myGOV à chaque exécution de paie.

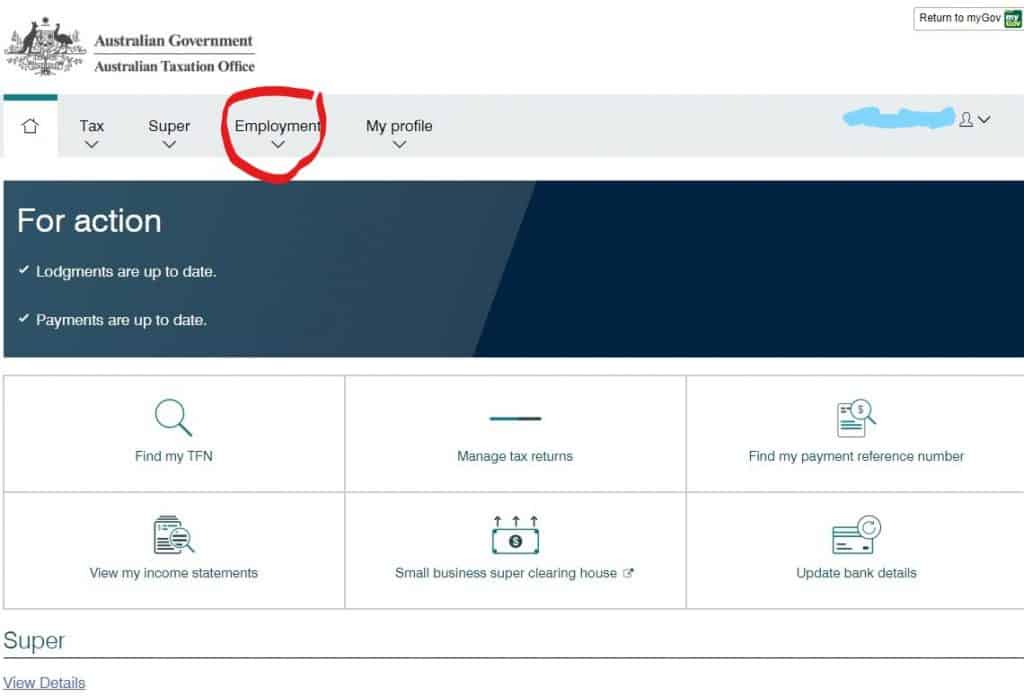

Pour vérifier votre paie depuis le début de l’année, connectez-vous au portail myGOV et sélectionnez Services ATO.

En haut de l’écran (ou en haut à gauche sur mobile), sélectionnez Détails de l’emploi.

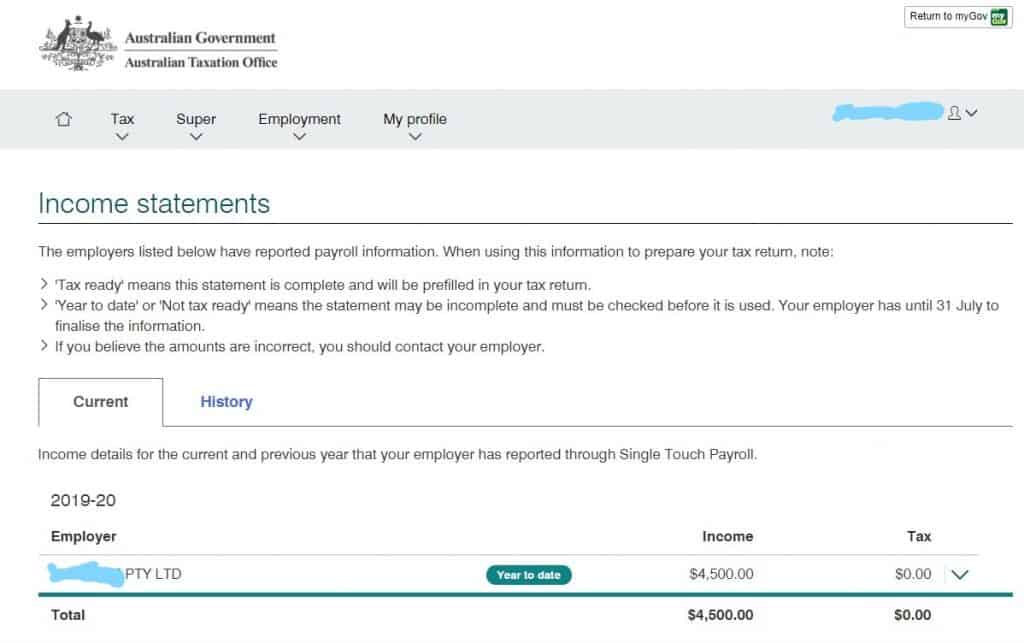

Dans le menu élargi Détails de l’emploi, sélectionnez « Comptes de résultat ». Cela montrera vos employeurs et l’année de revenu d’emploi à ce jour.

Résumés de paie et de paiement à touche unique 2019

Résumés STP la date limite de disponibilité en ligne en 2019 (via le portail mygov) est le 31 juillet 2019.

Les grands employeurs (plus de 19 employés) étaient tenus d’adopter la déclaration en ligne STP à partir du 1er juillet 2018. Les petits employeurs étaient tenus de participer à partir du 1er juillet 2019.

Les employeurs doivent toujours fournir un résumé des paiements pour tous les paiements non déclarés par le biais de STP.

Les employés dont l’employeur a commencé à déclarer via STP ne recevront pas de résumés de paiement mais pourront accéder à des informations résumées via myGOV ou leur agent fiscal.

Jusqu’en 2019

Jusqu’en 2019 (et par la suite pour les salaires autres que ceux de STP), des sommaires de paiement devaient être remis aux employés au plus tard le 14 juillet de chaque année, couvrant les gains de l’année précédente jusqu’au 30 juin.

Après leur émission, les informations sont envoyées (ou transmises par voie électronique) par l’employeur au Bureau des impôts (14 août), ce qui permet de les communiquer à myGov / MyTax pour les contribuables qui déposent leurs propres déclarations en ligne.

Voir les liens ici pour des informations détaillées sur les formulaires de résumé des paiements (non-STP) et les lignes directrices à l’intention des employeurs.

Dernière modification de cette page 2021-06-05