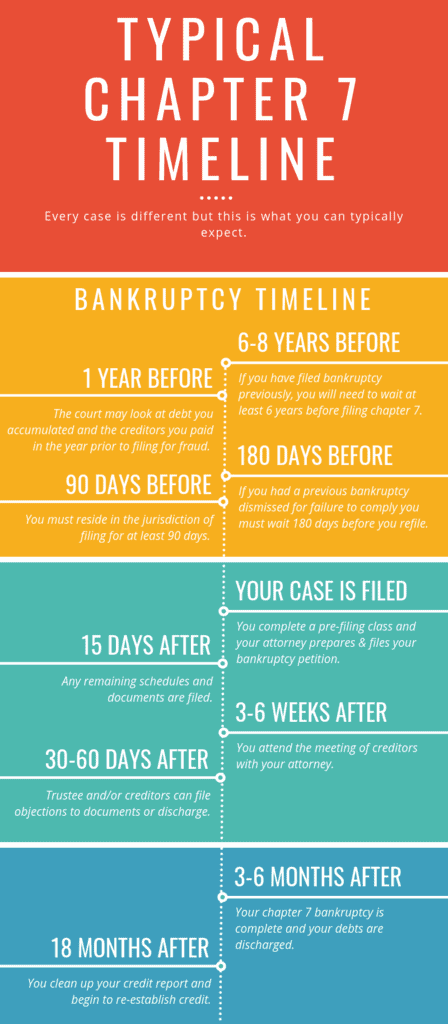

- ¿Cuánto Tiempo Toma Presentar el Capítulo 7?

- 6-8 Años Antes de Su Bancarrota

- 1 Año Antes de Su Bancarrota

- 180 Días Antes de Su Bancarrota

- 90 Días Antes de Su Bancarrota

- ¡Presentando Su Caso!

- 15 Días Después de Presentar

- Aproximadamente 15 Días Después de la Presentación

- Aproximadamente 30 Días Después de Presentar

- 45 días Después de la presentación de su Declaración de Intención

- Aproximadamente de 3 a 6 Semanas Después de la Presentación

- 30 Días Después de la Reunión de Sus Acreedores

- 60 Días Después de La Reunión de Sus Acreedores

- 90 Días Después de la Reunión de Sus Acreedores

¿Cuánto Tiempo Toma Presentar el Capítulo 7?

Con la creciente deuda y las incesantes llamadas de los cobradores, no debe retrasar la resolución de sus problemas financieros. Incluso podría considerar solicitar la bancarrota del Capítulo 7. Sin embargo, la preocupación más importante para muchos es el cronograma de bancarrota del Capítulo 7.

Un caso de bancarrota del Capítulo 7 generalmente tarda de 3 a 6 meses en completarse. Es más rápido que la bancarrota del Capítulo 13 y, por lo tanto, le permite un comienzo fresco y rápido.

Sin embargo, necesita saber las fechas que tienen un impacto en su derecho a presentar un caso. Puede consultar el cronograma de bancarrota del Capítulo 7 a continuación para conocer las fechas críticas a tener en cuenta al declararse en bancarrota.

6-8 Años Antes de Su Bancarrota

Usted es elegible para la descarga del Capítulo 7 si recibió una descarga anterior en el Capítulo 13 o el Capítulo 12. El primer caso se presentó en los seis años anteriores. Además, pagó al menos el 70 por ciento de sus reclamaciones no garantizadas permitidas, en cumplimiento de un plan de pago propuesto de buena fe.

No reúne los requisitos para recibir una baja del Capítulo 7 hasta ocho años a partir de la fecha en que presentó un Capítulo 7 anterior.

1 Año Antes de Su Bancarrota

El tribunal puede denegar una descarga del Capítulo 7 y permitir que los acreedores recuperen la propiedad transferida. Esto puede suceder si hubo una intención de retrasar o defraudar a sus acreedores. El tribunal examina si usted transfirió, escondió o destruyó la propiedad dentro del período de 1 año anterior a su bancarrota.

El tribunal podrá recuperar todos los pagos a los acreedores que hayan recibido un trato preferencial. Esto también se aplica al período de 1 año anterior a la presentación de su caso de bancarrota.

Además, la Suspensión Automática introducida en el caso del Capítulo 7 finalizará en un plazo de 30 días. Se extenderá al demostrar que su caso del Capítulo 7 se presentó de buena fe.

180 Días Antes de Su Bancarrota

No se le permite volver a declararse en bancarrota dentro de los 180 días si su caso anterior fue desestimado por el tribunal. También hay un período de espera de 180 días si usted desestimó voluntariamente su caso anterior.

También debe recibir un informe individual o grupal de una agencia de asesoramiento de presupuesto y crédito sin fines de lucro aprobada. Esto debe suceder dentro de los 180 días antes de declararse en bancarrota.

90 Días Antes de Su Bancarrota

Debe residir en el estado donde planea presentar su caso de bancarrota durante al menos 90 días. Si no ha residido en el estado en el que planea presentar su caso durante al menos 90 días, solo puede presentar su caso en el estado en el que ha vivido, o que ha sido el área de sus activos principales, durante la mayoría de los 180 días anteriores.

Como se ha indicado anteriormente, el tribunal puede recuperar los pagos a los acreedores a los que se considere que se ha otorgado un trato preferencial. Como tal, el tribunal puede retroceder en cualquier momento dentro del período de 90 días anterior a la presentación de su caso de bancarrota.

El tribunal considerará que ciertas deudas no se pueden liquidar. Esto puede incluir una deuda de 5 500 o más por «bienes o servicios de lujo» dentro del período de 90 días antes de su bancarrota. También puede incluir anticipos en efectivo por un monto de 7 750 dentro de un período de 70 días antes de declararse en bancarrota.

¡Presentando Su Caso!

Cuando presenta su petición de quiebra personal ante el tribunal de quiebras, su caso ha comenzado formalmente. Tan pronto como presente su petición, la corte emitirá una orden de Suspensión Automática. La Suspensión Automática prohíbe a los acreedores proceder con cualquier tipo de cobro o acción legal en su contra. Esto significa que está libre de molestar a las cartas o llamadas mientras la Estancia automática esté en vigor. Por lo general, dura durante toda la duración de su caso de bancarrota.

A continuación, el tribunal enviará una notificación de su caso a cada uno de los prestamistas indicados en su petición.

Además, el tribunal de bancarrota asignará un administrador de bancarrota para supervisar su caso. El fideicomisario es un empleado federal. Su trabajo es monitorear su caso y asegurarse de que usted es elegible para la bancarrota. El fideicomisario examinará su caso, confirmará que está completo y luego organizará una reunión de sus acreedores.

15 Días Después de Presentar

Tiene un plazo de 15 días después de presentar su petición para presentar «horarios» financieros específicos ante la corte. Estos documentos proclaman sus activos, pasivos, gastos, ganancias, así como una declaración de sus asuntos. Por lo general, su abogado de bancarrota presentará estos horarios con su petición.

Aproximadamente 15 Días Después de la Presentación

Dentro de aproximadamente 15 días después de la presentación, el tribunal le enviará la Notificación de Inicio del Caso. Todos los acreedores enumerados en su petición también recibirán esta Notificación. Este aviso indicará la fecha establecida por el tribunal para la reunión de sus acreedores. También incluye plazos para que sus acreedores se opongan a su caso y presenten sus reclamaciones en su contra.

Aproximadamente 30 Días Después de Presentar

Debe presentar una Declaración de Intención dentro de los 30 días posteriores a presentar su caso. O bien, debe presentarse antes de la reunión de sus acreedores. Depende de cuál sea el primero. Este documento informa a la corte si planea retener su propiedad que sirve como garantía para sus deudas. O, por otro lado, tiene la intención de entregárselo a sus acreedores.

Si tiene la intención de conservar la propiedad, debe declarar su intención de::

- Reafirme sus deudas y continúe haciendo todos sus pagos de esas deudas;

- Reclame la propiedad pagando el valor justo de mercado por ella. En este caso, recibirá una descarga de la deuda adeudada por encima del valor justo de mercado del artículo.

Debe proporcionar una copia de su Declaración de Intención al fideicomisario y a los acreedores cuando la presente ante el tribunal.

45 días Después de la presentación de su Declaración de Intención

Tiene 45 días después de la presentación de su Declaración de Intención para retener o entregar su propiedad y hacer todos los pagos necesarios como se indica en su Declaración.

Aproximadamente de 3 a 6 Semanas Después de la Presentación

El tribunal celebrará la Reunión de Sus Acreedores de tres a seis semanas después de la presentación de su caso de bancarrota. Tiene que proporcionar una copia de su declaración de impuestos más reciente al fideicomisario y a cualquier acreedor que la solicite. Esto debe ocurrir al menos siete días antes de la reunión.

Esta reunión será presidida por el fideicomisario designado por el tribunal y usted debe asistir. El fideicomisario le hará preguntas sobre sus deudas y las declaraciones en su petición. Estarás bajo juramento y delante de tus acreedores. La reunión es muy informal y no durará más de 10 minutos. Sin embargo, tenga en cuenta que, si no asiste a la reunión, su caso será desestimado.

Dentro de los 45 días posteriores a la presentación de su petición, debe presentar una declaración que contenga::

- Un certificado de su abogado donde recibió una explicación de los diversos capítulos disponibles bajo el código de bancarrota.

- Evidencia de cualquier pago que haya obtenido de cualquier empleador dentro de los 60 días de su presentación.

- Una declaración detallada de sus ingresos mensuales.

- Una estimación de cualquier tipo de aumento en los ingresos o gastos que espere durante los próximos 12 meses.

30 Días Después de la Reunión de Sus Acreedores

El fideicomisario y los acreedores tienen 30 días después de la conclusión de la Reunión de Acreedores para objetar sus exenciones.

60 Días Después de La Reunión de Sus Acreedores

Sus acreedores tienen 60 días a partir de la fecha de la reunión para objetar la cancelación de cualquiera de las deudas detalladas en su petición y horarios.

Sus acreedores pueden objetar si la deuda se incurrió debido a cualquiera de los siguientes tipos de mala conducta: fraude, malversación o hurto; y cualquier lesión intencional o maliciosa que haya causado a otros; o un divorcio o separación (excluidas las deudas de manutención de los hijos y manutención del cónyuge, las cuales no son descargables por ley).

Además, sus acreedores pueden impugnar su petición para que se libere de todas sus deudas si ha cometido alguna de las siguientes conductas:

- ocultación o destrucción de bienes o registros financieros

- declaraciones falsas

- retención de información

- falta de explicación de las pérdidas

- falta de respuesta a preguntas importantes

- exoneración en un caso anterior del Capítulo 12 o 13 presentado dentro de los 6 años anteriores o en un caso del Capítulo 7 presentado dentro de los 8 años anteriores

Si el fideicomisario descubre que la concesión de alivio sería un abuso de las disposiciones del Capítulo 7, debe solicitar que se desestime su caso dentro de este período de tiempo. Recibirá su descarga del Capítulo 7 60 días después de la reunión de sus acreedores. Recibirá su alta tan pronto como venza el período prescriptivo de 60 días para objetar la baja o para solicitar el sobreseimiento de su caso. Sin embargo, incluso si recibe su alta, el fideicomisario puede solicitar que se deje de lado si usted no entrega la propiedad que no está exenta o si comete otras violaciones de bancarrota.

La Ley de Prevención de Abuso de Bancarrota y Protección al Consumidor de 2005 impone un último obstáculo. La Ley requiere que termine un curso instructivo sobre administración financiera personal.

90 Días Después de la Reunión de Sus Acreedores

Si sus acreedores (excluidas las entidades gubernamentales) desean recibir pagos de su caso después de que sus activos hayan sido liquidados, deben presentar sus pruebas de reclamo (estos son documentos que sus acreedores presentan al tribunal indicando cuánto les debe) dentro de los 90 días posteriores a la primera fecha establecida para su reunión de acreedores.

Por otro lado, las entidades gubernamentales (como el IRS) tienen 180 días después de la presentación de su caso para presentar sus pruebas de reclamo.

Si está harto de las incesantes llamadas de cobradores y el estrés de tratar con sus acreedores, la bancarrota puede ser la solución para recuperar su tranquilidad.

Un abogado de bancarrota bien versado le proporcionará las mejores opciones después de un análisis exhaustivo de sus circunstancias. También se le iluminará sobre los matices de la línea de tiempo de bancarrota del Capítulo 7. Libera tu mente de preocupaciones y confusión. Póngase en contacto con nuestros abogados especializados en quiebras ahora.