Los requisitos de certificados de grupo para el año 2020-21 se cumplirán con los procedimientos de Nómina de un Solo Toque («STP») para la mayoría de los empleadores que proporcionan una Declaración de Ingresos Lista para Impuestos.

A partir de 2021, la fecha límite general para la finalización de fin de año es el 14 de julio. La finalización para los empleados en régimen cerrado es el 30 de septiembre, o la fecha de presentación de la declaración de impuestos para los pequeños empleadores (menos de 20 empleados) con solo empleados en régimen cerrado. Véase Finalización de fin de año a través de STP.

Todavía se requiere un resumen de pago para cualquier pago no informado a través de STP.

Los procedimientos STP requieren que los empleadores hagan una declaración de finalización a la Oficina de Impuestos al finalizar el procesamiento anual de la nómina.

En ese momento, la información de la nómina se vuelve «lista para impuestos»y las declaraciones de impuestos de los empleados se rellenan con la información. Para los que no celosamente guardada empleados, esto significa que la información debe ser visible en myGOV el 31 de julio.

La nómina de un solo toque es obligatoria para la mayoría de los empleadores a partir del 1 de julio de 2019. Sigue siendo necesario presentar un informe anual a la Oficina de Impuestos con respecto a los pagos no comunicados a través del sistema de nómina de un solo Contacto durante el ejercicio económico. Consulte los requisitos de ATO para resúmenes de pago (no STP)

- Resumen de pago perdido, faltante o incorrecto

- Comuníquese con su empleador

- Check myTax

- Reconstruya la información de los registros

- Empleado que trabaja parte del año-resúmenes de pagos de parte del año

- Más información

- Cómo verificar los pagos de su salario o sueldo en myGov (my.gov.au)

- Resúmenes de nómina y pagos de un solo toque 2019

- Hasta 2019

Resumen de pago perdido, faltante o incorrecto

Pasos que puede seguir:

- Comuníquese con su empleador para obtener la información

- Revise su registro de myTax para ver si la información se ha llenado previamente.

- Reconstruir la información de los registros disponibles, por ejemplo, nóminas, estados de cuenta bancarios, etc.

Estos pasos se explican más adelante.

Terminología:

«Resumen de pagos» se refiere al tipo de resumen anual de nómina que se emitía a cada empleado antes de la introducción del procesamiento de nómina de un solo toque, o en la actualidad, si no se utiliza STP. Los resúmenes de pagos pueden publicarse en papel o en formato electrónico (por ejemplo, PDF). Algunos ancianos todavía los llaman «certificados de grupo».

El documento electrónico equivalente en el sistema de nómina de un solo Toque (ahora utilizado por la mayoría de los empleadores) se llama «estado de resultados». La cuenta de resultados se autentica cuando tiene el estado «Listo para impuestos» en el registro myGov.

Comuníquese con su empleador

Si se recibió un resumen de pago pero posteriormente se perdió, se puede solicitar un reemplazo firmado emitido por el empleador y usarlo para completar su declaración de impuestos.

No tiene que ser un reemplazo similar. Se puede utilizar una carta firmada o incluso una fotocopia del empleador con todos los detalles, siempre que tenga toda la información necesaria.

Si la información de pago que se le ha proporcionado es inexacta o (por ejemplo) se ha duplicado, entonces el mejor lugar para comenzar es con su empleador para realizar las correcciones necesarias.

Check myTax

Los usuarios de myTax o los contribuyentes con un agente fiscal pueden acceder a los datos de pago desde las funciones de pre-llenado electrónico en myTax, o a través del portal del Agente Fiscal, siempre que el empleador haya presentado los informes necesarios.

Si los datos están disponibles en myTax pero no están listos para impuestos, puede continuar utilizando esa información para presentar su declaración de impuestos, pero la Oficina de Impuestos advierte contra la posibilidad de que los números cambien cuando se finalicen. Esto puede requerir una evaluación modificada posterior y otras posibles consecuencias adversas, por lo que es mejor evitarlas a menos que esté seguro de que los números son precisos.

Reconstruya la información de los registros

Si los detalles de nómina de resumen anual del empleador o en línea simplemente no están disponibles, como último recurso, es posible que deba estimar los detalles de su nómina a partir de otros registros disponibles, como registros bancarios y nóminas.

Si utiliza este método, asegúrese de guardar su evidencia de los detalles del cálculo con sus registros de impuestos. Ya no se requiere una declaración legal (como había sido un requisito en años anteriores).

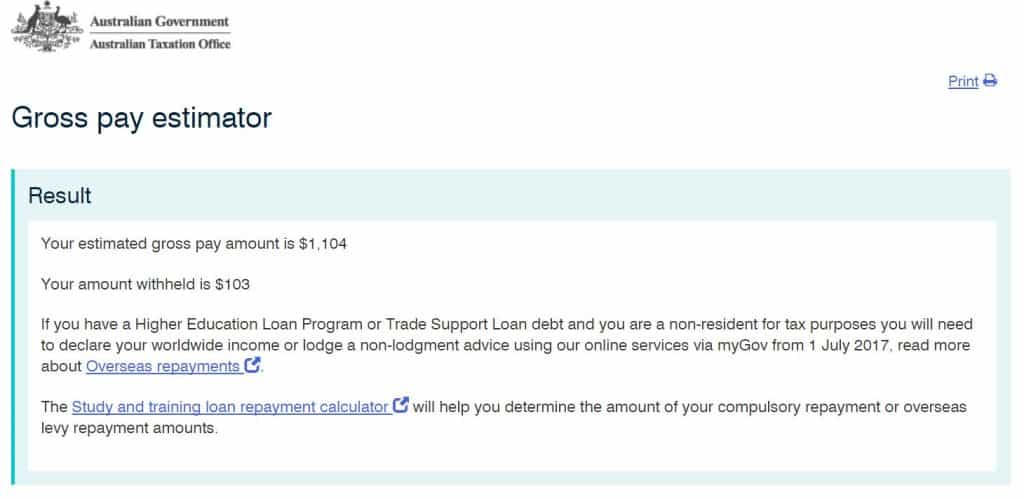

Para ayudar a estimar el impuesto retenido, la Oficina de Impuestos proporciona un estimador de sueldo bruto. La calculadora le permite ingresar un monto de pago neto y devuelve el monto de pago bruto. Si tiene registros bancarios de los pagos netos recibidos, es posible que pueda estimar con precisión los montos de los pagos brutos para incluir en su declaración de impuestos.

Véase más adelante: Cuenta de resultados no finalizada o resumen de pagos faltante

Empleado que trabaja parte del año-resúmenes de pagos de parte del año

En la Nómina de un solo toque, la cuenta de resultados de un empleado se puede» finalizar » (p. ej. un empleador hace una declaración de finalización), y no es necesario emitir un resumen de pago. Sin embargo, el llenado previo de la declaración de impuestos del empleado no se realiza hasta después del final del año financiero.

Las finalizaciones también se pueden deshacer, para permitir, por ejemplo, la nueva contratación del empleado dentro del mismo ejercicio financiero.

Antes de la Nómina de un solo Toque, un empleado que se vaya antes del final del ejercicio financiero (30 de junio) puede solicitar que se emita un resumen de pagos antes de la fecha límite normal de fin de año, el 14 de julio.

La solicitud debe hacerse por escrito y hacerse a más tardar 21 días antes de fin de año.

El empleador tiene 14 días para proporcionar el resumen del pago a menos que el empleado haya recibido un beneficio adicional de notificación obligatoria. Las prestaciones complementarias notificables se calculan al final del año FBT, que es el 31 de marzo.

Más información

- Finalización de los datos de Nómina de un Solo Toque (para empleadores)

- Informe de Supertribuciones Impagadas de un Empleador: Comience aquí

- Para Empleadores: Resúmenes de pagos e informes anuales, hasta el 14 de agosto (si no es STP).

- Para obtener información sobre cómo corregir una declaración de impuestos que ya se ha presentado, consulte aquí.

- Para ponerse en contacto con la Oficina de Impuestos directamente sobre cualquier asunto, comience aquí.

Cómo verificar los pagos de su salario o sueldo en myGov (my.gov.au)

Con la nómina de un solo toque utilizada por la mayoría de los empleadores, todos sus pagos de salario o salario se actualizan continuamente en la plataforma myGov con cada ejecución de pago.

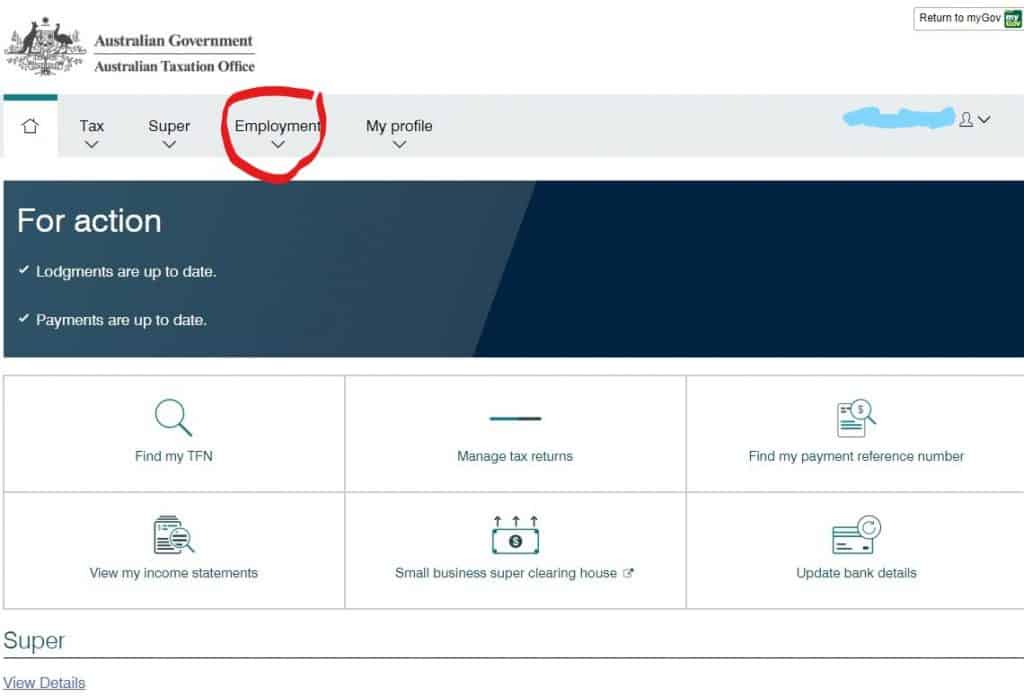

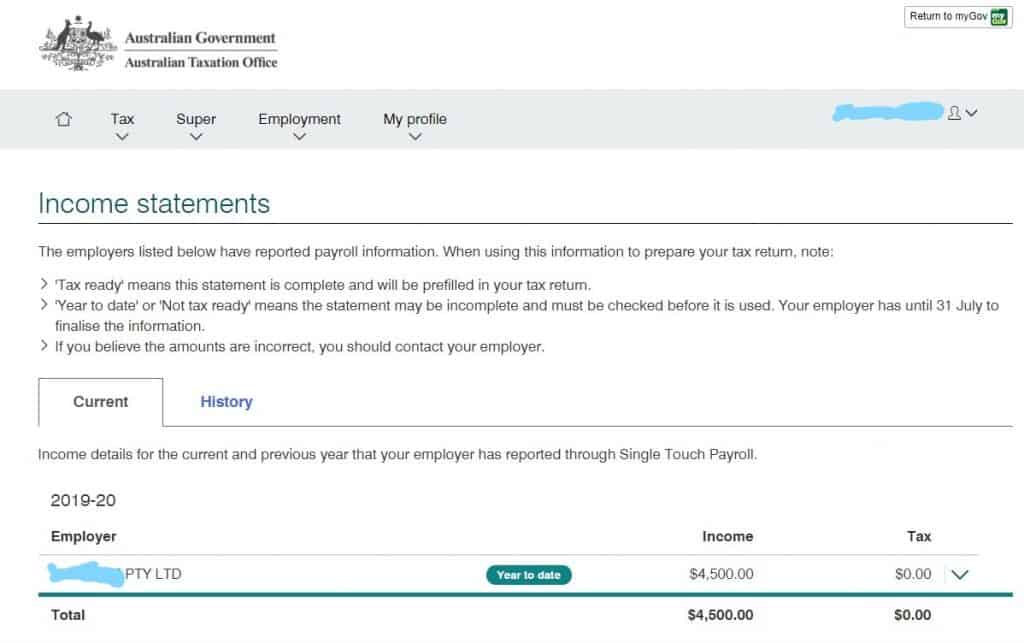

Para verificar su año de pago hasta la fecha, inicie sesión en el portal myGov y seleccione servicios ATO.

En la parte superior de la pantalla (o en la parte superior izquierda del móvil), selecciona Detalles de empleo.

En el menú ampliado de Detalles de empleo, seleccione «Estados de ingresos». Esto mostrará los ingresos de sus empleadores y empleo del año hasta la fecha.

Resúmenes de nómina y pagos de un solo toque 2019

Resúmenes STP la fecha límite para 2019 la disponibilidad en línea (a través del portal mygov) es el 31 de julio de 2019.

A partir del 1 de julio de 2018, los empleadores más grandes (más de 19 empleados) debían adoptar el informe en línea STP. Los empleadores más pequeños debían participar a partir del 1 de julio de 2019.

Los empleadores aún deben proporcionar un resumen de pagos para cualquier pago no reportado a través de STP.

Los empleados cuyo empleador haya comenzado a informar a través de STP no recibirán resúmenes de pagos, pero pueden acceder a información resumida a través de myGov o su agente fiscal.

Hasta 2019

Hasta 2019 (y posteriormente para las nóminas no sujetas a STP), se requería que los resúmenes de pago se emitieran a los empleados antes del 14 de julio de cada año, cubriendo los ingresos del año anterior al 30 de junio.

Después de su emisión, la información es enviada (o transmitida electrónicamente) por el empleador a la Oficina de Impuestos (14 de agosto), lo que permite la divulgación de la información a myGov/myTax para los contribuyentes que presenten sus propias declaraciones en línea.

Vea los enlaces aquí para obtener información detallada sobre los formularios de resumen de pagos (no STP) y las pautas para empleadores.

Esta página fue modificada por última vez 2021-06-05