«¿Cuál es el valor de mi negocio?»Esta es una pregunta común que hacen los propietarios de negocios con fines de planificación patrimonial o jubilación, ya que, en muchos casos, la mayor parte de su patrimonio está atado a su empresa. Establecer el verdadero valor de una empresa requiere solicitar ofertas de compradores calificados. Sin embargo, a excepción de poner su empresa a la venta, este artículo describe un medio relativamente simple de aproximar el valor de una empresa privada.

El valor de mercado justo total de un negocio a menudo se denomina Valor de empresa de la empresa, o la suma de su valor de mercado, incluidas las deudas, menos su efectivo y equivalentes de efectivo. Los métodos de valoración para calcular el Valor de la Empresa incluyen, entre otros, el análisis del flujo de caja descontado (DCF), el uso de precios de acciones de empresas públicas o la aplicación de transacciones industriales recientes de empresas comparables. Un enfoque de valoración comúnmente utilizado por los profesionales de la banca de inversión y de capital privado, y en el que nos centraremos aquí, aplica un múltiplo a las Ganancias Antes de Intereses, Impuestos, Depreciación y Amortización («EBITDA»).

- ¿Qué Múltiplo De EBITDA Debo Usar Para Calcular El Valor De La Empresa?

- ¿Qué EBITDA Se Utilizará En La Valoración De Mi Empresa Privada?

- Comprender la Diferencia Entre el Valor de la Empresa y el Valor de los Accionistas

- Otros Métodos Comunes de Valoración de Empresas Privadas: Flujo de Caja Descontado Basado en Activos, Valor de Mercado

- Próximos pasos Para la Valoración de una Empresa Privada

¿Qué Múltiplo De EBITDA Debo Usar Para Calcular El Valor De La Empresa?

La mayoría de las empresas que generan entre 10 y 75 millones de dólares de ingresos anuales, históricamente realizan transacciones por múltiplos de EBITDA entre 5,0 x y 8,0 x EBITDA. El múltiplo de EBITDA aplicado a un negocio privado en particular es una función de la visión de un comprador potencial de su perfil de riesgo y rentabilidad. En consecuencia, el Valor empresarial de una empresa también depende de los factores que se describen a continuación.

El múltiplo de EBITDA apropiado para calcular el Valor de la empresa está influenciado por numerosos factores, incluidos, entre otros, el nivel de concentración de clientes, las tasas de crecimiento de la empresa y la industria, la concentración de proveedores, la posición competitiva, los márgenes de beneficio, el tamaño de la empresa y la profundidad y fortaleza del equipo directivo. Esos factores deben evaluarse individualmente y considerarse en su totalidad al valorar a las empresas privadas. Por ejemplo, la concentración de clientes (por ejemplo, un solo cliente > 20%) a menudo dicta un múltiplo de EBITDA más bajo. Por el contrario, las empresas con poca concentración de clientes que participan en mercados finales atractivos con altas tasas de crecimiento, como el sector médico o aeroespacial, o que utilizan materiales o procesos únicos, suelen tener múltiplos de EBITDA superiores al promedio. Un comprador potencial también querrá medir la estimación de gastos de capital de la administración necesarios para apoyar el crecimiento del negocio en una base de avance.

¿Qué EBITDA Se Utilizará En La Valoración De Mi Empresa Privada?

Es una práctica común utilizar el EBITDA final de doce meses más reciente para calcular el Valor de la Empresa, aunque en ciertas circunstancias puede ser más apropiado usar un EBITDA promedio de los últimos 2 o 3 años. Por ejemplo, las pequeñas empresas pueden experimentar picos o caídas temporales en el EBITDA debido a una gran variedad de problemas macroeconómicos, de mercado o de clientes. Suavizar estos valores atípicos a menudo proporciona un reflejo más preciso del valor de la empresa.

Además, es una práctica común normalizar el EBITDA, lo que resulta en un EBITDA ajustado. Algunos ajustes comunes al EBITDA incluyen, entre otros, ingresos y gastos no recurrentes (gastos de litigio, cambios en los métodos contables, traslados de instalaciones, ciertos honorarios profesionales, etc.).), gastos no relacionados con el negocio/personales (arrendamientos de automóviles no utilizados en el negocio, pagos a miembros de la familia fuera del negocio,membresías a clubes de campo, etc.), alquiler de instalaciones y / o compensación al propietario por encima o por debajo del valor justo de mercado. Alternativamente, algunos ajustes de EBITDA probablemente no aceptados por un potencial comprador de capital privado o estratégico pueden incluir campañas de marketing ineficaces, gastos de investigación y desarrollo relacionados con lanzamientos de productos fallidos o bonificaciones pagadas anualmente pero consideradas «discrecionales».»

Comprender la Diferencia Entre el Valor de la Empresa y el Valor de los Accionistas

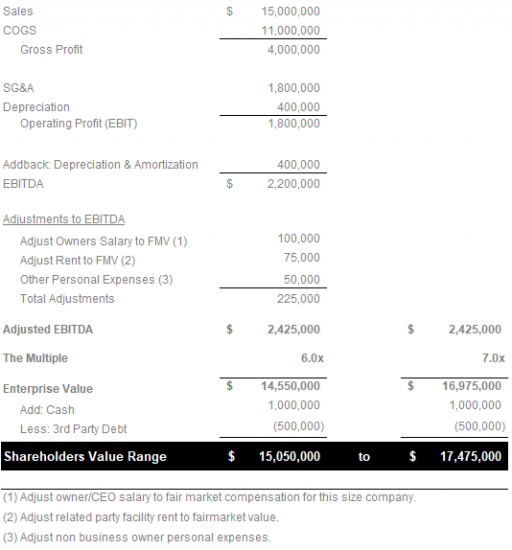

El producto de usar un EBITDA múltiple apropiado da como resultado una estimación realista del Valor de la Empresa, que no debe confundirse con el Valor de los Accionistas. Dado que las empresas normalmente realizan transacciones sin efectivo y sin deudas, el Valor de los accionistas se calcula como el Valor de la Empresa (EBITDA Multiple x EBITDA Ajustado) más efectivo y equivalentes de efectivo menos deuda de terceros (deuda bancaria y arrendamientos de capital).

El siguiente ejemplo ilustra cómo calcular el Valor Empresarial utilizando el método Múltiplo de EBITDA a partir de los conceptos anteriores:

Otros Métodos Comunes de Valoración de Empresas Privadas: Flujo de Caja Descontado Basado en Activos, Valor de Mercado

Mientras que el método anterior para calcular el Valor de la Empresa como un múltiplo del EBITDA, determinado por una gran variedad de factores comerciales, es el más confiable en la banca de inversión y de capital privado, no es el único método de valoración para empresas privadas.

- Método de valoración Basado en activos: Este enfoque examina el balance de la empresa, restando el valor de sus pasivos totales del valor neto total de los activos de la empresa. Hay dos enfoques para una valoración basada en activos:

- Enfoque de empresa en marcha: Si la empresa planea continuar operando sin vender inmediatamente ningún activo, debe usar el enfoque de empresa en marcha para la valoración de negocios basada en activos.

- Método del valor de liquidación: A la inversa, si la empresa se está liquidando, debe aplicar el método de valoración basado en el valor de liquidación de los activos. Aquí, el valor se basa en el efectivo neto que existiría si el negocio terminado y vendido los activos. Como era de esperar, este enfoque a menudo produce una valoración por debajo del valor justo de mercado.

- Método de Valoración de Flujo de Efectivo descontado (DCF): También conocido como enfoque de ingresos, el método de valoración de DCF se basa más en la información financiera de una empresa. Esto permite una de las ventajas clave de DCF sobre otras técnicas de valoración: evalúa a las empresas sobre una base absoluta, eliminando la subjetividad. DCF valora un negocio basado en su flujo de caja proyectado durante un período de tiempo apropiado, ajustado al valor actual utilizando una tasa de descuento realista.

- Método de valoración del valor de mercado: Este método compara una empresa con empresas similares. Idealmente, una empresa utilizaría la información financiera de transacciones anteriores para llegar a una valoración precisa. Como se mencionó al principio de este artículo, algunos propietarios de negocios recurren a los datos de capitalización de mercado de las empresas públicas de su industria para tratar de extrapolar un valor para sus empresas basado en los promedios de la industria. Una advertencia: este método no tiene en cuenta las diferencias en capacidades, tasas de crecimiento proyectadas, activos intangibles y otros factores relevantes. En el mejor de los casos, una tendencia al alza de la capitalización bursátil media de la industria para las empresas públicas puede indicar una fuerte tasa de crecimiento para el mercado en su conjunto.

Próximos pasos Para la Valoración de una Empresa Privada

Este artículo ha proporcionado el marco para estimar el Valor Empresarial de una empresa privada. Como se indicó anteriormente, el valor real solo se puede establecer mediante la solicitud de ofertas de compradores calificados. Sin embargo, es posible proporcionar una aproximación razonablemente cercana del Valor de la Empresa con la ayuda de un profesional calificado que pueda ayudar a identificar y cuantificar los factores de valoración críticos.

El siguiente artículo explora nuestra visión sobre los factores críticos que afectan el Valor de la empresa, incluidos:

- EBITDA

- Tendencias de ingresos

- Márgenes de beneficio

- Concentración de clientes

- Tasa de Crecimiento de la industria

- Fuerza y Profundidad del Equipo directivo

- Ventajas competitivas

MCM Capital es un fondo de capital privado de mercado medio bajo con sede en Cleveland, Ohio, centrado en la adquisición de negocios de fabricación y distribución de valor agregado de nicho que generan entre 10 y 75 millones de dólares en ingresos anuales.