„Was ist der Wert meines Unternehmens?“ Dies ist eine häufige Frage, die von Geschäftsinhabern für Nachlassplanung oder Ruhestand gestellt wird, da in vielen Fällen der größte Teil ihres Vermögens in ihrem Unternehmen gebunden ist. Um den wahren Wert eines Unternehmens zu ermitteln, müssen Gebote von qualifizierten Käufern eingeholt werden. Kurz bevor Sie Ihr Unternehmen zum Verkauf anbieten, beschreibt dieser Artikel jedoch ein relativ einfaches Mittel, um den Wert eines privaten Unternehmens zu approximieren.

Der Gesamtmarktwert eines Unternehmens wird oft als Unternehmenswert des Unternehmens oder als Summe seines Marktwerts einschließlich Schulden abzüglich seiner Zahlungsmittel und Zahlungsmitteläquivalente bezeichnet. Bewertungsmethoden zur Berechnung des Unternehmenswerts umfassen unter anderem die Discounted Cash Flow (DCF) -Analyse, die Verwendung von Aktienkursen öffentlicher Unternehmen oder die Anwendung aktueller Branchentransaktionen vergleichbarer Unternehmen. Ein Bewertungsansatz, der häufig von Private Equity- und Investmentbanking-Experten verwendet wird und auf den wir uns hier konzentrieren werden, wendet ein Vielfaches auf das Ergebnis vor Zinsen, Steuern und Abschreibungen („EBITDA“) an.

- Welchen EBITDA-Multiplikator sollte ich für die Berechnung des Unternehmenswerts verwenden?

- Welches EBITDA wird in meiner privaten Unternehmensbewertung verwendet?

- Den Unterschied zwischen Unternehmenswert und Aktionärswert verstehen

- Andere gängige Bewertungsmethoden für private Unternehmen: Asset Based, Discounted Cash Flow, Market Value

- Nächste Schritte zur Bewertung privater Unternehmen

Welchen EBITDA-Multiplikator sollte ich für die Berechnung des Unternehmenswerts verwenden?

Die Mehrheit der Unternehmen, die einen Jahresumsatz zwischen 10 und 75 Millionen US-Dollar erwirtschaften, erzielen in der Vergangenheit ein EBITDA-Vielfaches zwischen dem 5,0-fachen und dem 8,0-fachen des EBITDA. Der EBITDA-Multiplikator, der auf ein bestimmtes Privatunternehmen angewendet wird, hängt von der Sichtweise eines potenziellen Käufers auf sein Risiko-Rendite-Profil ab. Folglich hängt der Unternehmenswert eines Unternehmens auch von den unten aufgeführten Faktoren ab.

Der angemessene EBITDA-Multiplikator bei der Berechnung des Unternehmenswerts wird von zahlreichen Faktoren beeinflusst, einschließlich, aber nicht beschränkt auf das Niveau der Kundenkonzentration, Unternehmens- und Branchenwachstumsraten, Lieferantenkonzentration, Wettbewerbsposition, Gewinnmargen, Größe des Unternehmens und Tiefe und Stärke des Managementteams. Solche Faktoren müssen einzeln bewertet und bei der Bewertung privater Unternehmen in ihrer Gesamtheit berücksichtigt werden. Beispielsweise diktiert die Kundenkonzentration (z. B. Einzelkunde > 20%) häufig ein niedrigeres EBITDA-Vielfaches. Umgekehrt erzielen Unternehmen mit geringer Kundenkonzentration, die in attraktiven Endmärkten mit hohen Wachstumsraten wie Medizin oder Luft- und Raumfahrt tätig sind oder einzigartige Materialien oder Prozesse einsetzen, in der Regel überdurchschnittlich hohe EBITDA-Multiplikatoren. Ein potenzieller Käufer möchte auch die Schätzung des Managements der Investitionen messen, die für die Unterstützung des Geschäftswachstums auf Go-Forward-Basis erforderlich sind.

Welches EBITDA wird in meiner privaten Unternehmensbewertung verwendet?

Es ist gängige Praxis, das jüngste nachlaufende EBITDA von zwölf Monaten bei der Berechnung des Unternehmenswerts zu verwenden, obwohl es unter bestimmten Umständen angemessener sein kann, ein durchschnittliches EBITDA der letzten 2 oder 3 Jahre zu verwenden. Beispielsweise können kleine Unternehmen aufgrund einer Vielzahl von Kunden-, Markt- oder makroökonomischen Problemen vorübergehende Spitzen oder Einbrüche beim EBITDA verzeichnen. Das Glätten dieser Ausreißer bietet häufig eine genauere Darstellung des Unternehmenswerts.

Darüber hinaus ist es üblich, das EBITDA zu normalisieren, was zu einem bereinigten EBITDA führt. Zu den üblichen Anpassungen des EBITDA gehören unter anderem einmalige Erträge und Aufwendungen (Prozesskosten, Änderungen der Rechnungslegungsmethoden, Umzug von Einrichtungen, bestimmte Honorare usw.).), nicht geschäftliche / persönliche Ausgaben (nicht geschäftlich genutzte Mietwagenverträge, Zahlungen an Familienmitglieder außerhalb des Unternehmens, Country Club-Mitgliedschaften usw.), Objektmiete und/oder Eigentümerentschädigung über oder unter dem Marktwert. Alternative, Einige EBITDA-Anpassungen, die wahrscheinlich von einem potenziellen Private-Equity- oder strategischen Käufer nicht akzeptiert werden, können enthalten, ineffektive Marketingkampagnen, Forschungs- und Entwicklungskosten im Zusammenhang mit fehlgeschlagenen Produkteinführungen oder Boni, die jährlich gezahlt werden, aber als „diskretionär“ angesehen werden.“

Den Unterschied zwischen Unternehmenswert und Aktionärswert verstehen

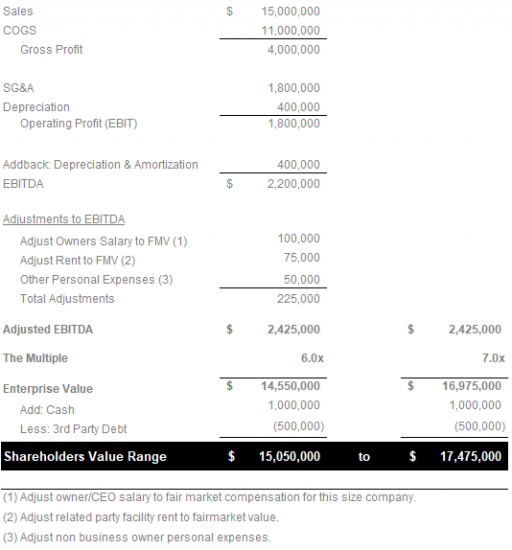

Das Produkt der Verwendung eines geeigneten EBITDA-Multiplikators führt zu einer realistischen Schätzung des Unternehmenswerts, die nicht mit dem Aktionärswert verwechselt werden darf. Da Geschäfte in der Regel bargeldlos und schuldenfrei abgewickelt werden, wird der Shareholder Value als Unternehmenswert (EBITDA Multiples x bereinigtes EBITDA) zuzüglich Zahlungsmittel und Zahlungsmitteläquivalente abzüglich Schulden Dritter (Bankschulden und Kapitalleasing) berechnet.

Das folgende Beispiel veranschaulicht, wie der Unternehmenswert mit der Methode des EBITDA-Vielfachen aus den vorstehenden Konzepten berechnet wird:

Andere gängige Bewertungsmethoden für private Unternehmen: Asset Based, Discounted Cash Flow, Market Value

Während die vorstehende Methode zur Berechnung des Unternehmenswerts als Vielfaches des EBITDA, das durch eine Vielzahl von Geschäftsfaktoren bestimmt wird, im Private Equity- und Investment Banking am häufigsten angewendet wird, ist sie nicht die einzige Bewertungsmethode für private Unternehmen.

- Asset Based Valuation Method: Dieser Ansatz untersucht die Bilanz des Unternehmens und subtrahiert den Wert seiner gesamten Verbindlichkeiten vom gesamten Nettoinventarwert des Unternehmens. Es gibt zwei Ansätze für eine Asset-basierte Bewertung:

- Going-Concern-Ansatz: Wenn das Unternehmen plant, den Betrieb fortzusetzen, ohne sofort Vermögenswerte zu verkaufen, sollte es den Going-Concern-Ansatz für die Asset-basierte Unternehmensbewertung verwenden.

- Liquidationswertansatz: Umgekehrt sollte das Unternehmen, wenn es abgewickelt wird, die auf dem Liquidationswert basierende Bewertungsmethode anwenden. Hier basiert der Wert auf Nettoliquidität, die vorhanden wäre, wenn das Geschäft beendet und die Vermögenswerte verkauft würden. Wie vorhersehbar, führt dieser Ansatz häufig zu einer Bewertung unter dem Marktwert.

- Discounted Cash Flow (DCF) Bewertungsmethode: Auch als Ertragsansatz bezeichnet, stützt sich die DCF-Bewertungsmethode mehr auf die Finanzinformationen eines Unternehmens. Dies ermöglicht einen der wichtigsten Vorteile von DCF gegenüber anderen Bewertungstechniken: Es bewertet Unternehmen auf absoluter Basis und beseitigt die Subjektivität. DCF bewertet ein Unternehmen auf der Grundlage seines prognostizierten Cashflows über einen angemessenen Zeitraum, angepasst an den Barwert unter Verwendung eines realistischen Abzinsungssatzes.

- Marktwertbewertungsmethode: Diese Methode vergleicht ein Unternehmen mit ähnlichen Unternehmen. Idealerweise würde ein Unternehmen Finanzinformationen aus Präzedenzfällen verwenden, um zu einer genauen Bewertung zu gelangen. Wie zu Beginn dieses Artikels erwähnt, wenden sich einige Geschäftsinhaber an Marktkapitalisierungsdaten zu börsennotierten Unternehmen in ihrer Branche, um zu versuchen, einen Wert für ihre Unternehmen basierend auf Branchendurchschnitten zu extrapolieren. Ein Wort der Vorsicht: Diese Methode berücksichtigt nicht Unterschiede in den Fähigkeiten, prognostizierten Wachstumsraten, immateriellen Vermögenswerten und anderen relevanten Faktoren. Im besten Fall kann ein Aufwärtstrend der durchschnittlichen Marktkapitalisierung in der Branche für börsennotierte Unternehmen auf eine starke Wachstumsrate für den gesamten Markt hindeuten.

Nächste Schritte zur Bewertung privater Unternehmen

Dieser Artikel hat den Rahmen für die Schätzung des Unternehmenswerts eines privaten Unternehmens bereitgestellt. Wie bereits erwähnt, kann der wahre Wert nur ermittelt werden, indem Gebote von qualifizierten Käufern eingeholt werden. Es ist jedoch möglich, mit Hilfe eines qualifizierten Fachmanns, der bei der Identifizierung und Quantifizierung kritischer Bewertungsfaktoren behilflich sein kann, eine einigermaßen genaue Annäherung an den Unternehmenswert zu erzielen.

Der nächste Artikel untersucht unsere Sicht auf kritische Faktoren, die den Unternehmenswert beeinflussen, einschließlich:

- EBITDA

- Umsatzentwicklung

- Gewinnmargen

- Kundenkonzentration

- Branchenwachstumsrate

- Stärke und Tiefe des Managementteams

- Wettbewerbsvorteile