In diesem Jahr werden wir das Wetter genauer analysieren, dann die Auswirkungen auf den Umsatz, und aus einer allgemeineren Analyse des Schneesportmarktes werden wir die Zahlen der Saison 2012/2013 im Snowboardverkauf präsentieren. Marktstudie, Analyse und Text von Remi Forsans.

Es wäre schwer, diesen Artikel zu beginnen, ohne die enorme Schneemenge zu erwähnen, die in der vergangenen Saison auf die südlichen Gebirgszüge der Alpen und Pyrenäen fiel und Rekordwerte erreichte. Der kleine Ferienort Cauterets-Haute-Pyrenées in Frankreich war offiziell der schneereichste der Welt mit rund sechs Metern an der Spitze seiner Pisten – Cauterets kam über den berühmten Mammoth Mountain in den Vereinigten Staaten.

Es wäre schwer, diesen Artikel zu beginnen, ohne die enorme Schneemenge zu erwähnen, die in der vergangenen Saison auf die südlichen Gebirgszüge der Alpen und Pyrenäen fiel und Rekordwerte erreichte. Der kleine Ferienort Cauterets-Haute-Pyrenées in Frankreich war offiziell der schneereichste der Welt mit rund sechs Metern an der Spitze seiner Pisten – Cauterets kam über den berühmten Mammoth Mountain in den Vereinigten Staaten.

Wie jedes Jahr stellt sich SOURCE unermüdlich die gleiche Frage: Was hat sich auf unsere Branche ausgewirkt? Offensichtlich haben wir einen Rückgang erwartet, da wir einen Rückgang der verkauften Einheiten um -12 bis -13% verzeichneten (wie in unserem Artikel über ‚Vorbestellungen 2012/13‘ in QUELLE # 62 berichtet).

Wie in der vergangenen Saison muss gesagt werden, dass der Winter 2012/2013 aus Sicht der Fahrer außergewöhnlich und für die Wintersportgeschäfte im Resort recht positiv war, die Geschäfte in der Stadt hatten es schwer und litten leider weiterhin unter einem Margenrückgang, der von außerhalb des Geschäfts ziemlich kompliziert zu verstehen ist. Dies wurde von Marktführern bestätigt, die zu diesem Thema befragt wurden (siehe QUELLE # 64). Andi Aurhammer, International Marketing bei Nitro Snowboards: „Ich denke, dass die Zeiten überall hart sind. Natürlich waren die Schneeverhältnisse viel besser als letztes Jahr, aber es scheint, dass es einfach zu viele Produkte auf dem Markt gab…“ oder Wolfgang Buchwieser, Sales und Marketing Manager bei RIDE Snowboards Europe: „Ich bin mir fast sicher, dass alle Marken die Auswirkungen der Schneemenge gespürt haben, die in Europa gefallen ist … fast alle Marken haben ihre Lagerbestände losgeworden, aber weil der Schnee spät ankam, brachen die Preise ein. So war die Saison in Bezug auf die Margen gemischt.“

Günstiges Wetter und außergewöhnlicher Schneefall

Günstiges Wetter und außergewöhnlicher Schneefall

Trotz allem, was Sie vielleicht denken, war die Januar-Juni-Periode im Jahr 2013 immer noch eine der wärmsten, die der Planet mit 0, 59 ° c mehr als dem Durchschnitt des 20. Tatsächlich war es sogar das siebtwärmste, das jemals auf unserem Planeten aufgezeichnet wurde. Gleichzeitig und lokaler verlängerte die anhaltende Kälte in Europa den Winter für die eifrigsten Fahrer und machte den Monat März zum kältesten seit 1883 in Großbritannien, 1845 in Belgien und 1922 in der Schweiz.

Aus dem Gedächtnis scheint es lange her zu sein, dass so viel Schnee gefallen ist, dass die Karte unten zeigt, dass die nördliche Hemisphäre in diesem Winter gefroren und erheblich weiß geworden ist. Für die europäischen Teilnehmer gibt es keinen Zweifel; Der Winter 2012/2013 brachte mehr Pulver auf den Tisch, als irgendjemand seit Ewigkeiten gesehen hat. Soziale Netzwerke bestätigten dies mit Millionen von Bildern von in Pulver getauchten Flecken, die regelmäßig unsere Fantasie und unseren Appetit anregten.

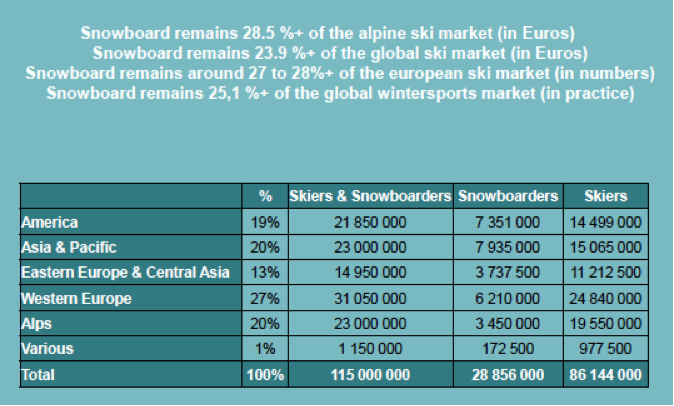

Der globale Wintersportmarkt 2012/2013

Zusammenfassung: Der globale Wintersportmarkt (Studie von Laurent Vanat) wird in rund 80 Ländern und über 2000 Skigebieten genutzt (ein Ort gilt als Resort, wenn er über fünf Skilifte verfügt).

Für die Saison 2012/2013 schätzen wir die Teilnehmerzahl auf rund 115 Millionen, alle Sportarten inklusive. Die Zahl der Skitage liegt weltweit bei rund 400 Millionen pro Jahr. Die Flaggschiffländer nach Anzahl der Skigebiete und Skilifte sind nach wie vor Österreich, USA, Japan und Frankreich mit über 200 Skigebieten und rund 3000 Liften pro Land.

Laut Laurent Vanat: „Die osteuropäischen und asiatisch-pazifischen Regionen stellen 33% der weltweiten Skifahrer, aber nur 23% der Skitage. Diese Regionen bilden das zukünftige Entwicklungspotenzial des Marktes.“

Nach meinen eigenen Schätzungen und durch die Wiederverwendung der Ergebnisse von Laurent Vanat können wir die geografische Verteilung der Beteiligung erhalten:

Der europäische Ski- und Snowboardmarkt 2012/2013

Laut NPD (World Leader in Consumer Market Studies) und basierend auf Verbraucherpanels belief sich der gesamte Skiausrüstungsmarkt in Europa (34 Länder) ohne Snowboarden im Jahr 2012 auf rund 1870 Millionen Euro Verkaufspreis im Vergleich zu 355 Millionen Euro für Snowboardausrüstung mit 149 Millionen aus Dienstleistungen (Vermietung und Reparatur). Im gleichen Atemzug bestätigt NPD, dass der Verkauf von Bekleidung für diese Sportarten 1952 Millionen Euro im Vergleich zu 389 Millionen Euro im Snowboarden ausmachte. Das Problem ist, dass die Grenze zwischen ihnen verschwimmt, weil Benutzer und viele Verbraucher den Unterschied zwischen einer Ski- und einer Snowboardmarke nicht mehr erkennen können.

Nach meinen eigenen Berechnungen, die auf Zahlen der Branche selbst basieren, können wir den öffentlichen Umsatz (Sell-Through) der in Europa (24 Länder) verkauften Geräte auf 241 Millionen Euro festsetzen, ein Rückgang von 14%. Dieser starke Umsatzrückgang betrifft 47% Snowboards, 30% Stiefel und 23% Bindungen. Insgesamt erreichte die Ausrüstung für Männer 174 Millionen, ein Rückgang von 20%, während der Marktanteil der Frauen mit rund 52 Millionen recht stabil ist. Die Ausrüstung für Kinder unter 14 Jahren liegt ebenfalls stabil bei 9 Millionen. In der Wintersaison 2012/2013 ist der Snowboardumsatz bei den männlichen Fahrern daher zurückgegangen.

Von einer weltweiten Wintersportbevölkerung, die 2012 auf 115 Millionen Menschen geschätzt wurde, liegt der Anteil der Snowboarder bei rund 29 Millionen oder 25% der Enthusiasten, was eine Zunahme der tatsächlichen Zahlen, aber eine Abnahme gegenüber der Anzahl der Skifahrer im Vergleich zum Vorjahr darstellt. Westeuropa und die Alpen, mit rund 9.6 Millionen Fahrer, ist mit rund einem Drittel der Teilnehmer die Nummer eins der Welt, gefolgt von Nordamerika und der Asien / Pazifik-Zone (Japan, China, Korea). Die USA haben 7,3 Millionen Snowboarder, über 50% der Skifahrer (Alpin und Freeskier) und das liegt an der Kultur. Europa, unterstützt von starken Industrie- und Bildungslobbys, behält die Dominanz der Schweiz.

Der europäische Snowboardmarkt 2012/2013

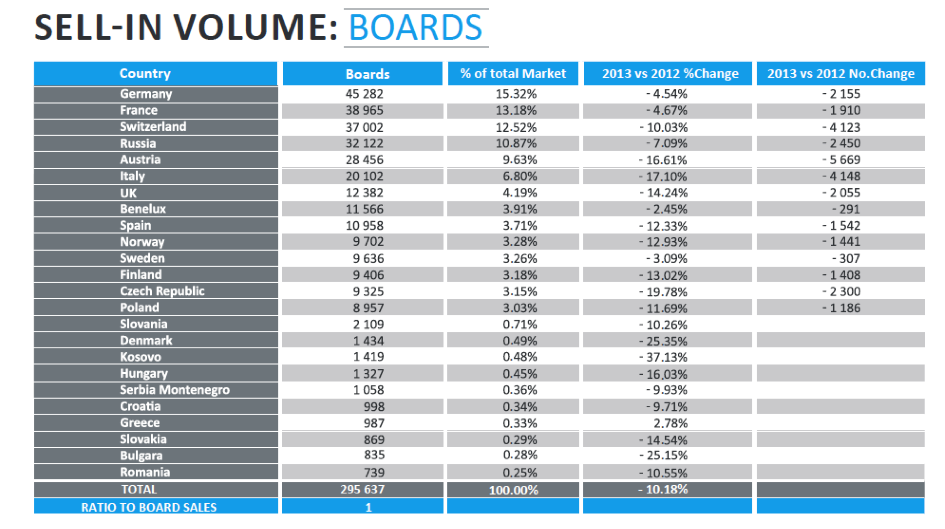

In der Nähe unserer Herbstprognosen litt der Gesamtausrüstungsabsatz (Boards / Boots / Bindungen) im Sell-In in diesem Winter um 11,9% (in der Gesamtzahl der Teile). Der am stärksten betroffene Sektor waren Stiefel, in dem die verkauften Einheiten um über 15% zurückgingen, gefolgt von Bindungen und Brettern…

Insgesamt wurden in Europa 296.000 Bretter für 322.000 Paar Stiefel und 304.000 Paar Bindungen verkauft. Es sind wieder einmal die historischen europäischen Alpenländer, die teuer bezahlen und durchschnittlich 5-17% pro Land verlieren. Österreich, die Schweiz und Italien sind die Märkte, die mit insgesamt rund 14.000 verlorenen Boards aus diesen drei Ländern am meisten verlieren. Dieses Jahr ist aus mehr als einem Grund ein außergewöhnliches Jahr, und wir können in keinem der 24 Länder der Umfrage einen Umsatzanstieg feststellen, selbst in Russland ist zum ersten Mal seit Beginn der Studie ein Rückgang zu verzeichnen.

Der Markt in Europa: Umsatz nach Verkaufspreis

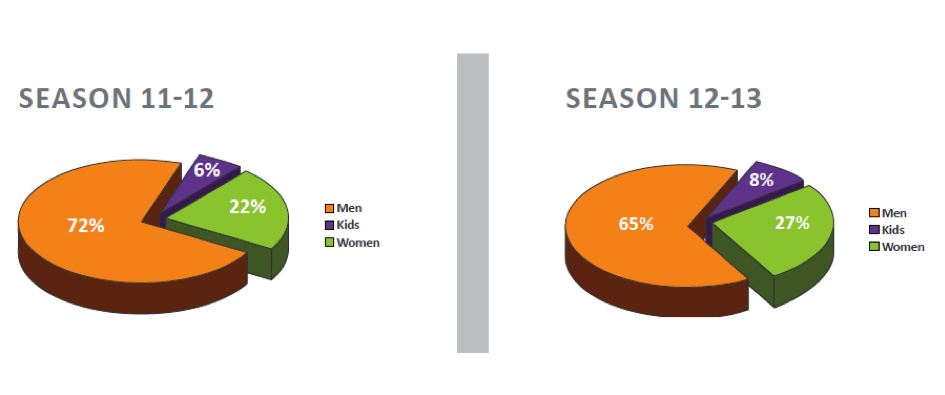

Der europäische Gesamtmarkt liegt damit bei rund 240 Mio. € (nach Verkaufspreis), was einem Rückgang von 14% gegenüber dem Vorjahr entspricht. Dieser Rückgang stoppt den seit mehreren Jahren stetig steigenden Anstieg der Produktpreise. In Bezug auf die Segmentaufschlüsselung entspricht dies:

• 72% Herrenprodukte vs. 77% letzte Saison.

• 24% Damenprodukte vs. 19% letzte Saison.

• 4% Kinderprodukte vs. 3% letzte Saison.

Von den 240 Mio. € entfallen 47% des Umsatzes (112 Mio. Euro) auf Snowboardverkäufe, verglichen mit 45% im Vorjahr.

TRENDS 2012/2013:

61.5% ( im Vergleich zu 60% im Vorjahr) des europäischen Umsatzes wurden von nur fünf Ländern mit dem vierten Platz von Russland gehalten erzeugt. Dieser Anstieg verstärkt die Bedeutung der Alpenländer, aber gerade diese Länder haben die meisten verkauften Einheiten verloren.

Marktanteil in EuropA NACH MARKE:

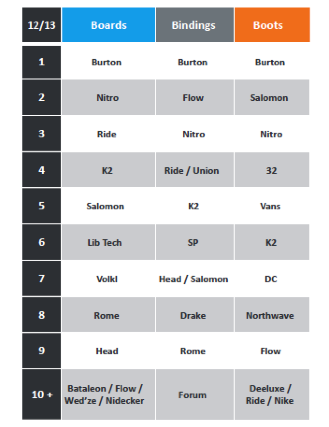

Die Queranalyse der von der Branche geteilten Informationen ermöglicht es uns, die Position der Marken in Europa jährlich nach Produktsegmenten abzuschätzen: Burton bleibt in allen Bereichen unangefochten Marktführer (Tabelle 2). Nitro Snowboard bleibt an zweiter Stelle für Boards und gewinnt einen Platz in Bindungen. Ride kämpft erneut mit Brother K2 um den dritten Platz auf dem Podium der europäischen Boardmarken. Salomon bleibt auch in diesem Jahr solide und festigt seinen fünften Platz auf dem europäischen Markt. Lib Tech gehört seit zwei Jahren zu den europäischen Top-Marken und behauptet ihre starke Position, aber Volkl hat im vergangenen Jahr den Platz von Bataleon eingenommen, wobei letzteres die Ergebnisse von 2012 nicht reproduzieren konnte.

Verteilung:

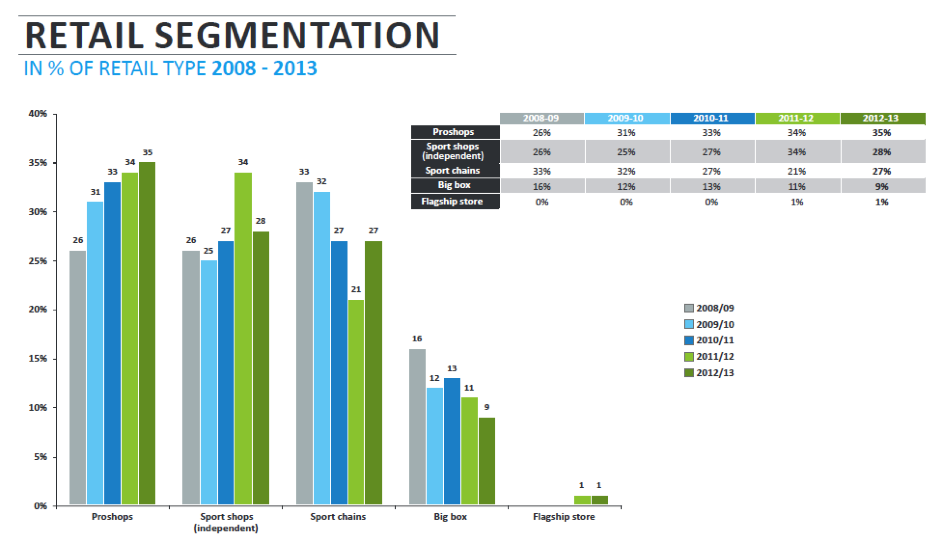

In der gleichen Weise wie in der letzten Saison ging der Vertrieb in Städten im Vergleich zu Resorts leicht auf 61% Marktanteil (bei harten Gütern) zurück, so dass 1% zugunsten des resortbasierten Umsatzes verloren ging. Der Anteil der für die Vermietung bestimmten Produkte stieg deutlich auf 27% (+4%), Dieser reichliche Schneefall war wirklich vorteilhaft für Resort-Unternehmen, die eine ausgezeichnete neue Saison hatten. Seit nunmehr fünf Saisons haben Fachgeschäfte ihren Marktanteil auf 35% des Gesamtumsatzes weiter ausgebaut, verglichen mit 34%, 33% und 31% in den letzten drei Jahren. Die Proshops bleiben daher weitgehend dominant. Unabhängige Sportgeschäfte, deren Beitrag in 2011/2012 auf das gleiche Niveau wie Proshops katapultiert wurde, schwächten sich leicht ab und kamen auf etwa ihr 2010/2011-Niveau von 28% zurück.

Dieser Rückschritt bringt den Anteil unabhängiger Sportgeschäfte auf das gleiche Niveau wie nationale/europäische Filialisten. Big Box Stores verlieren weiterhin Marktanteile im Snowboarden. Snowboarden setzt sich in spezialisierten oder spezifischen Vertrieb und dies hilft, den Sport von der Mehrheit der traditionellen Wintersportler zu unterscheiden, die eher geneigt sind, große Namen und Händler zu besuchen.

Segmentierung des Marktes: nach Preis, nach Disziplin, nach Geschlecht

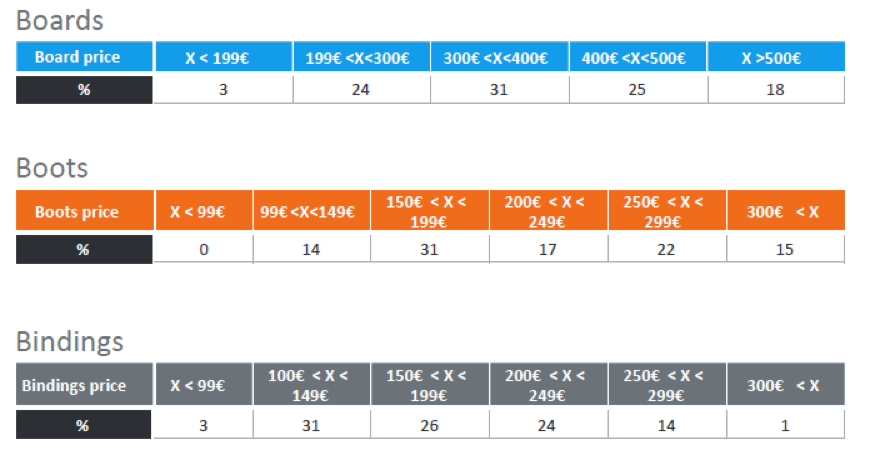

Snowboards für Männer zwischen 200 und 400 € (Verkaufspreis) machen nur noch 55% der verkauften Produkte aus, das Segment ist in diesem Jahr erneut gesunken, wobei der Durchschnittspreis gesunken ist. Die €300- €400 bleiben mit 31% des Gesamtumsatzes Segmentführer (Tabelle 4). Produkte über 400 € bleiben stabil, während Produkte unter 200 € von 1-3% des Marktes gingen.

Im gleichen Atemzug vermerken wir einen Rückgang des durchschnittlichen Warenkorbwerts bei Stiefeln mit Produkten unter 200 € von 43% in 2011/2012 auf 45% im letzten Winter. Dieser Trend wurde im Bindungssegment mit einem Anstieg von 54%-60% für Produkte unter 200 € weiter unterstrichen.

Infolgedessen und zum ersten Mal seit Langem ist der durchschnittliche Einkaufskorb für Boards / Boots / Bindungen in Europa gesunken. Bisher haben wir uns stark auf die Wertsteigerung verlassen, um den Rückgang der Zahlen auszugleichen, und so markiert der Winter 2012/2013 einen Wendepunkt mit einem Gesamtrückgang des europäischen Snowboardumsatzes in der Größenordnung von 14%.

In Sachen Disziplin gab es keine großen Überraschungen, Freestyle und Freeride / Freestyle kämpften Jahr für Jahr um den ersten Platz, aber der Winter 2012/2013 hat den reinen Freestyle-Stall gesehen, der wie ein Stein auf 34% des Umsatzes fiel, verglichen mit 47% im Winter zuvor. Der segmentführende Freeride/Freestyle stieg auf 43% des Umsatzes. Die Segmente Freeride / Backcountry und Touring nehmen bei älteren Teilnehmern und Outdoor-Sportliebhabern weiter zu und erreichen 23% des gesamten Snowboard-Umsatzes. Große und kleine Hersteller sind in diese immer noch innovative Nische eingetreten. Für Frauen nimmt das Freeride / Freestyle-Segment ebenfalls eine wichtige Position ein und absorbiert über 55% der Teilnehmer. Im Gegensatz zum Vorjahr hat sich die Beteiligung von Frauen und Kindern unter 14 Jahren in diesem Jahr verstärkt und den bedauerlichen Rückgang des Vorjahres umgekehrt. Wir sind wieder auf einem akzeptableren Teilnahmeniveau und dies weckt die Hoffnung auf einen Sport, der allen offen steht und Kinder anspricht.

FAZIT:

Wir müssen zugeben, dass der Umsatzrückgang unbestreitbar ist. In diesem Jahr hat es sowohl den Umsatz als auch das Verkaufsvolumen getroffen. Zur gleichen Zeit, und wie wir oben gesehen haben, scheint die Anzahl der Teilnehmer nicht gesunken zu sein. Also, was passiert? In der Tat, genau wie der Surfmarkt, obwohl die Zahl der Teilnehmer weiter steigt, scheint der Verbrauch zu stagnieren oder rückläufig zu sein. Trotz absolut außergewöhnlicher, rekordverdächtiger Winter für Fahrer scheint sich unsere Branche zurückzubilden. Kleine Hersteller sind in Schwierigkeiten und Fabriken müssen umstrukturiert werden.

Die Wirtschaftskrise, über die wir so viel sprechen, hat es vielleicht endlich geschafft, uns einzuholen, um die Brieftaschen unserer Verbraucher ausreichend zu untergraben, so dass sie ihre Ausrüstung lieber eine Saison länger behalten oder sogar modernere Ausrüstung mieten, damit sie den Kaufpreis nicht berappen müssen. Mehr denn je, und das war bereits meine Botschaft aus den vergangenen Jahren:

– Erstens, kümmern wir uns ausnahmslos um alle unsere Verbraucheraltersklassen, Kinder oder Senioren, ohne jemanden auszuschließen. Getragen von modernen Abenteurern wie Xavier De Le Rue und Jeremy Jones ist Snowboardtouren eine große Chance, solange sich die Ausrüstung weiterentwickelt, leichter und praktischer zu bedienen ist. Wie viele Menschen hätten das Skifahren schon aufgegeben, wenn sie jedes Mal im Schnee sitzen müssten, wenn sie ihre Bindungen abschneiden und lösen?

– Zweitens sollten wir aufhören, unsere Sortimente zu aktualisieren und stattdessen daran arbeiten, unsere Produkte in unseren Katalogen über mehrere Saisons hinweg zu erhalten. Diese übermäßig regelmäßigen Updates, die darauf abzielten, Teilnehmer zu ächten, deren Ausrüstung zur alten Schule geworden ist, trugen dazu bei, das Windsurfen zu töten … lassen Sie uns die Geschichte nicht wiederholen, sondern Lehren aus früheren Erfahrungen ziehen.

– Drittens produzieren wir nur das, was wir verkauft haben … wir werden das Drama der Rabatte zu früh in der Saison vermeiden, die Margen entlang der gesamten Lieferkette töten.

Leider deutet die erste Analyse der Produktverkäufe 2013/2014 erneut nur auf einen leichten Rückgang hin – es ist Zeit, einen Gang höher zu schalten.