Die Anforderungen an Gruppenzertifikate für das Jahr 2020-21 werden von den Single Touch Payroll („STP“) -Verfahren für die meisten Arbeitgeber erfüllt, die eine steuerbereite Gewinn- und Verlustrechnung bereitstellen.

Ab 2021 gibt es eine allgemeine Frist von 14 Juli für die Fertigstellung zum Jahresende. Der Abschluss für eng Beschäftigte ist der 30.September oder das Datum der Abgabe der Steuererklärung für kleine Arbeitgeber (weniger als 20 Arbeitnehmer) mit nur eng Beschäftigten. Siehe Jahresendabschluss durch STP.

Für Zahlungen, die nicht über STP gemeldet werden, ist weiterhin eine Zahlungszusammenfassung erforderlich.

STP-Verfahren verlangen, dass Arbeitgeber nach Abschluss der jährlichen Lohn- und Gehaltsabrechnung eine Abschlusserklärung an das Finanzamt abgeben.

Zu diesem Zeitpunkt werden die Gehaltsabrechnungsinformationen steuerbereit und die Steuererklärungen der Mitarbeiter werden mit den Informationen vorab ausgefüllt. Für nicht eng angestellte Mitarbeiter bedeutet dies, dass die Informationen bis zum 31.Juli auf myGov einsehbar sein sollten.

Single Touch Payroll ist für die meisten Arbeitgeber ab dem 1. Juli 2019 verpflichtend. Für Zahlungen, die während des Geschäftsjahres nicht über das Single Touch Payroll-System gemeldet wurden, ist weiterhin ein Jahresbericht an das Finanzamt erforderlich. Siehe ATO-Anforderungen für (Nicht-STP) Zahlungszusammenfassungen

- Zahlungszusammenfassung verloren, fehlt oder falsch

- Wenden Sie sich an Ihren Arbeitgeber

- Check myTax

- Rekonstruieren Sie die Informationen aus Datensätzen

- Mitarbeiter, der für einen Teil des Jahres arbeitet – Teiljahreszahlungszusammenfassungen

- Weitere Informationen

- So überprüfen Sie Ihre Lohn- oder Gehaltszahlungen auf myGov (my.gov.au )

- Single Touch Payroll and payment Summaries 2019

- Bis 2019

Zahlungszusammenfassung verloren, fehlt oder falsch

Schritte, die Sie ausführen können:

- Wenden Sie sich an Ihren Arbeitgeber, um die Informationen zu erhalten

- Überprüfen Sie Ihren myTax-Datensatz, um festzustellen, ob die Informationen vorab ausgefüllt wurden.

- Rekonstruieren Sie die Informationen aus verfügbaren Datensätzen, z. B. Gehaltsabrechnungen, Kontoauszügen usw.

Diese Schritte werden weiter unten erläutert.

Terminologie:

‚Payment Summary‘ bezieht sich auf die Art der jährlichen Lohn- und Gehaltsabrechnung, die jedem Mitarbeiter vor der Einführung der Single-Touch-Lohn- und Gehaltsabrechnung ausgestellt wurde, oder derzeit, wenn STP nicht verwendet wird. Zahlungszusammenfassungen können in Papierform oder elektronisch (z. B. PDF) erstellt werden. Einige Senioren nennen sie immer noch ‚Gruppenzertifikate‘.

Das äquivalente elektronische Dokument im Single-Touch-Lohn- und Gehaltsabrechnungssystem (das heute von den meisten Arbeitgebern verwendet wird) wird als ‚Gewinn- und Verlustrechnung‘ bezeichnet. Die Gewinn- und Verlustrechnung wird authentifiziert, wenn sie im myGov-Datensatz den Status ‚Steuerbereit‘ hat.

Wenden Sie sich an Ihren Arbeitgeber

Wenn eine Zahlungszusammenfassung eingegangen ist, aber anschließend verloren geht, kann ein vom Arbeitgeber ausgestellter unterschriebener Ersatz angefordert und zum Ausfüllen Ihrer Steuererklärung verwendet werden.

Es muss kein ähnlicher Ersatz sein. Ein unterschriebener Brief oder sogar eine Fotokopie des Arbeitgebers mit allen Details kann verwendet werden, sofern alle erforderlichen Informationen vorliegen.

Wenn die von Ihnen angegebenen Zahlungsinformationen ungenau sind oder (z. B.) dupliziert wurden, wenden Sie sich am besten an Ihren Arbeitgeber, um die erforderlichen Korrekturen vorzunehmen.

Check myTax

MyTax-Nutzer oder Steuerzahler mit einem Steuerberater können über die elektronischen Vorausfüllfunktionen von myTax oder über das Portal des Steuerberaters auf die Lohndaten zugreifen, sofern die erforderlichen Berichte vom Arbeitgeber eingereicht wurden.

Wenn die Daten in myTax verfügbar, aber nicht ‚Steuerbereit‘ sind, können Sie diese Informationen weiterhin verwenden, um Ihre Steuererklärung einzureichen, aber das Finanzamt warnt vor der Möglichkeit, dass sich die Zahlen bei der Fertigstellung ändern. Dies kann eine spätere geänderte Beurteilung und andere möglicherweise nachteilige Folgen erfordern, so wird am besten vermieden, es sei denn, Sie sind sicher, dass die Zahlen korrekt sind.

Rekonstruieren Sie die Informationen aus Datensätzen

Wenn die jährlichen zusammenfassenden Gehaltsabrechnungsdaten des Arbeitgebers oder online einfach nicht verfügbar sind, müssen Sie als letzten Ausweg möglicherweise Ihre Gehaltsabrechnungsdaten aus anderen verfügbaren Datensätzen wie Bankunterlagen und Gehaltsabrechnungen schätzen.

Wenn Sie diese Methode verwenden, stellen Sie sicher, dass Sie den Nachweis der Berechnungsdetails in Ihren Steuerunterlagen aufbewahren. Eine eidesstattliche Erklärung ist nicht mehr erforderlich (wie in den vergangenen Jahren).

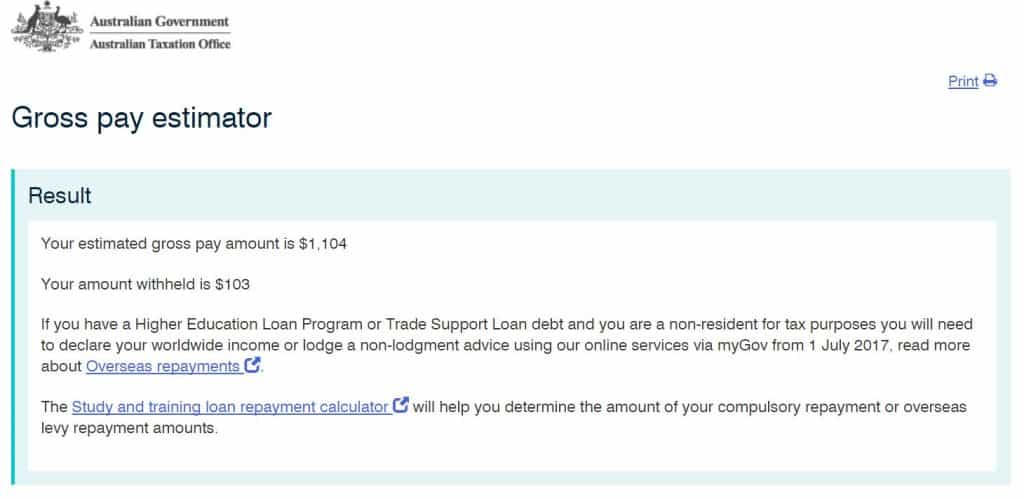

Zur Schätzung der einbehaltenen Steuer stellt das Finanzamt einen Bruttolohnschätzer zur Verfügung. Mit dem Rechner können Sie einen Nettolohnbetrag eingeben und den Bruttolohnbetrag zurückgeben. Wenn Sie Bankunterlagen über erhaltene Nettolöhne haben, können Sie möglicherweise die Bruttolohnbeträge für Ihre Steuererklärung genau abschätzen.

Siehe weiter: Gewinn- und Verlustrechnung nicht abgeschlossen oder fehlende Zahlungsübersicht

Mitarbeiter, der für einen Teil des Jahres arbeitet – Teiljahreszahlungszusammenfassungen

Unter Single Touch Payroll kann die Gewinn- und Verlustrechnung eines Mitarbeiters „abgeschlossen“ werden (z. b. ein Arbeitgeber eine Abschlusserklärung abgibt), und eine Zahlungsübersicht muss nicht ausgestellt werden. Die Vorausfüllung der Steuererklärung des Arbeitnehmers erfolgt jedoch erst nach Ende des Geschäftsjahres.

Finalisierungen können auch rückgängig gemacht werden, um z. B. die Neueinstellung des Mitarbeiters innerhalb desselben Geschäftsjahres zu ermöglichen.

Vor der Single-Touch-Gehaltsabrechnung kann ein Mitarbeiter, der vor Ende des Geschäftsjahres (30. Juni) ausscheidet, die Ausstellung einer Zahlungszusammenfassung vor Ablauf der normalen Frist zum Jahresende am 14. Juli beantragen.

Der Antrag muss schriftlich erfolgen und spätestens 21 Tage vor Jahresende erfolgen.

Der Arbeitgeber hat 14 Tage Zeit, um die Zahlungszusammenfassung vorzulegen, es sei denn, der Arbeitnehmer hat eine meldepflichtige Nebenleistung erhalten. Meldepflichtige Nebenleistungen werden am Ende des FBT-Jahres, dem 31.März, berechnet.

Weitere Informationen

- Finalisierung Ihrer Single–Touch-Lohndaten (für Arbeitgeber)

- Melden Sie unbezahlte Superbeiträge eines Arbeitgebers: Beginnen Sie hier

- Für Arbeitgeber: Zahlungszusammenfassungen und Jahresberichte – fällig am 14.

- Informationen zur Korrektur einer bereits eingereichten Steuererklärung finden Sie hier.

- Um das Finanzamt in jeder Angelegenheit direkt zu kontaktieren, starten Sie hier.

So überprüfen Sie Ihre Lohn- oder Gehaltszahlungen auf myGov (my.gov.au )

Da Single Touch Payroll von den meisten Arbeitgebern verwendet wird, werden alle Ihre Lohn- oder Gehaltszahlungen bei jedem Pay Run kontinuierlich auf der myGov-Plattform aktualisiert.

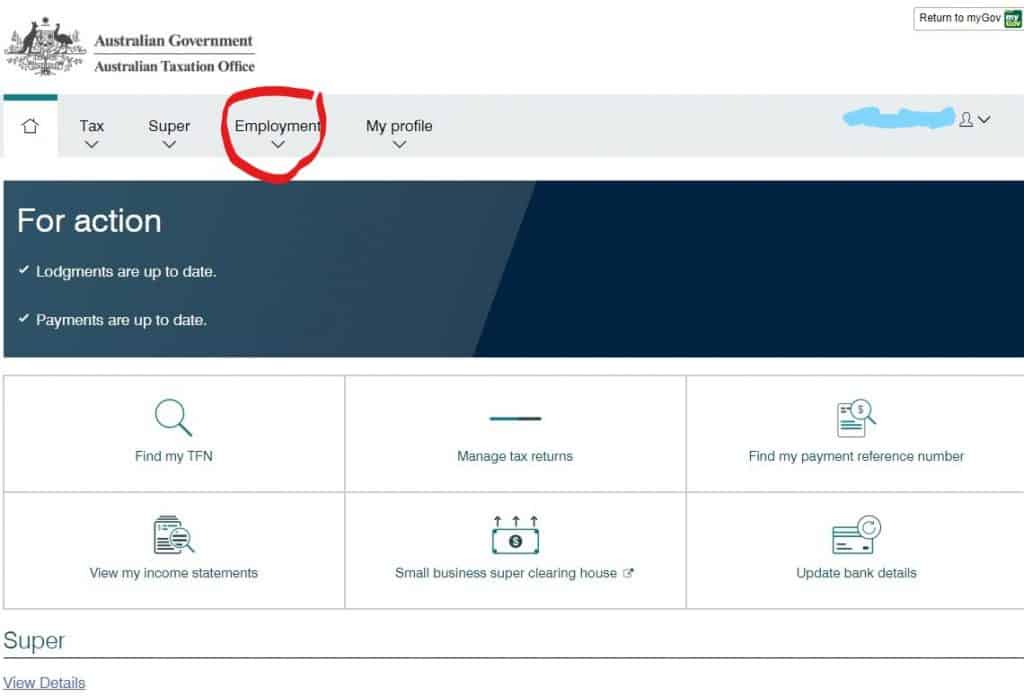

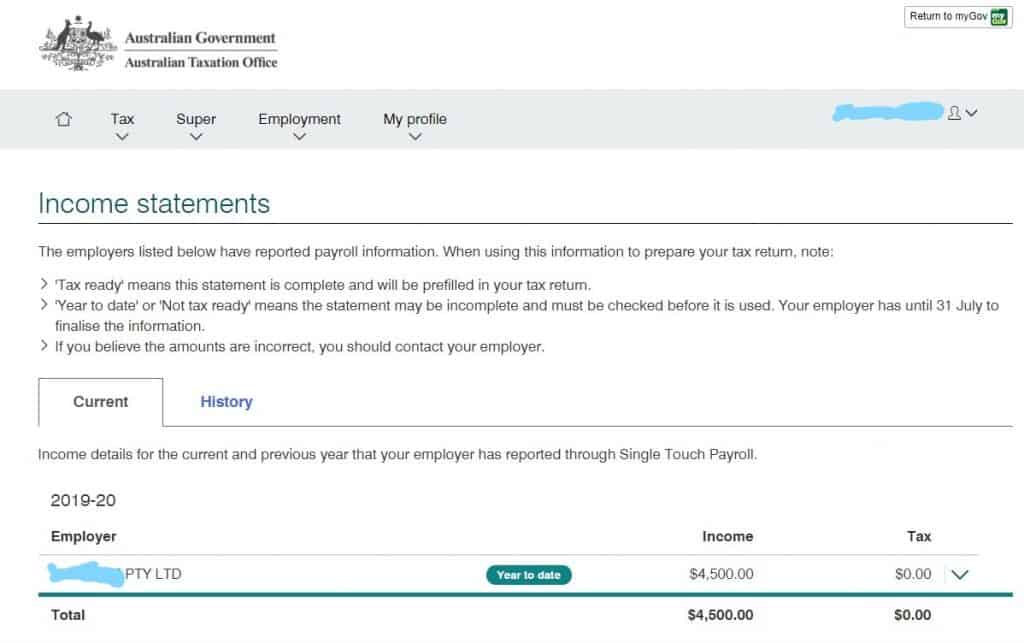

Um Ihre aktuelle Bezahlung zu überprüfen, melden Sie sich im myGov-Portal an und wählen Sie ATO-Dienste.

Wählen Sie oben auf dem Bildschirm (oder oben links auf dem Handy) Beschäftigungsdetails aus.

Wählen Sie im erweiterten Menü Beschäftigungsdetails die Option „Gewinn- und Verlustrechnung“. Dies wird Ihre Arbeitgeber und Beschäftigung Einkommen Jahr bis heute zeigen.

Single Touch Payroll and payment Summaries 2019

STP-Zusammenfassungen Frist im Jahr 2019 Die Online-Verfügbarkeit (über das mygov-Portal) ist der 31. Juli 2019.

Größere Arbeitgeber (mehr als 19 Beschäftigte) mussten die GFBV-Online-Berichterstattung ab dem 1. Juli 2018 übernehmen. Kleinere Arbeitgeber waren ab dem 1. Juli 2019 zur Teilnahme verpflichtet.

Arbeitgeber müssen weiterhin eine Zahlungszusammenfassung für alle Zahlungen bereitstellen, die nicht über STP gemeldet wurden.

Arbeitnehmer, deren Arbeitgeber mit der Berichterstattung über STP begonnen hat, erhalten keine Zahlungszusammenfassungen, können jedoch über myGov oder ihren Steuerberater auf zusammengefasste Informationen zugreifen.

Bis 2019

Bis 2019 (und anschließend für Nicht-STP-Gehaltsabrechnungen) mussten den Mitarbeitern bis zum 14.Juli eines jeden Jahres Zahlungszusammenfassungen ausgestellt werden, die die Einnahmen des Vorjahres bis zum 30.

Nach ihrer Ausstellung werden die Informationen vom Arbeitgeber an das Finanzamt (14 August) gesendet (oder elektronisch übermittelt), was die Freigabe der Informationen an myGov /myTax für Steuerzahler ermöglicht, die ihre eigenen Steuererklärungen online einreichen.

Siehe Links hier für detaillierte Informationen über Payment Summary (non-STP) Formulare und Richtlinien für Arbeitgeber.

Diese Seite wurde zuletzt bearbeitet 2021-06-05