i år kommer vi att analysera vädret mer i detalj, sedan påverkan på försäljningen, och från en mer allmän analys av snösportmarknaden kommer vi att presentera siffrorna från säsongen 2012/2013 i snowboard försäljning. Marknadsundersökning, analys och text av Remi Forsans.

det skulle vara svårt att starta den här artikeln utan att nämna den enorma mängden snö som föll på de södra delarna av Alperna och Pyreneerna förra säsongen och nådde rekordnivåer. Den lilla semesterorten Cauterets-Haute-pyren Auguises i Frankrike var officiellt den snöigaste i världen med cirka sex meter på toppen av sina sluttningar – Cauterets kom in ovanför den mycket berömda Mammoth Mountain i USA.

det skulle vara svårt att starta den här artikeln utan att nämna den enorma mängden snö som föll på de södra delarna av Alperna och Pyreneerna förra säsongen och nådde rekordnivåer. Den lilla semesterorten Cauterets-Haute-pyren Auguises i Frankrike var officiellt den snöigaste i världen med cirka sex meter på toppen av sina sluttningar – Cauterets kom in ovanför den mycket berömda Mammoth Mountain i USA.

precis som varje år frågar SOURCE sig outtröttligt samma fråga: Vad var påverkan på vår bransch? Självklart förväntade vi oss en nedgång eftersom vi publicerade en minskning av -12 till -13% i försäljningsförsäljningsenheter (som rapporterats i vår artikel om ’2012/13 förbeställningar’ i källa #62).

liksom förra säsongen måste det sägas att medan vintern 2012/2013 var exceptionell ur ryttarnas synvinkel och ganska positiv för utvägsbaserade vintersportbutiker, hade butiker i stan en tuff tid och tyvärr fortsatte att drabbas av en minskning av marginalerna, vilket är ganska komplicerat att förstå utanför verksamheten. Detta bekräftades av marknadsledare som intervjuades om detta ämne (se källa #64). Kommenterade Andi Aurhammer, internationell marknadsföring på Nitro Snowboards: ”jag tror att tiderna är svåra överallt. Naturligtvis var snöförhållandena mycket bättre än förra året men det verkar som om det helt enkelt fanns för många produkter på marknaden… ” eller Wolfgang Buchwieser, försäljnings-och marknadschef på RIDE Snowboards Europe: ”Jag är nästan säker på att alla märken har känt effekten av mängden snö som föll i Europa… nästan alla märken blev av med sina lager, men eftersom snön kom sent sjönk priserna. Så säsongen var blandad när det gäller marginaler.”

gynnsamt väder och exceptionellt snöfall

gynnsamt väder och exceptionellt snöfall

trots vad du kanske tror var januari-juni-perioden 2013 fortfarande en av de varmaste som planeten har sett med 0.59 xnumx c mer än genomsnittet i 20-talet. Det var faktiskt till och med den sjunde varmaste som någonsin registrerats på vår planet. Samtidigt och mer lokalt förlängde den ihållande förkylningen i Europa vintern för de mest ivriga åkarna och gjorde mars månad den kallaste sedan 1883 i Storbritannien, 1845 i Belgien och 1922 i Schweiz.

ur minnet verkar det som länge sedan så mycket snö föll, kartan nedan visar att norra halvklotet frös och vitnade avsevärt i vinter. För Europeiska deltagare är det ingen tvekan; vintern 2012/2013 tog mer pulver till bordet än någon har sett i åldrar. Sociala nätverk bekräftade detta med miljontals bilder av fläckar kakade i pulver, som regelbundet tankar vår fantasi och aptit.

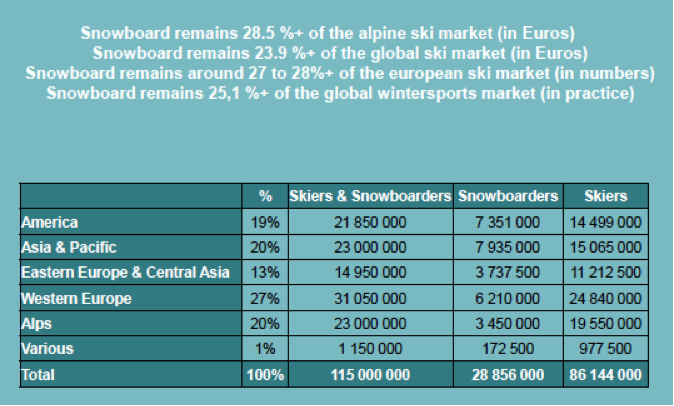

den globala vintersportmarknaden 2012/2013

Sammanfattning: den globala vintersportmarknaden (studie av Laurent Vanat) åtnjuts i cirka 80 länder och över 2000 skidorter (en plats anses vara en utväg om den har över fem skidliftar).

för säsongen 2012/2013 uppskattar vi antalet totala deltagare till cirka 115 miljoner, inklusive alla sporter. Antalet skiddagar kommer in på cirka 400 miljoner per år över hela världen. Flaggskeppsländerna efter antal orter och skidliftar är fortfarande Österrike, USA, Japan och Frankrike med över 200 orter och cirka 3000 hissar per land.

enligt Laurent Vanat: ”östeuropeiska och asiatiska Stillahavsområdet utgör 33% av världens skidåkare men representerar bara 23% av skiddagarna. Dessa regioner utgör marknadens framtida utvecklingspotential.”

enligt mina egna uppskattningar och genom att återanvända resultaten från Laurent Vanat kan vi få den geografiska fördelningen av deltagande:

den europeiska skid-och snowboardmarknaden 2012/2013

under 2012, enligt NPD (världsledande inom konsumentmarknadsstudier) och baserat på konsumentpaneler, representerar den totala skidutrustningsmarknaden i Europa (34 länder) utan snowboard cirka 1870 miljoner euro i försäljningspris jämfört med 355 miljoner euro för snowboardutrustning med 149 miljoner från tjänster (uthyrning och reparation). I samma andetag bekräftar NPD att klädförsäljningen designad för dessa sporter gjorde 1952 miljoner euro jämfört med 389 miljoner euro i snowboard. Problemet är att gränsen mellan dem är suddig eftersom användare och många konsumenter inte längre kan se skillnaden mellan skid-och snowboardmärken.

enligt mina egna beräkningar baserade på siffror från branschen själv kan vi ställa in den offentliga omsättningen (genomförsäljning) av utrustning som säljs i Europa (24 länder) till 241 miljoner euro, en minskning med 14%. Denna stora omsättningsminskning avser 47% snowboards, 30% stövlar och 23% bindningar. Totalt nådde utrustning för män 174 miljoner, en minskning med 20% medan kvinnors marknadsandel är ganska stabil på cirka 52 miljoner. Utrustning avsedd för barn under 14 år är också stabil på 9 miljoner. Snowboardingomsättningen har därför minskat bland manliga ryttare under vintersäsongen 2012/2013.

av en global vintersportbefolkning uppskattad till 115 miljoner människor 2012 är andelen snowboardåkare cirka 29 miljoner, eller 25% av entusiasterna, en ökning av det faktiska antalet men en minskning mot antalet skidåkare jämfört med förra året. Västeuropa och Alperna, med runt 9.6 miljoner ryttare, är nummer ett i världen med cirka en tredjedel av deltagarna, följt av Nordamerika och Asien/Stillahavsområdet (Japan, Kina, Korea). USA har 7,3 miljoner snowboardåkare, över 50% av antalet skidåkare (alpina och freeskiers) och detta beror på kultur. Europa, som stöds av starka industriella och pedagogiska lobbyer, behåller skidåkningens dominans.

den europeiska snowboardmarknaden 2012/2013

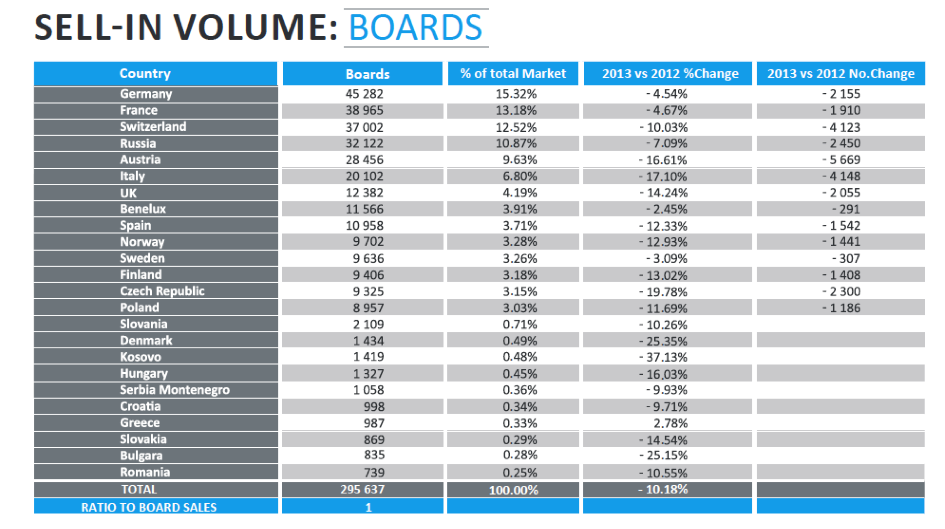

nära våra höstprognoser drabbades den totala försäljningen av utrustning (brädor/stövlar/bindningar) i försäljningen av 11,9% (totalt antal bitar) i vinter. Den mest drabbade sektorn var boots, som i sig såg en minskning av sålda enheter med över 15%, följt av bindningar sedan boards…

totalt var antalet sålda brädor i Europa 296 000 brädor för 322 000 par stövlar och 304 000 bindningspar. Det är återigen de historiska Europeiska alpländerna som betalar dyrt och tappar i genomsnitt 5-17% per land. Österrike, Schweiz och Italien är de marknader som tappar mest med cirka 14 000 brädor förlorade totalt från bara dessa tre länder. I år är ett exceptionellt år av mer än en anledning och vi kan inte notera någon ökning av försäljningen i något av de 24 länderna i undersökningen, även Ryssland har visat en minskning för första gången sedan studien började.

marknaden i Europa: omsättning baserad på detaljhandelspris

den totala europeiska marknaden ligger därför på cirka 240 miljoner kronor (baserat på detaljhandelspriset), vilket motsvarar en minskning med 14% jämfört med förra året. Denna nedgång sätter stopp för ökningen av produktpriserna som ständigt har stigit i flera år. När det gäller uppdelning av segment motsvarar detta:

av de 240 miljoner 27% av omsättningen (112 miljoner euro) kommer från försäljningen av snowboard, jämfört med 45% föregående år.

2012/2013 trender:

61.5% (jämfört med 60% föregående år) av den europeiska försäljningen genererades av endast fem länder med fjärde plats som innehas av Ryssland. Denna ökning förstärker betydelsen av de alpina länderna men det är just dessa länder som har förlorat flest sålda enheter.

marknadsandel i Europa efter varumärke:

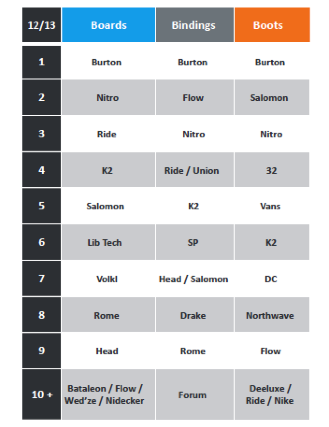

tväranalysen av information som delas av branschen gör det möjligt för oss att årligen uppskatta varumärkenas position i Europa enligt produktsegment: Burton är fortfarande den obestridda marknadsledaren på alla fronter (tabell 2). Nitro snowboard förblir på andra plats för brädor och får en plats i bindningar. Ride kämpar återigen med brother K2 om tredje plats på podiet för Europeiska styrelsemärken. Salomon håller sig fast igen i år och konsoliderar sin femte plats på den europeiska marknaden. Lib Tech har varit bland de bästa europeiska varumärkena i två år och återupprättar sin starka position men Volkl har tagit platsen som bataleon höll förra året, den senare kan inte reproducera resultaten från 2012.

Distribution:

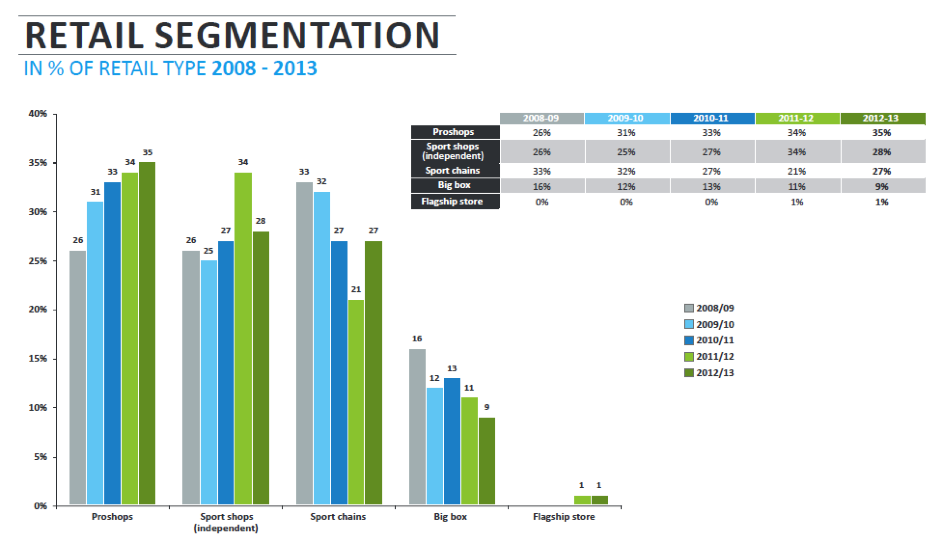

på samma sätt som förra säsongen minskade distributionen i städer jämfört med i orter något till 61% marknadsandel (i hårda varor) så 1% förlorades till förmån för utvägsbaserad försäljning. Andelen produkter avsedda för uthyrning ökade avsevärt för att bosätta sig på 27% (+4%), Detta rikliga snöfall var verkligen fördelaktigt för semesterföretag som hade en utmärkt ny säsong. Under fem säsonger har nu specialiserade pro shops fortsatt att stärka sin marknadsandel till 35% av den totala försäljningen jämfört med 34%, 33% och 31% under de föregående tre åren. Probutikerna förblir därför till stor del dominerande. Oberoende sportbutiker vars bidrag 2011/2012 katapulterades till samma nivå som pro shops försvagades något för att komma tillbaka till cirka 2010/2011-nivå på 28%.

detta steg bakåt tar andelen oberoende sportbutiker till samma nivå som nationella/europeiska kedjebutiker. Big box butiker fortsätter att förlora marknadsandelar i snowboard. Snowboard är att lösa in specialiserad eller specifik distribution och detta bidrar till att skilja sporten från de flesta traditionella vintersportentusiaster som är mer benägna att besöka stora namn och distributörer.

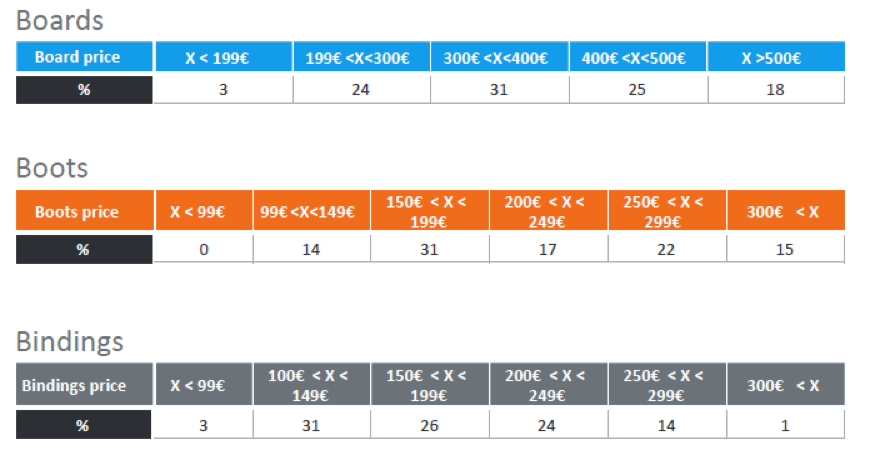

segmentering av marknaden: efter pris, efter disciplin, efter kön

Snowboards för män mellan 200 och 400 (detaljhandelspris) utgör nu bara 55% av de sålda produkterna, segmentet sjönk igen i år med genomsnittspriset neddraget. 300-400-400 är fortfarande segmentledare med 31% av den totala försäljningen (tabell 4). Produkter över 400 år förblir stabila medan produkter under 200 år gick från 1-3% av marknaden.

i samma andetag noterar vi en minskning av det genomsnittliga varukorgsvärdet i stövlar med produkter under 200 i 2011/2012 från 43% i 2511/2012 till 45% förra vintern. Denna trend betonades ytterligare inom det bindande segmentet, med en ökning från 54% -60% för produkter under 200 år från och med 200 år.

som ett resultat, och för första gången i åldrar, Den genomsnittliga brädor/stövlar/bindningar varukorgen är nere i Europa. Hittills förlitade vi oss starkt på värdeökningen för att kompensera nedgången i antal och så markerar vintern 2012/2013 en vändpunkt med en total minskning av den europeiska snowboardomsättningen till storleksordningen 14%.

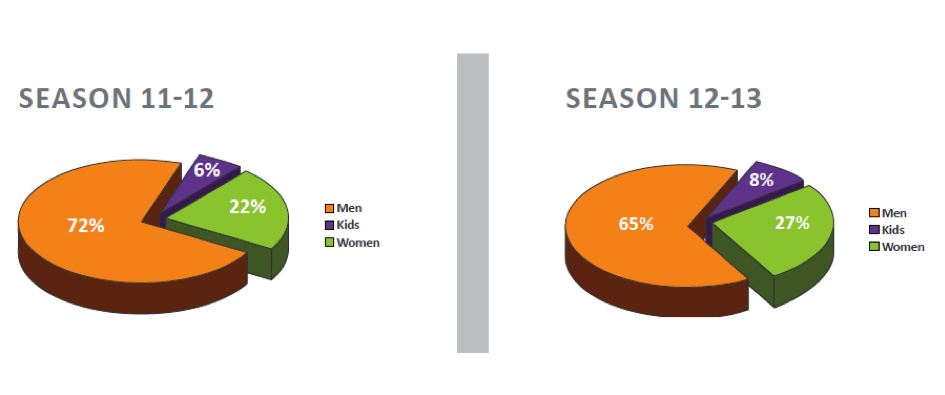

när det gäller disciplin, inga större överraskningar, freestyle och freeride/freestyle har kämpat ut för första plats år efter år men vintern 2012/2013 har sett ren freestyle stall, släppa som en sten till 34% av försäljningen jämfört med 47% vintern innan. Den segmentledande freeride / freestyle avancerade till 43% av försäljningen. Segmenten freeride / backcountry och touring fortsätter att accelerera bland äldre deltagare och friluftsälskare och når 23% av den totala snowboardförsäljningen. Tillverkare stora och små har gått in i denna fortfarande innovativa nisch. För kvinnor har Freeride / freestyle-segmentet också en viktig position och absorberar över 55% av deltagarna. I total kontrast till förra året stärktes deltagandet av kvinnor såväl som barn under 14 år i år, vilket motverkade den beklagliga nedgången förra året. Vi är tillbaka till mer acceptabla deltagandenivåer och detta väcker hopp om att ha en sport som är öppen för alla och tilltalande för barn.

slutsats:

vi måste erkänna att försäljningsnedgången är obestridlig. I år har det drabbat såväl omsättning som försäljningsvolymer. Samtidigt, och som vi har sett ovan, verkar antalet deltagare inte ha fallit av. Så vad händer? I själva verket, precis som surfmarknaden, även om antalet deltagare fortsätter att öka, verkar Konsumtionen stagnera eller minska. Trots helt exceptionella, rekordbrytande vintrar för ryttare verkar det som om vår bransch går tillbaka. Små tillverkare är i trubbel och fabriker måste omstrukturera.

den ekonomiska krisen som vi pratar om så mycket har kanske äntligen lyckats komma ikapp med oss för att tillräckligt erodera våra konsumenters plånböcker så att de föredrar att behålla sin utrustning under en säsong längre eller till och med hyra mer modern utrustning så att de inte behöver betala ut inköpspriset. Mer än någonsin, och detta var redan mitt budskap från tidigare år:

– för det första, låt oss ta hand om alla våra konsumentåldersintervall, barn eller seniorer utan undantag, exklusive ingen. Bärs av moderna äventyrare som Xavier de Le Rue och Jeremy Jones, snowboard touring är en stor möjlighet så länge utrustningen fortsätter att utvecklas, blir lättare och mer praktisk att använda. Hur många människor skulle redan ha gett upp Skidåkning om de var tvungna att sitta i snön varje gång de klippte och lossade bindningarna?

– för det andra, låt oss sluta uppdatera våra sortiment och istället arbeta med att bevara leader-produkter i våra kataloger under flera säsonger. Dessa alltför regelbundna uppdateringar, som syftar till att ostracising deltagare vars redskap har blivit gamla skolan, bidrog till att döda vindsurfing… låt oss inte göra historien upprepa sig men dra lärdom av tidigare erfarenheter.

– för det tredje, bara producera vad vi har sålt…vi kommer att undvika drama rabatter för tidigt på säsongen som dödar marginaler längs hela leveranskedjan.

tyvärr indikerar den första analysen av produktförsäljningen 2013/2014 återigen bara en liten nedgång – det är dags att byta växel.