„care este valoarea afacerii mele?”Aceasta este o întrebare comună adresată de proprietarii de afaceri în scopuri de planificare imobiliară sau de pensionare, deoarece, în multe cazuri, cea mai mare parte a averii lor este legată de compania lor. Stabilirea valorii reale a unei companii necesită solicitarea de oferte de la cumpărători calificați. Cu toate acestea, scurt de a pune compania dvs. de vânzare, acest articol descrie un mijloc relativ simplu de aproximare valoarea unei companii private.

valoarea justă totală de piață a unei afaceri este adesea numită valoarea întreprinderii companiei sau suma valorii sale de piață inclusiv datoriile, minus numerarul și echivalentele de numerar. Metodele de evaluare pentru calcularea valorii întreprinderii includ, dar nu se limitează la, analiza fluxului de numerar actualizat (DCF), utilizarea prețurilor acțiunilor companiilor publice sau aplicarea tranzacțiilor recente din industrie ale companiilor comparabile. O abordare de evaluare utilizată în mod obișnuit de profesioniștii din domeniul fondurilor de capital privat și al băncilor de investiții și cea pe care ne vom concentra aici, aplică un multiplu câștigurilor înainte de dobânzi, impozite, depreciere și amortizare („EBITDA”).

- ce multiplu EBITDA ar trebui să folosesc pentru calcularea valorii întreprinderii?

- ce EBITDA va fi utilizat în evaluarea companiei mele Private?

- înțelegerea diferenței dintre valoarea întreprinderii și valoarea acționarilor

- alte metode comune de evaluare a companiilor Private: pe bază de active, flux de numerar actualizat, valoare de piață

- pașii următori pentru evaluarea companiei Private

ce multiplu EBITDA ar trebui să folosesc pentru calcularea valorii întreprinderii?

majoritatea companiilor care generează venituri anuale cuprinse între 10 și 75 de milioane de dolari tranzacționează istoric pentru multipli EBITDA între 5,0 x și 8,0 x EBITDA. Multiplul EBITDA aplicat unei anumite afaceri private este o funcție a viziunii unui potențial cumpărător asupra profilului său de risc-rentabilitate. În consecință, valoarea întreprinderii unei companii depinde și de factorii prezentați mai jos.

multiplul EBITDA adecvat în calcularea valorii întreprinderii este influențat de numeroși factori, inclusiv, dar fără a se limita la, nivelul de concentrare a clienților, ratele de creștere ale companiei și Industriei, concentrarea furnizorilor, poziția competitivă, marjele de profit, dimensiunea companiei și profunzimea și puterea echipei de management. Astfel de factori trebuie evaluați individual și luați în considerare în totalitate atunci când se evaluează companiile private. De exemplu, concentrarea clienților (de exemplu, un singur client > 20%) dictează adesea un multiplu EBITDA mai mic. În schimb, companiile cu o concentrare redusă a clienților care participă pe piețe finale atractive, cu rate de creștere ridicate, cum ar fi medicale sau aerospațiale, sau care utilizează materiale sau procese unice, comandă de obicei multipli EBITDA mai mari decât media. Un potențial cumpărător va dori, de asemenea, să evalueze estimarea de către management a cheltuielilor de capital necesare pentru sprijinirea creșterii afacerii pe o bază continuă.

ce EBITDA va fi utilizat în evaluarea companiei mele Private?

este o practică obișnuită să se utilizeze cea mai recentă EBITDA de douăsprezece luni la calcularea valorii întreprinderii, deși în anumite circumstanțe poate fi mai adecvat să se utilizeze un EBITDA mediu din ultimii 2 sau 3 ani. De exemplu, întreprinderile mici pot experimenta creșteri temporare sau scăderi ale EBITDA din cauza unei multitudini de probleme ale clienților, pieței sau macroeconomice. Netezirea acestor valori aberante oferă adesea o reflectare mai precisă a valorii companiei.

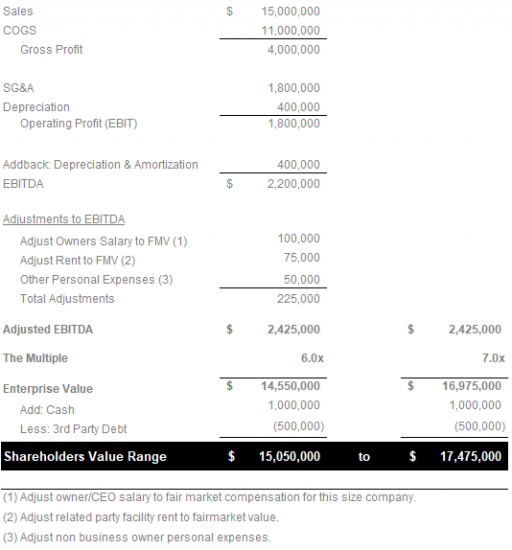

mai mult, este o practică obișnuită normalizarea EBITDA, rezultând o EBITDA ajustată. Unele ajustări comune ale EBITDA includ, dar nu se limitează la, venituri și cheltuieli nerecurente (cheltuieli de judecată, modificări ale metodelor contabile, mutări ale facilităților, anumite taxe profesionale etc.), cheltuieli care nu sunt legate de afaceri /personale (Închirieri auto neutilizate în afaceri, plăți către membrii familiei din afara afacerii, abonamente la cluburi de țară etc.), chiria facilității și / sau compensația proprietarului peste sau sub valoarea justă de piață. Alternativ, unele ajustări EBITDA care probabil nu sunt acceptate de un potențial cumpărător de capital privat sau strategic pot include campanii de marketing ineficiente, cheltuieli de cercetare și dezvoltare legate de lansări de produse eșuate sau bonusuri plătite anual, dar considerate „discreționare”.”

înțelegerea diferenței dintre valoarea întreprinderii și valoarea acționarilor

produsul utilizării unui EBITDA multiplu adecvat are ca rezultat o estimare realistă a valorii întreprinderii, care nu trebuie confundată cu valoarea acționarilor. Deoarece întreprinderile tranzacționează de obicei fără numerar, fără datorii, valoarea acționarilor este calculată ca valoarea întreprinderii (EBITDA multiplu X EBITDA ajustat) plus numerar și echivalente de numerar minus datoria terților (datoria bancară și contractele de leasing de capital).

următorul exemplu ilustrează modul de calculare a valorii întreprinderii utilizând multiplul metodei EBITDA din conceptele de mai sus:

alte metode comune de evaluare a companiilor Private: pe bază de active, flux de numerar actualizat, valoare de piață

în timp ce metoda de mai sus pentru calcularea valorii întreprinderii ca multiplu al EBITDA, determinată de o multitudine de factori de afaceri, se bazează cel mai mult pe capitalul privat și Banca de investiții, nu este singura metodă de evaluare pentru companiile private.

- metoda de evaluare bazată pe Active: această abordare examinează bilanțul companiei, scăzând valoarea pasivelor sale totale din valoarea totală a activului net al companiei. Există două abordări pentru o evaluare bazată pe active:

- abordarea continuă a activității: Dacă afacerea intenționează să continue să funcționeze fără a vinde imediat active, ar trebui să utilizeze abordarea continuă a evaluării afacerii bazate pe active.

- abordarea valorii de lichidare: în schimb, dacă afacerea se lichidează, ar trebui să aplice metoda de evaluare bazată pe valoarea de lichidare. Aici, valoarea se bazează pe numerar net care ar exista dacă afacerea ar înceta și ar vinde activele. În mod previzibil, această abordare produce adesea o evaluare sub valoarea justă de piață.

- metoda de evaluare a fluxului de numerar actualizat (DCF): denumită și abordarea veniturilor, metoda de evaluare DCF se bazează mai mult pe informațiile financiare ale unei companii. Acest lucru permite unul dintre avantajele cheie ale DCF față de alte tehnici de evaluare: evaluează companiile în mod absolut, eliminând subiectivitatea. DCF evaluează o afacere pe baza fluxului de numerar proiectat pe o perioadă adecvată de timp, ajustat la valoarea actuală folosind o rată de actualizare realistă.

- metoda de evaluare a valorii de piață: această metodă compară o afacere cu companii similare. În mod ideal, o companie ar folosi informații financiare din tranzacțiile precedente pentru a ajunge la o evaluare exactă. După cum sa menționat la începutul acestui articol, unii proprietari de afaceri apelează la datele de capitalizare de piață privind companiile publice din industria lor pentru a încerca să extrapoleze o valoare pentru companiile lor pe baza mediilor industriei. Un cuvânt de precauție: această metodă nu ia în considerare diferențele de capacități, ratele de creștere proiectate, activele necorporale și alți factori relevanți. În cel mai bun caz, o tendință ascendentă a capitalizării medii de piață a industriei pentru companiile publice poate indica o rată de creștere puternică pentru piață în ansamblu.

pașii următori pentru evaluarea companiei Private

acest articol a oferit Cadrul pentru estimarea valorii întreprinderii unei companii private. După cum sa menționat anterior, valoarea reală poate fi stabilită numai prin solicitarea de oferte de la cumpărători calificați. Cu toate acestea, este posibil să se ofere o aproximare rezonabilă a valorii întreprinderii cu ajutorul unui profesionist calificat care poate ajuta la identificarea și cuantificarea factorilor critici de evaluare.

următorul articol explorează punctul nostru de vedere asupra factorilor critici care afectează valoarea întreprinderii, inclusiv:

- EBITDA

- tendințele veniturilor

- marjele de Profit

- concentrarea clienților

- rata de creștere a industriei

- puterea și profunzimea echipei de Management

- avantaje Competitive

MCM capital este un fond de capital privat din Cleveland, OH, bazat pe piața mijlocie inferioară, axat pe achiziționarea întreprinderilor de producție de nișă și de distribuție cu valoare adăugată, generând venituri anuale de la 10 milioane la 75 milioane USD.