anul acesta vom analiza mai detaliat vremea, apoi impactul asupra vânzărilor, iar dintr-o analiză mai generală a pieței sporturilor pe zăpadă vom prezenta cifrele din sezonul 2012/2013 în vânzările de snowboard. Studiu de piață, analiză și text de Remi Forsans.

ar fi greu să începem acest articol fără a menționa cantitatea masivă de zăpadă care a căzut pe intervalele sudice ale Alpilor și Pirinei în sezonul trecut, atingând niveluri record. Mica statiune Cauterets – Haute-Pyren, din Franta, a fost oficial cea mai zapada din lume, cu aproximativ sase metri in varful pantelor sale-Cauterets a venit deasupra renumitului munte mamut din Statele Unite.

ar fi greu să începem acest articol fără a menționa cantitatea masivă de zăpadă care a căzut pe intervalele sudice ale Alpilor și Pirinei în sezonul trecut, atingând niveluri record. Mica statiune Cauterets – Haute-Pyren, din Franta, a fost oficial cea mai zapada din lume, cu aproximativ sase metri in varful pantelor sale-Cauterets a venit deasupra renumitului munte mamut din Statele Unite.

ca în fiecare an, SOURCE își pune neobosit aceeași întrebare: care a fost impactul asupra industriei noastre? Evident, ne-am așteptat la un declin, deoarece am înregistrat o reducere de -12 la -13% a unităților de vânzare (așa cum este raportat în articolul nostru despre precomenzile 2012/13 din sursa #62).

ca și sezonul trecut, trebuie spus că, în timp ce iarna 2012/2013 a fost excepțională din punct de vedere al călăreților și destul de pozitivă pentru magazinele de sporturi de iarnă din stațiune, magazinele din oraș au avut o perioadă grea și, din păcate, au continuat să sufere de o reducere a marjelor, ceea ce este destul de complicat de înțeles din afara afacerii. Acest lucru a fost confirmat de liderii de piață intervievați pe această temă (a se vedea sursa #64). A comentat Andi Aurhammer, Marketing internațional la Nitro Snowboards: „cred că vremurile sunt grele peste tot. Desigur, condițiile de zăpadă au fost mult mai bune decât anul trecut, dar se pare că pur și simplu erau prea multe produse pe piață… ” sau Wolfgang Buchwieser, director de vânzări și Marketing la Ride Snowboards Europe: „Sunt aproape sigur că toate mărcile au simțit impactul cantității de zăpadă care a căzut în Europa… aproape toate mărcile au scăpat de stocul lor, dar pentru că zăpada a ajuns târziu, prețurile au scăzut. Deci sezonul a fost amestecat în ceea ce privește marjele.”

vreme favorabilă și ninsori excepționale

vreme favorabilă și ninsori excepționale

în ciuda a ceea ce ați putea crede, perioada ianuarie-iunie din 2013 a fost încă una dintre cele mai calde pe care le-a văzut planeta, cu 0,59 century C mai mult decât media secolului 20. De fapt, a fost chiar al șaptelea cel mai cald înregistrat vreodată pe planeta noastră. În același timp și mai Local, frigul persistent din Europa a extins iarna pentru cei mai avizi călăreți și a făcut luna martie cea mai rece din 1883 în Marea Britanie, 1845 în Belgia și 1922 în Elveția.

din memorie, se pare că a trecut mult timp de când a căzut atât de multă zăpadă, Harta de mai jos arată că emisfera nordică a înghețat și s-a albit considerabil în această iarnă. Pentru participanții europeni nu există nicio îndoială; iarna 2012/2013 a adus mai multă pulbere pe masă decât a văzut cineva de-a lungul veacurilor. Rețelele sociale au confirmat acest lucru cu milioane de imagini cu pete acoperite cu pulbere, alimentând în mod regulat imaginația și apetitul nostru.

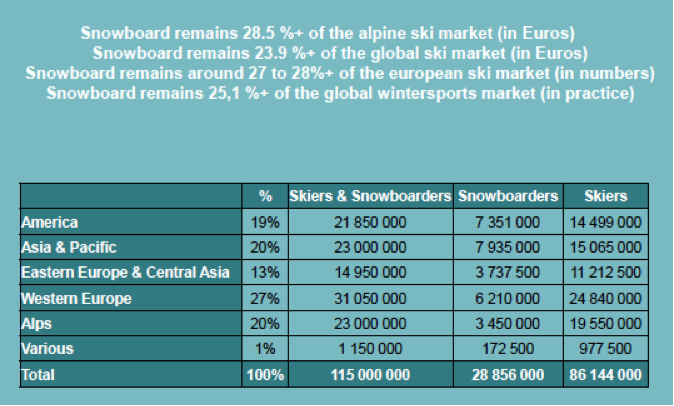

piața globală a sporturilor de iarnă 2012/2013

recapitulare: piața globală a sporturilor de iarnă (studiu realizat de Laurent Vanat) se bucură în aproximativ 80 de țări și peste 2000 de stațiuni de schi (un loc este considerat stațiune dacă are peste cinci teleschiuri).

pentru sezonul 2012/2013, estimăm numărul total de participanți la aproximativ 115 milioane, toate sporturile incluse. Numărul de zile de schi vine la aproximativ 400 de milioane pe an în întreaga lume. Țările emblematice după numărul de stațiuni și teleschiuri sunt încă Austria, S. U. A., Japonia și Franța, cu peste 200 de stațiuni și aproximativ 3000 de teleschiuri pe țară.

potrivit lui Laurent Vanat: „regiunile Est-Europene și Asia-Pacific asigură 33% Din schiorii lumii, dar reprezintă doar 23% din zilele de schi. Aceste regiuni constituie potențialul de dezvoltare viitor al pieței.”

conform estimărilor mele și prin reutilizarea rezultatelor de la Laurent Vanat, putem obține distribuția geografică a participării:

piața europeană de schi și snowboard 2012/2013

în 2012, potrivit NPD (lider mondial în studii de piață de consum) și pe baza panourilor de consum, piața generală a echipamentelor de schi din Europa (34 de țări) fără snowboarding reprezintă aproximativ 1870 milioane de euro în preț de vânzare, comparativ cu 355 milioane de euro pentru echipamentele de snowboard cu 149 milioane din servicii (închiriere și reparații). În aceeași respirație, NPD afirmă că vânzările de îmbrăcăminte concepute pentru aceste sporturi au făcut 1952 milioane de euro, comparativ cu 389 milioane de euro în snowboarding. Problema este că linia dintre ele este neclară, deoarece utilizatorii și mulți consumatori nu mai pot spune diferența dintre mărcile de schi și snowboard.

conform propriilor mele calcule bazate pe cifrele furnizate de industria în sine, putem stabili cifra de afaceri publică (vânzarea) echipamentelor vândute în Europa (24 de țări) la 241 milioane de euro, o scădere de 14%. Această scădere mare a cifrei de afaceri se referă la 47% la snowboarduri, 30% cizme și 23% legături. În total, echipamentele pentru bărbați au ajuns la 174 de milioane, o scădere de 20%, în timp ce cota de piață a femeilor este destul de stabilă la aproximativ 52 de milioane. Echipamentele destinate copiilor sub 14 ani sunt, de asemenea, stabile la 9 milioane. Prin urmare, cifra de afaceri a Snowboarding-ului a scăzut în rândul călăreților de sex masculin în sezonul de iarnă 2012/2013.

dintr-o populație globală de sporturi de iarnă estimată la 115 milioane de oameni în 2012, ponderea snowboarderilor este de aproximativ 29 de milioane, sau 25% dintre entuziaști, o creștere a numărului real, dar o scădere față de numărul de schiori față de anul trecut. Europa de Vest și Alpi, cu aproximativ 9.6 milioane de călăreți, este locul numărul unu în lume, cu aproximativ o treime dintre participanți, urmată de America de Nord și zona Asia/Pacific (Japonia, China, Coreea). SUA are 7,3 milioane de snowboarderi, peste 50% din numărul de schiori (alpini și freeskieri) și acest lucru se datorează culturii. Europa, susținută de lobby-uri industriale și educaționale puternice, păstrează dominația schiului.

piața europeană de snowboard 2012/2013

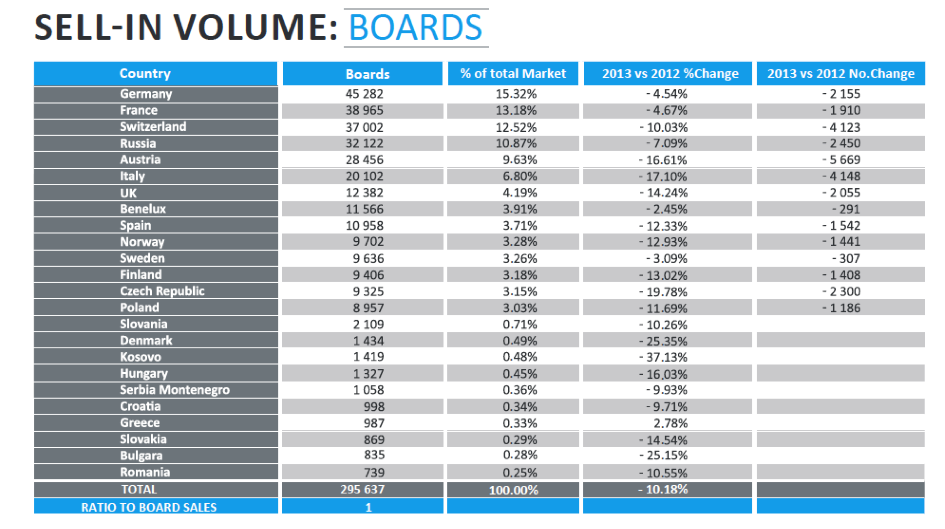

aproape de previziunile noastre de toamnă, vânzările totale de echipamente (plăci/Cizme/legături) în vânzare au suferit cu 11,9% (în numărul total de bucăți) în această iarnă. Cel mai afectat sector a fost cizmele, care în sine a înregistrat o scădere a unităților vândute cu peste 15%, urmate de legăturile apoi plăcile…

în total numărul plăcilor vândute în Europa a fost de 296.000 de plăci pentru 322.000 de perechi de cizme și 304.000 de perechi de legături. Din nou, țările alpine europene istorice plătesc scump, scăzând în medie cu 5-17% pe țară. Austria, Elveția și Italia sunt piețele care au pierdut cel mai mult, cu aproximativ 14.000 de panouri pierdute în total doar din aceste trei țări. Anul acesta este un an excepțional din mai multe motive și nu putem observa nicio creștere a vânzărilor în niciuna dintre cele 24 de țări din sondaj, chiar și Rusia a arătat o reducere pentru prima dată de la începerea studiului.

piața din Europa: cifra de afaceri bazată pe prețul de vânzare cu amănuntul

piața europeană globală este, prin urmare, la aproximativ 240 de milioane de euro (pe baza prețului de vânzare cu amănuntul), ceea ce reprezintă o scădere de 14% față de anul trecut. Acest declin pune capăt creșterii prețurilor produselor care au crescut constant de câțiva ani. În ceea ce privește defalcarea segmentului, aceasta echivalează cu:

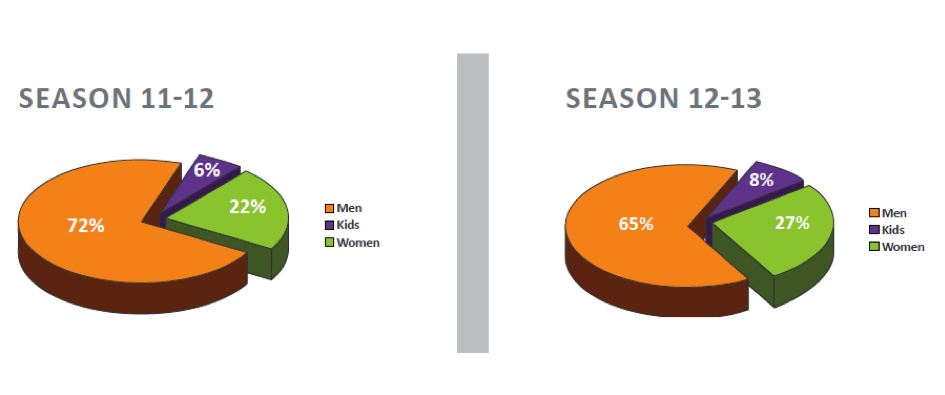

• 72% produse pentru bărbați V.77% sezonul trecut.

din cele 240 de milioane de euro ale sectorului de snowboard, 47% din cifra de afaceri (112 milioane de euro) provine din vanzarile de snowboard, fata de 45% in anul precedent.

tendințe 2012/2013:

61.5% (comparativ cu 60% în anul precedent) din vânzările Europene au fost generate de doar cinci țări, locul patru fiind ocupat de Rusia. Această creștere consolidează importanța țărilor alpine, dar tocmai aceste țări au pierdut cele mai multe unități vândute.

cota de piață în Europa după marcă:

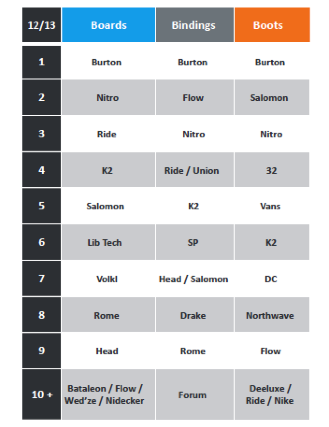

analiza încrucișată a informațiilor împărtășite de industrie ne permite să estimăm anual poziția mărcilor în Europa în funcție de segmentele de produse: Burton rămâne liderul de piață necontestat pe toate fronturile (tabelul 2). Nitro snowboard rămâne pe locul al doilea pentru plăci și câștigă un loc în legături. Ride se luptă din nou cu brother K2 pentru locul trei pe podiumul mărcilor europene de bord. Salomon rămâne din nou solid anul acesta, consolidându-și locul cinci pe piața europeană. Lib Tech se numără printre brandurile europene de top de doi ani și își reafirmă poziția puternică, dar Volkl a ocupat locul deținut de Bataleon anul trecut, acesta din urmă neputând reproduce rezultatele din 2012.

distribuție:

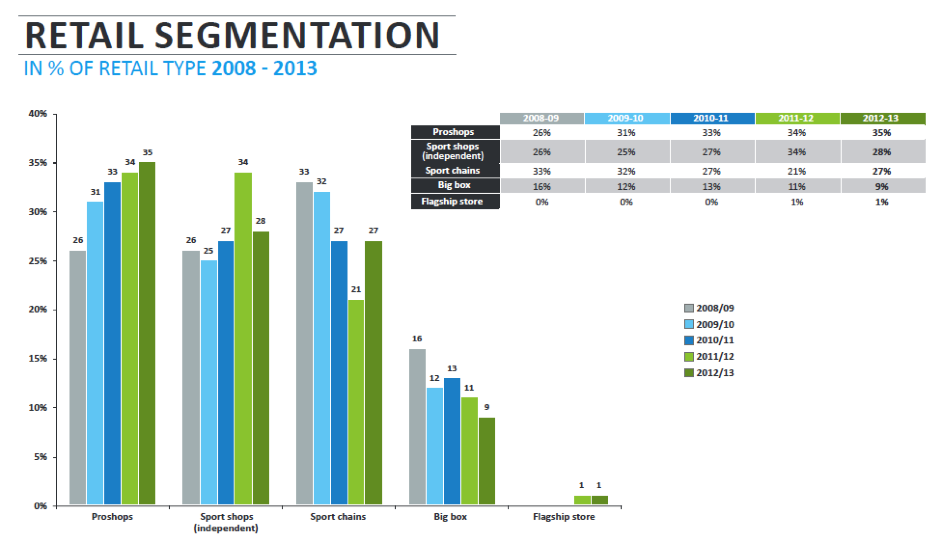

în același sens ca și sezonul trecut, distribuția în orașe comparativ cu stațiunile a scăzut ușor la cota de piață de 61% (în bunuri grele), astfel încât 1% a fost pierdut în beneficiul vânzărilor bazate pe stațiuni. Ponderea produselor destinate închirierii a crescut semnificativ pentru a se stabili la 27% (+4%), această ninsoare abundentă a fost cu adevărat benefică pentru întreprinderile care au avut un nou sezon excelent. Timp de cinci sezoane, magazinele specializate pro au continuat să-și consolideze cota de piață la 35% din vânzările totale, comparativ cu 34%, 33% și 31% în ultimii trei ani. Prin urmare, magazinele profesionale rămân în mare parte dominante. Magazinele sportive independente a căror contribuție în 2011/2012 a fost catapultată la același nivel cu magazinele profesionale a slăbit ușor pentru a reveni la aproximativ nivelul lor din 2010/2011 de 28%.

acest pas înapoi duce cota magazinelor independente de sport la același nivel cu lanțurile de magazine naționale/europene. Magazinele Big box continuă să piardă cota de piață în snowboarding. Snowboarding-ul se stabilește în distribuție specializată sau specifică și acest lucru ajută la diferențierea sportului de majoritatea entuziaștilor tradiționali ai sporturilor de iarnă, care sunt mai înclinați să viziteze nume mari și distribuitori.

segmentarea pieței: după preț, după disciplină, după sex

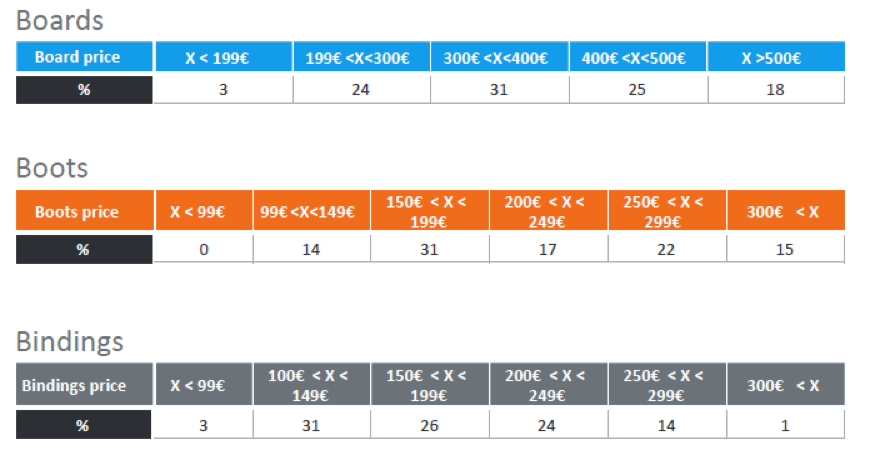

snowboard-urile pentru bărbați între 200 și 400 (prețul de vânzare cu amănuntul) reprezintă acum doar 55% din produsele vândute, segmentul a scăzut din nou în acest an, prețul mediu fiind redus. Modelul 300-400 rămâne lider de segment cu 31% din totalul vânzărilor (tabelul 4). Produsele de peste 400 de metri pătrați rămân stabile, în timp ce produsele mai mici de 200 de metri pătrați au trecut de la 1 la 3% din piață.

în aceeași respirație observăm o scădere a valorii medii a coșului de cumpărături în cizme cu produse sub 200 de la 43% în 2011/2012 la 45% iarna trecută. Această tendință a fost subliniată și mai mult în segmentul de legare, cu o creștere de la 54% -60% pentru produsele sub numărul 200.

ca urmare, și pentru prima dată în vârstă, coșul mediu de cumpărături pentru scânduri/Cizme/legături este în scădere în Europa. Până în prezent, ne-am bazat foarte mult pe creșterea valorii pentru a compensa scăderea numărului și astfel iarna 2012/2013 marchează un punct de cotitură, cu o scădere generală a cifrei de afaceri europene de snowboard până la ordinul de 14%.

în ceea ce privește disciplina, fără surprize majore, freestyle și freeride/freestyle s-au luptat pentru primul loc an de an, dar iarna 2012/2013 a văzut un stand de freestyle pur, scăzând ca o piatră la 34% din vânzări, comparativ cu 47% iarna anterioară. Freeride/freestyle lider în segment a avansat la 43% din vânzări. Segmentele freeride / backcountry și touring continuă să se accelereze în rândul participanților mai în vârstă și al iubitorilor de sporturi în aer liber, ajungând la 23% din vânzările totale de snowboard. Producătorii mari și mici au intrat în această nișă încă inovatoare. Pentru femei, segmentul freeride/freestyle deține, de asemenea, o poziție importantă, absorbind peste 55% dintre participanți. În contrast total cu anul trecut, participarea femeilor, precum și a copiilor sub 14 ani s-a consolidat în acest an, inversând declinul regretabil al anului trecut. Ne-am întors la niveluri de participare mai acceptabile și acest lucru reaprinde speranța de a avea un sport deschis tuturor și atrăgător pentru copii.

concluzie:

trebuie să recunoaștem că scăderea vânzărilor este incontestabilă. Anul acesta a atins cifra de afaceri, precum și volumele de vânzări. În același timp, și așa cum am văzut mai sus, numărul participanților nu pare să fi scăzut. Deci, ce se întâmplă? De fapt, la fel ca piața de surf, deși numărul participanților continuă să crească, consumul pare să stagneze sau să scadă. În ciuda iernilor absolut excepționale, record pentru călăreți, se pare că industria noastră regresează. Micii producători au probleme și fabricile trebuie să se restructureze.

criza economică despre care vorbim atât de mult a reușit în cele din urmă să ne ajungă din urmă pentru a eroda suficient portofelele consumatorilor noștri, astfel încât aceștia preferă să-și păstreze echipamentul pentru un sezon mai lung sau chiar să închirieze echipamente mai moderne, astfel încât să nu fie nevoiți să plătească prețul de achiziție. Mai mult ca niciodată, și acesta a fost deja mesajul meu din anii precedenți:

– în primul rând, să avem grijă de toate intervalele noastre de vârstă pentru consumatori, copii sau vârstnici fără excepție, excluzând pe nimeni. Purtat de aventurieri moderni precum Xavier de Le Rue și Jeremy Jones, snowboard touring este o mare oportunitate atâta timp cât echipamentul continuă să se dezvolte, devenind mai ușor și mai practic de utilizat. Câți oameni ar fi renunțat deja la schi dacă ar fi trebuit să stea în zăpadă de fiecare dată când și-ar fi tăiat și desfăcut legăturile?

– în al doilea rând, să nu mai actualizăm gamele noastre și să lucrăm în schimb la păstrarea produselor leader în cataloagele noastre pe parcursul mai multor sezoane. Aceste actualizări excesiv de regulate, care vizează ostracizarea participanților a căror echipament a devenit școală veche, au contribuit la uciderea windsurfingului… să nu facem istoria să se repete, ci să învățăm lecții din experiențele trecute.

-în al treilea rând, producem doar ceea ce am vândut…vom evita drama reducerilor prea devreme în sezon care ucid marjele de-a lungul întregului lanț de aprovizionare.

din păcate, prima analiză a vânzărilor de produse 2013/2014 indică încă o dată doar o ușoară scădere – este timpul să schimbăm o treaptă de viteză.