- Jak Długo Trwa Składanie Rozdział 7?

- 6-8 lat przed upadłością

- 1 rok przed upadłością

- 180 dni przed upadłością

- 90 dni przed upadłością

- 15 dni po złożeniu wniosku

- około 15 dni po złożeniu wniosku

- około 30 dni po złożeniu wniosku

- 45 dni po złożeniu oświadczenia o zamiarze

- około 3 do 6 tygodni po złożeniu wniosku

- 30 dni po zgromadzeniu wierzycieli

- 60 dni po zebraniu Twoich wierzycieli

- 90 dni po zgromadzeniu wierzycieli

Jak Długo Trwa Składanie Rozdział 7?

przy rosnącym zadłużeniu i ciągłych rozmowach ze strony kolekcjonerów nie należy zwlekać z rozwiązywaniem problemów finansowych. Możesz nawet rozważyć złożenie wniosku o upadłość rozdziału 7. Jednak najważniejszym problemem dla wielu jest rozdział 7 harmonogram upadłości.

sprawa upadłości w Rozdziale 7 trwa zwykle 3-6 miesięcy. Jest szybszy niż rozdział 13 Upadłość i dlatego pozwala na szybki, świeży start.

jednak musisz znać daty, które mają wpływ na twoje prawo do wniesienia sprawy. Możesz zapoznać się z rozdziałem 7 harmonogram upadłości poniżej dla krytycznych dat do rozważenia przy zgłaszaniu upadłości.

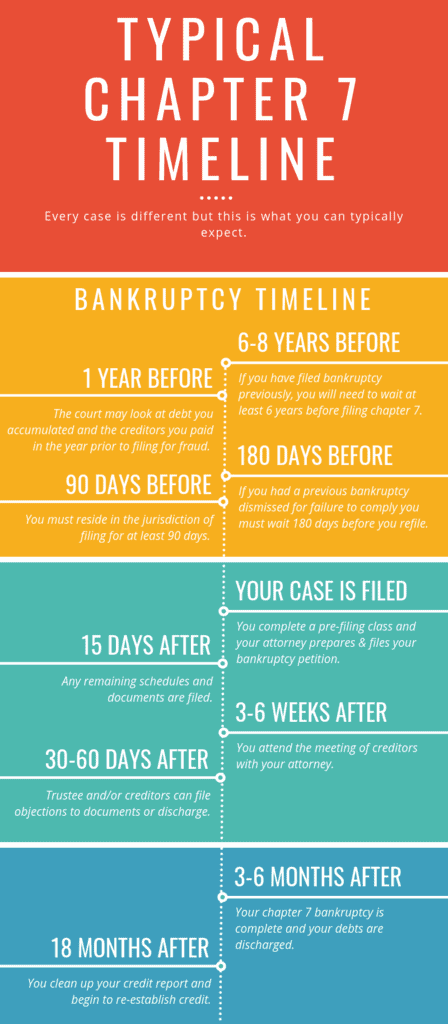

6-8 lat przed upadłością

kwalifikujesz się do absolutorium z rozdziału 7, jeśli wcześniej otrzymałeś absolutorium z rozdziału 13 lub rozdziału 12. Pierwsza sprawa miała miejsce w ciągu ostatnich sześciu lat. Dodatkowo zapłaciłeś co najmniej 70 procent dozwolonych niezabezpieczonych roszczeń, zgodnie z planem spłaty zaproponowanym w dobrej wierze.

nie kwalifikujesz się do absolutorium z rozdziału 7 do ośmiu lat od daty złożenia poprzedniego rozdziału 7.

1 rok przed upadłością

sąd może odmówić udzielenia absolutorium z rozdziału 7 i umożliwić wierzycielom odzyskanie przeniesionego majątku. Może się to zdarzyć, jeśli nie było zamiarem opóźnienia lub oszukać wierzycieli. Sąd bada, czy przeniósł, ukrył, lub zniszczone nieruchomości w okresie 1 roku przed upadłością.

sąd może odzyskać wszystkie płatności na rzecz wierzycieli, którym przyznano preferencyjne traktowanie. Dotyczy to również okresu 1 roku przed złożeniem sprawy upadłości.

również automatyczny pobyt wprowadzony w przypadku rozdziału 7 zostanie zakończony w ciągu 30 dni. Zostanie on rozszerzony poprzez wykazanie, że Twoja sprawa w Rozdziale 7 została złożona w dobrej wierze.

180 dni przed upadłością

nie możesz ponownie złożyć wniosku o upadłość w ciągu 180 dni, jeśli poprzednia sprawa została oddalona przez Sąd. Istnieje również 180-dniowy okres oczekiwania, jeśli dobrowolnie oddaliłeś swoją poprzednią sprawę.

musisz również otrzymać odprawę indywidualną lub grupową od zatwierdzonej agencji doradztwa budżetowego i kredytowego. Musi to nastąpić w ciągu 180 dni przed złożeniem wniosku o upadłość.

90 dni przed upadłością

musisz przebywać w stanie, w którym planujesz złożyć sprawę o upadłość przez co najmniej 90 dni. Jeśli nie mieszkałeś w stanie, w którym planujesz złożyć sprawę przez co najmniej 90 dni, możesz złożyć sprawę tylko w stanie, w którym mieszkałeś lub który był obszarem Twojego głównego majątku, przez większość poprzednich 180 dni.

jak już wcześniej stwierdzono, sąd może odzyskać płatności na rzecz wierzycieli uznanych za uprzywilejowanych. W związku z tym sąd może cofnąć się w dowolnym momencie w ciągu 90 dni przed złożeniem sprawy upadłościowej.

sąd uzna pewne zadłużenie za niewykonalne. Może to obejmować dług w wysokości 500 USD lub więcej za „towary lub usługi luksusowe” w okresie 90 dni przed upadłością. Może również obejmować zaliczki gotówkowe w wysokości $750 W ciągu 70-dniowego okresu przed ogłoszeniem upadłości.

Gdy złożysz wniosek o ogłoszenie upadłości w sądzie upadłościowym, twoja sprawa oficjalnie się rozpoczęła. Jak tylko złożysz petycję, sąd wprowadzi automatyczny nakaz pobytu. Automatyczny pobyt zabrania wierzycielom prowadzenia jakichkolwiek działań windykacyjnych lub prawnych przeciwko tobie. Oznacza to, że jesteś wolny od zawracania głowy listów lub połączeń tak długo, jak automatyczny pobyt jest w mocy. To jest zazwyczaj trwa przez cały czas trwania sprawy upadłości.

następnie sąd wyśle powiadomienie o twojej sprawie do każdego z kredytodawców wymienionych w twojej petycji.

ponadto sąd upadłościowy przydzieli syndyka upadłości do nadzorowania twojej sprawy. Powiernik jest pracownikiem Federalnym. Jego zadaniem jest monitorowanie Twojej sprawy i zapewnienie, że kwalifikujesz się do bankructwa. Powiernik zbada Twoją sprawę, potwierdzi, że jest kompletna, a następnie zorganizuje spotkanie Twoich wierzycieli.

15 dni po złożeniu wniosku

masz termin 15 dni od złożenia wniosku o złożenie określonych „harmonogramów” finansowych w sądzie. Dokumenty te ogłaszają twoje aktywa, zobowiązania, wydatki, zarobki, a także Oświadczenie o twoich sprawach. Zazwyczaj twój prawnik upadłości przedłoży te harmonogramy z petycją.

około 15 dni po złożeniu wniosku

w ciągu około 15 dni od złożenia wniosku Sąd prześle Państwu zawiadomienie o rozpoczęciu sprawy. Wszyscy wierzyciele wymienieni w twojej petycji również otrzymają to powiadomienie. W tym zawiadomieniu zostanie podana data ustalona przez sąd na spotkanie wierzycieli. Obejmuje to również terminy, w których wierzyciele mogą sprzeciwić się twojej sprawie i złożyć swoje roszczenia przeciwko tobie.

około 30 dni po złożeniu wniosku

musisz złożyć oświadczenie o zamiarze w ciągu 30 dni od złożenia wniosku. Lub musi zostać złożony przed spotkaniem wierzycieli. To zależy od tego, który jest pierwszy. Dokument ten informuje sąd, jeśli planujesz zachować nieruchomość, która służy jako zabezpieczenie Twoich długów. Albo z drugiej strony, zamierzasz zrzec się go na rzecz swoich wierzycieli.

jeśli zamierzasz zachować nieruchomość, musisz podać swój zamiar:

- Potwierdź swoje długi i nadal dokonuj wszystkich swoich płatności na tych długach;

- Odzyskaj nieruchomość, płacąc za nią uczciwą wartość rynkową. W takim przypadku otrzymasz umorzenie długu należnego ponad godziwą wartość rynkową przedmiotu.

musisz dostarczyć kopię oświadczenia woli powiernikowi i wierzycielom, Gdy złożysz je w sądzie.

45 dni po złożeniu oświadczenia o zamiarze

masz 45 dni po złożeniu oświadczenia o zamiarze na zachowanie lub oddanie nieruchomości i dokonanie wszystkich niezbędnych płatności zgodnie z oświadczeniem.

około 3 do 6 tygodni po złożeniu wniosku

sąd odbędzie spotkanie wierzycieli około trzech do sześciu tygodni po złożeniu sprawy upadłościowej. Musisz dostarczyć kopię swojego najnowszego zeznania podatkowego powiernikowi i każdemu wierzycielowi, który o to wystąpi. Musi to nastąpić co najmniej siedem dni przed spotkaniem.

to spotkanie będzie prowadzone przez wyznaczonego przez Sąd powiernika i musisz w nim uczestniczyć . Powiernik zada ci pytania dotyczące twoich długów i oświadczeń w twojej petycji. Będziesz pod przysięgą i przed swoimi wierzycielami. Spotkanie jest bardzo nieformalne i nie zajmie więcej niż 10 minut. Pamiętaj jednak, że jeśli nie weźmiesz udziału w spotkaniu, twoja sprawa zostanie oddalona.

w ciągu 45 dni od złożenia wniosku wymagane jest złożenie oświadczenia zawierającego:

- zaświadczenie od adwokata, w którym otrzymałeś Wyjaśnienie różnych rozdziałów dostępnych w Kodeksie upadłościowym.

- dowody wszelkich płatności, które faktycznie otrzymałeś od dowolnego pracodawcy w ciągu 60 dni od złożenia wniosku.

- szczegółowe oświadczenie o miesięcznych zarobkach.

- oszacowanie wszelkiego rodzaju wzrostu dochodów lub wydatków, których spodziewasz się w ciągu najbliższych 12 miesięcy.

30 dni po zgromadzeniu wierzycieli

syndyk i wierzyciele mają 30 dni po zakończeniu Zgromadzenia wierzycieli na zgłoszenie sprzeciwu wobec zwolnień.

60 dni po zebraniu Twoich wierzycieli

twoi wierzyciele mają 60 dni od daty zebrania, aby sprzeciwić się spłaceniu któregokolwiek z długów wyszczególnionych w twojej petycji i harmonogramach.

wierzyciele mogą sprzeciwić się, jeśli dług powstał z powodu któregokolwiek z następujących rodzajów wykroczeń: oszustwa, defraudacji lub kradzieży; oraz wszelkich umyślnych lub złośliwych obrażeń, które wyrządziłeś innym; lub rozwodu lub separacji (z wyłączeniem długów z tytułu alimentów na dzieci i alimentów małżonków, z których oba są niewykonalne zgodnie z prawem).

ponadto twoi wierzyciele mogą zakwestionować Twoją petycję o umorzenie wszystkich Twoich długów, jeśli zaangażowałeś się w którekolwiek z poniższych działań:

- zatajenie lub zniszczenie mienia lub dokumentacji finansowej

- fałszywe oświadczenia

- zatajenie informacji

- brak wyjaśnienia strat

- Brak odpowiedzi na istotne pytania

- umorzenie postępowania w sprawie z rozdziału 12 lub 13, wniesionej w ciągu ostatnich 6 lat lub w sprawie z rozdziału 7 złożony w ciągu poprzednich 8 lat

jeśli powiernik odkryje, że przyznanie ulgi byłoby nadużyciem przepisów rozdziału 7, musi wnieść o oddalenie sprawy w tym okresie. Po upływie 60 dni od zebrania wierzycieli otrzymasz absolutorium z rozdziału 7. Otrzymasz zwolnienie, gdy tylko wygaśnie 60-dniowy okres nakazowy na sprzeciw wobec zwolnienia lub wniosek o oddalenie sprawy. Jednak nawet jeśli otrzymasz zwolnienie, powiernik może przejść do odłożenia go na bok, jeśli nie oddasz nieruchomości zaniedbanej lub jeśli popełnisz inne naruszenia upadłości.

Ustawa o zapobieganiu Upadłościom i ochronie konsumentów z 2005 r. nakłada ostatnią przeszkodę. Ustawa wymaga ukończenia kursu instruktażowego z zakresu zarządzania finansami osobistymi.

90 dni po zgromadzeniu wierzycieli

jeśli wierzyciele (z wyjątkiem podmiotów rządowych) chcą otrzymywać płatności z twojej sprawy po likwidacji Twoich aktywów, powinni przedłożyć dowody roszczenia (są to dokumenty, które Twoi wierzyciele przedkładają sądowi, określając, ile jesteś im winien) w ciągu 90 dni od pierwszego dnia ustalonego na spotkanie wierzyciela.

z drugiej strony, podmioty rządowe (takie jak IRS) mają 180 dni po złożeniu sprawy na przedłożenie dowodów roszczenia.

jeśli masz dość nieustannych telefonów od kolekcjonerów i stresu związanego z radzeniem sobie z wierzycielami, bankructwo może być rozwiązaniem, aby odzyskać spokój ducha.

dobrze zorientowany prawnik upadłości zapewni Ci najlepsze opcje po dokładnej analizie okoliczności. Będziesz także oświecony niuansami rozdziału 7. Uwolnij swój umysł od zmartwień i zamieszania. Skontaktuj się z naszymi wykwalifikowanymi prawnikami upadłościowymi już teraz.