„jaka jest wartość mojej firmy?”Jest to częste pytanie zadawane przez właścicieli firm do planowania nieruchomości lub celów emerytalnych, ponieważ w wielu przypadkach większość ich bogactwa jest związana z ich firmą. Ustalenie prawdziwej wartości firmy wymaga pozyskania ofert od wykwalifikowanych nabywców. Jednak, Krótki oddanie firmy na sprzedaż, w tym artykule opisano stosunkowo prosty sposób przybliżenia wartości prywatnej firmy.

całkowita wartość rynkowa przedsiębiorstwa jest często nazywana wartością przedsiębiorstwa przedsiębiorstwa lub sumą jego wartości rynkowej, w tym długów, minus jego środki pieniężne i ich ekwiwalenty pieniężne. Metody wyceny służące do obliczania wartości przedsiębiorstwa obejmują, między innymi, analizę zdyskontowanych przepływów pieniężnych (DCF), wykorzystanie cen akcji spółek publicznych lub zastosowanie ostatnich transakcji branżowych porównywalnych przedsiębiorstw. Podejście wyceny powszechnie stosowane przez profesjonalistów z sektora private equity i bankowości inwestycyjnej, na którym się skupimy, ma zastosowanie do zysków przed odsetkami, podatkami, amortyzacją i amortyzacją („EBITDA”).

- jakiej wielokrotności EBITDA powinienem użyć do obliczenia wartości przedsiębiorstwa?

- jaka wartość EBITDA zostanie wykorzystana w wycenie mojej prywatnej firmy?

- zrozumienie różnicy między wartością przedsiębiorstwa a wartością akcjonariuszy

- inne popularne metody wyceny przedsiębiorstw prywatnych: oparte na aktywach, Zdyskontowane przepływy pieniężne, wartość rynkowa

- kolejne kroki wyceny przedsiębiorstwa prywatnego

jakiej wielokrotności EBITDA powinienem użyć do obliczenia wartości przedsiębiorstwa?

większość firm generujących od 10 do 75 milionów dolarów rocznych przychodów historycznie dokonuje transakcji na wielokrotności EBITDA między 5,0 x a 8,0 x EBITDA. Wielokrotność EBITDA zastosowana do konkretnej prywatnej firmy jest funkcją spojrzenia potencjalnego nabywcy na jej profil ryzyka i zwrotu. W związku z tym Wartość przedsiębiorstwa zależy również od czynników przedstawionych poniżej.

na odpowiednią wielokrotność EBITDA przy obliczaniu wartości przedsiębiorstwa wpływa wiele czynników, w tym między innymi poziom koncentracji klientów, stopy wzrostu firmy i przemysłu, koncentracja dostawców, pozycja konkurencyjna, marże zysku, wielkość firmy oraz głębokość i siła zespołu zarządzającego. Czynniki te należy oceniać indywidualnie i brać pod uwagę w całości przy dokonywaniu wyceny przedsiębiorstw prywatnych. Na przykład koncentracja klientów (np. pojedynczy klient > 20%) często dyktuje niższą wielokrotność EBITDA. Z drugiej strony, firmy z niewielką koncentracją klientów, uczestniczące w atrakcyjnych rynkach końcowych o wysokich wskaźnikach wzrostu, takich jak medycyna lub lotnictwo, lub wykorzystujące unikalne materiały lub procesy, zwykle osiągają wyższe niż średnia wielokrotności EBITDA. Potencjalny nabywca będzie również chciał ocenić szacunki kierownictwa dotyczące nakładów inwestycyjnych niezbędnych do wspierania rozwoju firmy w trybie go-forward.

jaka wartość EBITDA zostanie wykorzystana w wycenie mojej prywatnej firmy?

powszechną praktyką jest wykorzystywanie ostatnich dwunastu miesięcy EBITDA do obliczania wartości przedsiębiorstwa, chociaż w pewnych okolicznościach bardziej właściwe może być wykorzystanie średniej EBITDA z ostatnich 2 lub 3 lat. Na przykład małe firmy mogą doświadczyć tymczasowych skoków lub spadków EBITDA z powodu niezliczonej liczby klientów, rynku lub problemów makroekonomicznych. Wygładzanie tych wartości odstających często zapewnia dokładniejsze odzwierciedlenie wartości firmy.

ponadto powszechną praktyką jest normalizacja EBITDA, co skutkuje skorygowanym EBITDA. Niektóre typowe korekty EBITDA obejmują, ale nie są ograniczone do jednorazowych przychodów i wydatków (wydatki na spory sądowe, zmiany metod księgowania, przeprowadzki obiektów, niektóre opłaty zawodowe itp.), wydatki niezwiązane z działalnością gospodarczą/osobistą (leasing samochodów nieużywany w biznesie, płatności na rzecz członków rodziny spoza firmy, członkostwo w klubie wiejskim itp.), czynsz najmu obiektu i/lub odszkodowanie dla właściciela powyżej lub poniżej wartości rynkowej. Alternatywnie, niektóre korekty EBITDA, które mogą nie zostać zaakceptowane przez potencjalnego nabywcę private equity lub strategicznego, mogą obejmować nieskuteczne kampanie marketingowe, wydatki na badania i rozwój związane z nieudanymi uruchomieniami produktów lub premie wypłacane corocznie, ale uważane za „uznaniowe”.”

zrozumienie różnicy między wartością przedsiębiorstwa a wartością akcjonariuszy

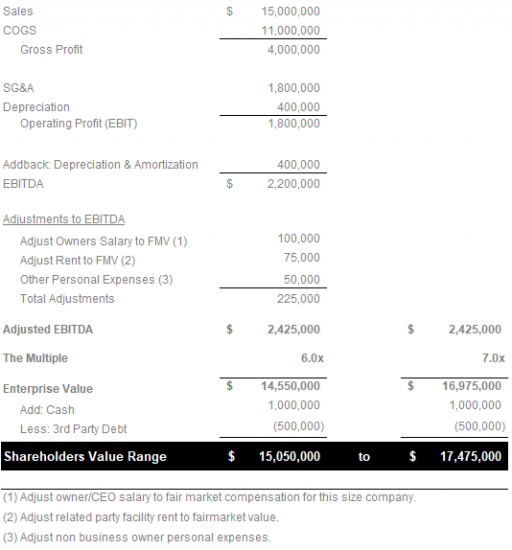

produkt zastosowania odpowiedniej wielokrotności EBITDA skutkuje realistycznym oszacowaniem wartości przedsiębiorstwa, nie mylić z wartością akcjonariuszy. Ponieważ przedsiębiorstwa zazwyczaj prowadzą transakcje bezgotówkowe i bez długu, wartość akcjonariuszy jest obliczana jako wartość przedsiębiorstwa (EBITDA wielokrotność X skorygowana EBITDA) plus środki pieniężne i ich ekwiwalenty minus dług osób trzecich (dług bankowy i leasing kapitałowy).

poniższy przykład ilustruje sposób obliczania wartości przedsiębiorstwa przy użyciu metody wielokrotności EBITDA z powyższych pojęć:

inne popularne metody wyceny przedsiębiorstw prywatnych: oparte na aktywach, Zdyskontowane przepływy pieniężne, wartość rynkowa

chociaż powyższa metoda obliczania wartości przedsiębiorstwa jako wielokrotności EBITDA, określona przez niezliczoną liczbę czynników biznesowych, jest najczęściej stosowana w private equity i bankowości inwestycyjnej, nie jest to jedyna metoda wyceny dla przedsiębiorstw prywatnych.

- metoda wyceny opartej na aktywach: podejście to analizuje bilans spółki, odejmując wartość jej całkowitych zobowiązań od całkowitej wartości aktywów netto spółki. Istnieją dwa podejścia do wyceny opartej na aktywach:

- podejście oparte na kontynuacji działalności: jeśli biznesplany mają kontynuować działalność bez natychmiastowej sprzedaży jakichkolwiek aktywów, należy zastosować podejście oparte na kontynuacji działalności do wyceny opartej na aktywach.

- metoda wyceny wartości likwidacyjnej: z drugiej strony, jeśli działalność jest likwidowana, powinna stosować metodę wyceny wartości likwidacyjnej opartej na aktywach. W tym przypadku wartość opiera się na gotówce netto, która istniałaby, gdyby działalność zakończyła się i sprzedała aktywa. Zgodnie z przewidywaniami, takie podejście często daje wycenę poniżej godziwej wartości rynkowej.

- metoda wyceny zdyskontowanych przepływów pieniężnych (DCF): zwana również podejściem dochodowym, metoda wyceny DCF opiera się bardziej na informacjach finansowych firmy. Umożliwia to jedną z kluczowych zalet DCF w stosunku do innych technik wyceny: ocenia firmy na zasadzie absolutnej, eliminując podmiotowość. DCF wycenia działalność w oparciu o przewidywane przepływy pieniężne w odpowiednim okresie czasu, skorygowane o wartość bieżącą przy użyciu realistycznej stopy dyskontowej.

- metoda wyceny wartości rynkowej: metoda ta porównuje firmę z podobnymi firmami. Idealnie, firma wykorzystałaby informacje finansowe z transakcji precedensowych, aby uzyskać dokładną wycenę. Jak wspomniano na początku tego artykułu, niektórzy właściciele firm zwracają się do danych o kapitalizacji rynkowej spółek publicznych w swojej branży, aby spróbować ekstrapolować wartość dla swoich firm na podstawie średnich branżowych. Uwaga: metoda ta nie uwzględnia różnic w możliwościach, prognozowanych stopach wzrostu, wartościach niematerialnych i innych istotnych czynników. W najlepszym przypadku tendencja wzrostowa średniej kapitalizacji rynkowej w branży dla spółek publicznych może wskazywać na silną stopę wzrostu dla całego rynku.

kolejne kroki wyceny przedsiębiorstwa prywatnego

w tym artykule przedstawiono ramy szacowania wartości przedsiębiorstwa przedsiębiorstwa prywatnego. Jak wspomniano wcześniej, prawdziwa wartość może być ustalona tylko przez pozyskiwanie ofert od wykwalifikowanych nabywców. Możliwe jest jednak zapewnienie stosunkowo Bliskiego przybliżenia wartości przedsiębiorstwa za pomocą wykwalifikowanego specjalisty, który może pomóc w identyfikacji i kwantyfikacji krytycznych czynników wyceny.

kolejny artykuł przedstawia nasze spojrzenie na krytyczne czynniki wpływające na wartość przedsiębiorstwa, w tym:

- EBITDA

- Trendy przychodów

- marże zysku

- koncentracja klientów

- tempo wzrostu branży

- siła i głębokość Zespołu Zarządzającego

- Przewaga konkurencyjna

MCM Capital To fundusz private equity z siedzibą w Cleveland, OH, skoncentrowany na pozyskiwaniu niszowych przedsiębiorstw produkcyjnych i dystrybucji o wartości dodanej, generujących roczne przychody od 10 milionów do 75 milionów USD.