w tym roku dokładniej przeanalizujemy pogodę, następnie wpływ na sprzedaż, a z bardziej ogólnej analizy rynku sportów śniegowych zaprezentujemy dane z sezonu 2012/2013 w sprzedaży snowboardowej. Badanie rynku, analiza i tekst Remi Forsans.

trudno by było zacząć ten artykuł bez wspominania o ogromnej ilości śniegu, który spadł w ubiegłym sezonie na południowe pasma Alp i Pirenejów, osiągając rekordowe poziomy. Mały kurort Cauterets-Haute-Pyrenées we Francji był oficjalnie najbardziej zaśnieżony na świecie z około sześcioma metrami na szczycie jego stoków-Cauterets pojawił się ponad słynną górą mamutów w Stanach Zjednoczonych.

trudno by było zacząć ten artykuł bez wspominania o ogromnej ilości śniegu, który spadł w ubiegłym sezonie na południowe pasma Alp i Pirenejów, osiągając rekordowe poziomy. Mały kurort Cauterets-Haute-Pyrenées we Francji był oficjalnie najbardziej zaśnieżony na świecie z około sześcioma metrami na szczycie jego stoków-Cauterets pojawił się ponad słynną górą mamutów w Stanach Zjednoczonych.

jak co roku SOURCE niestrudzenie zadaje sobie to samo pytanie: jaki był wpływ na naszą branżę? Oczywiście spodziewaliśmy się spadku, ponieważ opublikowaliśmy spadek o -12 do -13% w jednostkach sprzedaży sell-in (Jak informowaliśmy w naszym artykule na „2012/13 pre-orders” w źródle #62).

podobnie jak w ubiegłym sezonie, należy powiedzieć, że podczas gdy zima 2012/2013 była wyjątkowa z punktu widzenia jeźdźców i całkiem pozytywna dla sklepów ze sportami zimowymi w kurortach, sklepy w mieście przeżywały trudny okres i niestety nadal cierpiały z powodu zmniejszenia marż, co jest dość skomplikowane do zrozumienia z zewnątrz. Zostało to potwierdzone przez liderów rynku wywiad na ten temat (patrz źródło #64). Andi Aurhammer, Marketing międzynarodowy w Nitro Snowboards: „myślę, że wszędzie jest ciężko. Oczywiście Warunki śniegowe były znacznie lepsze niż w ubiegłym roku, ale wydaje się, że na rynku było po prostu zbyt wiele produktów… ” lub Wolfgang Buchwieser, Kierownik ds. sprzedaży i marketingu w ride Snowboards Europe: „Jestem prawie pewien, że wszystkie marki odczuły wpływ ilości śniegu, który spadł w Europie … prawie wszystkie marki pozbyły się swoich zapasów, ale ponieważ śnieg przybył późno, ceny spadły. Sezon był więc mieszany pod względem marż.”

korzystna pogoda i wyjątkowe opady śniegu

korzystna pogoda i wyjątkowe opady śniegu

pomimo tego, co możesz myśleć, okres styczeń-czerwiec w 2013 roku był nadal jednym z najcieplejszych, jakie widziała planeta, z 0,59°C większym niż średnia XX wieku. W rzeczywistości był to nawet siódmy najcieplejszy kiedykolwiek nagrany na naszej planecie. W tym samym czasie i bardziej lokalnie, uporczywe zimno w Europie przedłużyło zimę dla najbardziej zapalonych jeźdźców i sprawiło, że miesiąc Marzec był najzimniejszy od 1883 w Wielkiej Brytanii, 1845 w Belgii i 1922 w Szwajcarii.

z pamięci, wydaje się, że dawno nie było tak dużo śniegu, poniższa mapa pokazuje, że półkula północna zamarzła i znacznie wybielała tej zimy. Dla europejskich uczestników nie ma wątpliwości, że zima 2012/2013 przyniosła więcej prochu niż ktokolwiek widział od wieków. Sieci społecznościowe potwierdziły to milionami zdjęć plam obsypanych proszkiem, regularnie uzupełniając naszą wyobraźnię i apetyt.

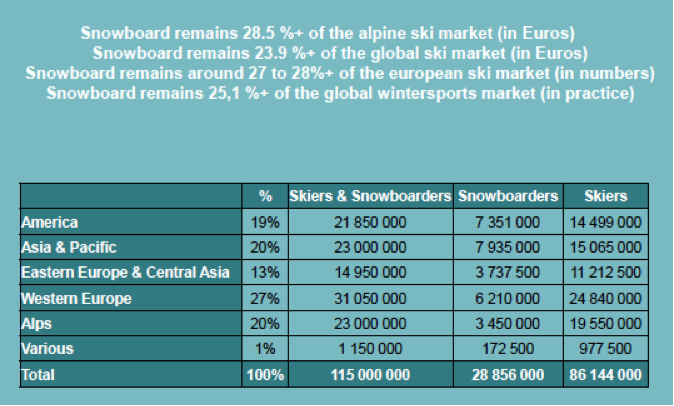

globalny rynek sportów zimowych 2012/2013

podsumowanie: globalny rynek sportów zimowych (badanie przeprowadzone przez Laurenta Vanata) cieszy się w około 80 krajach i ponad 2000 ośrodkach narciarskich (miejsce jest uważane za Ośrodek, jeśli ma ponad pięć wyciągów narciarskich).

w sezonie 2012/2013 szacujemy liczbę wszystkich uczestników na około 115 milionów, w tym wszystkich sportów. Liczba dni narciarskich na całym świecie wynosi około 400 milionów rocznie. Flagowymi krajami pod względem liczby ośrodków i wyciągów narciarskich są nadal Austria, USA, Japonia i Francja z ponad 200 ośrodkami i około 3000 wyciągów na kraj.

według Laurenta Vanata: „regiony Europy Wschodniej i Azji i Pacyfiku zapewniają 33% narciarzy na świecie, ale stanowią tylko 23% dni narciarskich. Regiony te stanowią przyszły potencjał rozwojowy rynku.”

według moich własnych szacunków i poprzez ponowne wykorzystanie ustaleń Laurenta Vanata, możemy uzyskać geograficzny rozkład udziału:

europejski rynek nart i snowboardów 2012/2013

w 2012 r., według NPD (światowego lidera w badaniach rynku konsumenckiego) i na podstawie paneli konsumenckich, ogólny rynek sprzętu narciarskiego w Europie (34 kraje) bez snowboardu stanowi około 1870 milionów euro w cenie sprzedaży w porównaniu do 355 milionów euro za sprzęt snowboardowy z 149 milionami z usług (wypożyczalnia i naprawa). Jednocześnie NPD potwierdza, że sprzedaż odzieży przeznaczonej do tych sportów zarobiła 1952 mln euro w porównaniu do 389 mln euro w snowboardzie. Problem polega na tym, że linia między nimi jest zamazana, ponieważ użytkownicy i wielu konsumentów nie mogą już odróżnić marki nart od snowboardów.

według moich własnych obliczeń opartych na danych dostarczonych przez samą branżę, możemy ustawić publiczny obrót (sell-through) sprzętu sprzedawanego w Europie (24 kraje) na 241 milionów euro, co oznacza spadek o 14%. Ten duży spadek obrotów dotyczy 47% snowboardów, 30% butów i 23% wiązań. W sumie sprzęt dla mężczyzn osiągnął 174 mln, co oznacza spadek o 20% , podczas gdy udział w rynku kobiet jest dość stabilny i wynosi około 52 mln. Sprzęt przeznaczony dla dzieci poniżej 14 roku życia jest również stabilny na poziomie 9 milionów. W związku z tym w sezonie zimowym 2012/2013 wśród zawodników płci męskiej zanotowano spadek obrotów w snowboardzie.

z globalnej populacji sportów zimowych szacowanej na 115 milionów ludzi w 2012 roku, udział snowboardzistów wynosi około 29 milionów, czyli 25% Entuzjastów, co oznacza wzrost rzeczywistej liczby, ale spadek w stosunku do liczby narciarzy w porównaniu do ubiegłego roku. Europy Zachodniej i Alp, z ok.6 milionów zawodników, to pierwsze miejsce na świecie z około jedną trzecią uczestników, za Ameryką Północną i strefą Azji / Pacyfiku (Japonia, Chiny, Korea). W USA jest 7,3 mln snowboardzistów, co stanowi ponad 50% liczby narciarzy (alpejskich i freeskierskich), a to zależy od kultury. Europa, wspierana przez silne lobby przemysłowe i edukacyjne, zachowuje dominację narciarstwa.

europejski rynek snowboardowy 2012/2013

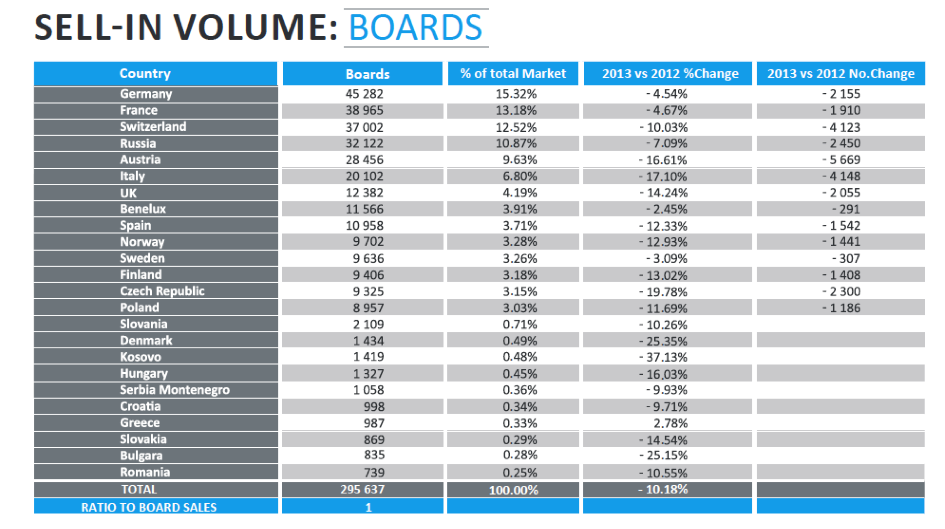

zbliżając się do naszych jesiennych prognoz, całkowita sprzedaż sprzętu (deski/buty/wiązania) w sprzedaży spadła tej zimy o 11,9% (w ogólnej liczbie sztuk). Najbardziej dotknięty był sektor boots, który sam odnotował spadek sprzedaży jednostek o ponad 15%, a następnie wiązania, a następnie deski…

w sumie liczba płyt sprzedanych w Europie wyniosła 296 000 desek za 322 000 par butów i 304 000 par wiązań. To po raz kolejny historyczne europejskie kraje alpejskie drogo płacą, tracąc średnio 5-17% na kraj. Austria, Szwajcaria i Włochy to rynki, na których najwięcej straciło około 14 000 desek z tych trzech krajów. Ten rok jest wyjątkowy z więcej niż jednego powodu i nie możemy zauważyć wzrostu sprzedaży w żadnym z 24 krajów w badaniu, nawet Rosja wykazała spadek po raz pierwszy od rozpoczęcia badania.

rynek w Europie: obroty w oparciu o cenę detaliczną

ogólny rynek europejski wynosi zatem około 240 mln EUR (w oparciu o cenę detaliczną), co oznacza spadek o 14% w porównaniu z rokiem ubiegłym. Ten spadek kładzie kres wzrostowi cen produktów, który stale rośnie od kilku lat. Pod względem podziału na segmenty odpowiada to:

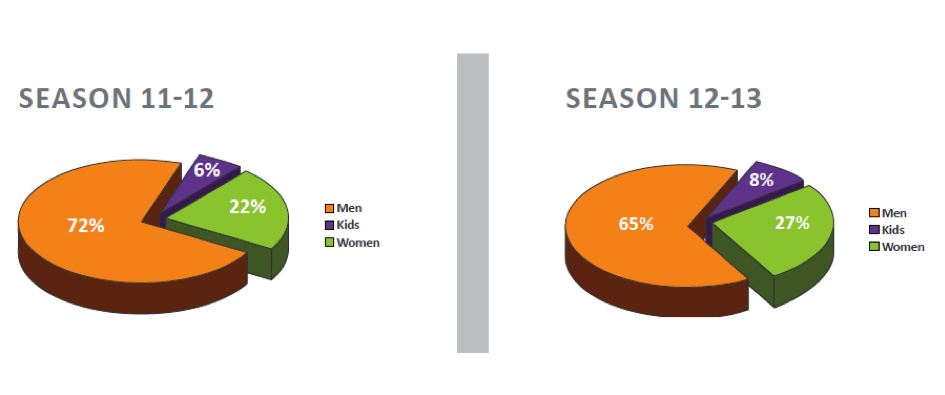

* 24% produktów dla kobiet vs. 19% w zeszłym sezonie.

* 4% produktów dla dzieci v. 3% w zeszłym sezonie.

z 240 milionów euro 47% obrotów (112 milionów euro) pochodzi ze sprzedaży snowboardu, w porównaniu do 45% W roku poprzednim.

trendy 2012/2013:

61.5% (w porównaniu do 60% W roku poprzednim) Europejskiej sprzedaży było tylko pięć krajów, a czwarte miejsce zajęła Rosja. Wzrost ten wzmacnia znaczenie krajów alpejskich, ale to właśnie te kraje straciły najwięcej sprzedanych jednostek.

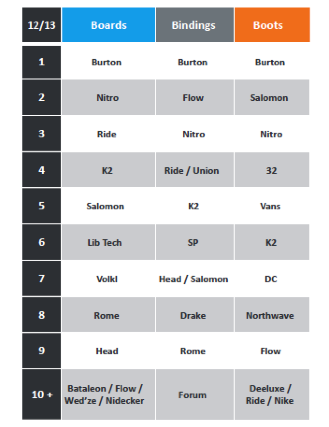

udział w rynku w Europie według marek:

analiza krzyżowa informacji udostępnianych przez branżę pozwala nam corocznie szacować pozycję marek w Europie według segmentów produktowych: Burton pozostaje niekwestionowanym liderem rynku na wszystkich frontach (tabela 2). Nitro snowboard pozostaje na drugim miejscu dla desek i zyskuje jedno miejsce w wiązaniach. Ride po raz kolejny walczy z brother K2 o trzecie miejsce na podium europejskich marek. Salomon ponownie w tym roku pozostaje solidny, umacniając swoje piąte miejsce na rynku europejskim. Lib Tech od dwóch lat należy do czołowych europejskich marek i umacnia swoją pozycję, ale Volkl zajął miejsce bataleona w ubiegłym roku, który nie jest w stanie odtworzyć wyników z 2012 roku.

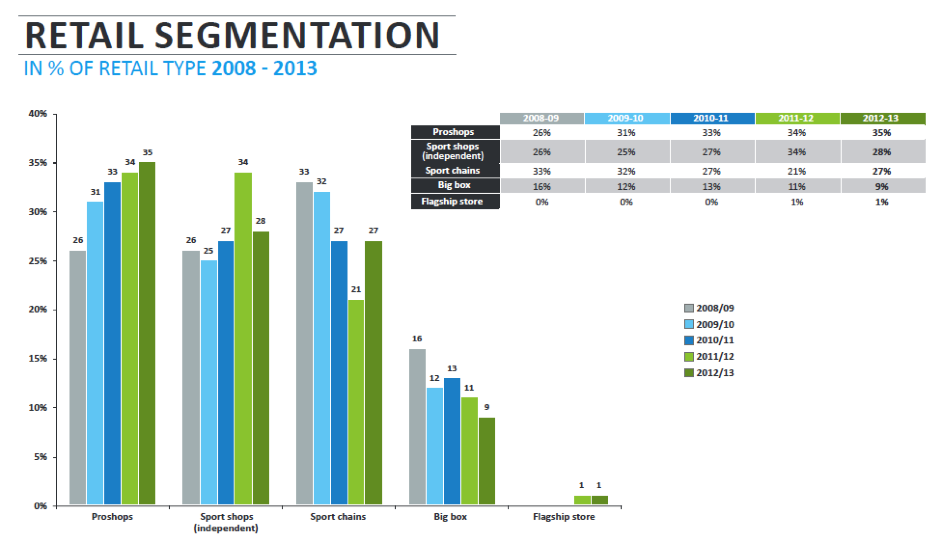

Dystrybucja:

w tym samym duchu, co w ubiegłym sezonie, dystrybucja w miastach w porównaniu do kurortów zmniejszyła się nieznacznie do 61% udziału w rynku (w towarach twardych), więc 1% utracono na rzecz sprzedaży w kurortach. Udział produktów przeznaczonych do wynajmu znacznie wzrósł, aby osiąść na poziomie 27% (+4%), te obfite opady śniegu były naprawdę korzystne dla firm kurortowych, które miały doskonały nowy sezon. Od pięciu sezonów specjalistyczne sklepy pro nadal wzmacniają swój udział w rynku do 35% całkowitej sprzedaży w porównaniu do 34%, 33% i 31% w poprzednich trzech latach. Dlatego sklepy pro pozostają w dużej mierze dominujące. Niezależne sklepy sportowe, których wkład w sezonie 2011/2012 spadł do tego samego poziomu, co sklepy pro, nieco osłabły, by powrócić do poziomu 28% w sezonie 2010/2011.

ten krok wstecz przenosi udział niezależnych sklepów sportowych na taki sam poziom jak sieci krajowych / europejskich. Duże sklepy box nadal tracą udział w rynku snowboardu. Snowboarding jest rozliczania w wyspecjalizowanych lub specyficznych dystrybucji i to pomaga odróżnić sport od większości tradycyjnych miłośników sportów zimowych, którzy są bardziej skłonni do odwiedzenia wielkich nazwisk i dystrybutorów.

: według ceny, dyscypliny, płci

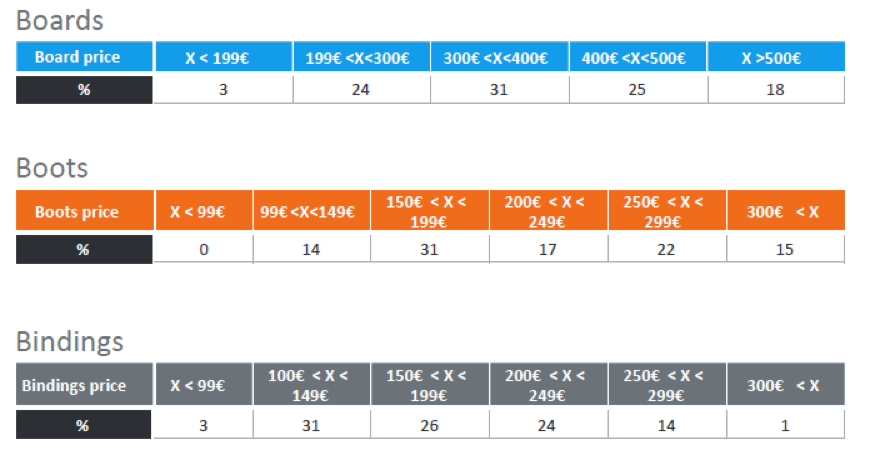

deski snowboardowe dla mężczyzn od 200 do 400 euro (cena detaliczna) stanowią teraz tylko 55% sprzedanych produktów, segment ponownie spadł w tym roku, a średnia cena spadła. 300-400 euro pozostaje liderem segmentu z 31% całkowitej sprzedaży(Tabela 4). Produkty o wartości powyżej 400 EUR pozostają stabilne, podczas gdy produkty o wartości poniżej 200 EUR trafiały z 1-3% rynku.

jednocześnie zauważamy spadek średniej wartości koszyka zakupów w butach z produktami poniżej 200 euro z 43% W roku 2011/2012 do 45% ostatniej zimy. Tendencja ta została jeszcze bardziej podkreślona w segmencie wiążącym, z 54% -60% dla produktów poniżej 200 EUR.

Do tej pory w dużej mierze polegaliśmy na wzroście wartości, aby zrównoważyć spadek liczby, dlatego zima 2012/2013 to punkt zwrotny z ogólnym spadkiem obrotów w Europie w snowboardzie do rzędu 14%.

jeśli chodzi o dyscyplinę, nie ma większych niespodzianek, freestyle i freeride/freestyle walczą o pierwsze miejsce rok po roku, ale zima 2012/2013 widziała czysty Freestyle stall, spadając jak kamień do 34% sprzedaży w porównaniu do 47% zimy wcześniej. Wiodący w segmencie freeride / freestyle osiągnął 43% sprzedaży. Segment freeride/backcountry i touring nadal przyspiesza wśród starszych uczestników i miłośników sportów outdoorowych, osiągając 23% całkowitej sprzedaży snowboardu. Producenci duzi i Mali weszli do tej wciąż innowacyjnej niszy. Dla kobiet segment freeride/freestyle również zajmuje ważną pozycję, pochłaniając ponad 55% uczestników. W porównaniu z rokiem ubiegłym udział kobiet i dzieci poniżej 14 roku życia wzrósł w tym roku, odwracając godny ubolewania spadek z ubiegłego roku. Wracamy do bardziej akceptowalnego poziomu uczestnictwa, a to ponownie budzi nadzieję na sport, który jest otwarty dla wszystkich i atrakcyjny dla dzieci.

wniosek:

musimy przyznać, że spadek sprzedaży jest niepodważalny. W tym roku osiągnęła zarówno obroty, jak i wielkość sprzedaży. Jednocześnie, jak widzieliśmy powyżej, liczba uczestników nie wydaje się spadać. Co się dzieje? W rzeczywistości, podobnie jak Rynek surfingu, chociaż liczba uczestników stale rośnie, konsumpcja wydaje się stagnować lub spadać. Pomimo absolutnie wyjątkowych, rekordowych dla jeźdźców zim, wydaje się, że nasza branża regresuje. Mali producenci mają kłopoty, a fabryki muszą się zrestrukturyzować.

kryzys gospodarczy, o którym tak wiele mówimy, być może w końcu zdołał nas dogonić, aby wystarczająco zniszczyć portfele naszych konsumentów, aby woleli zatrzymać swój sprzęt na jeden sezon dłużej lub nawet wypożyczyć bardziej nowoczesny sprzęt, aby nie musieli pokrywać ceny zakupu. Bardziej niż kiedykolwiek, i to było już moje przesłanie z poprzednich lat:

– po pierwsze, zadbajmy o wszystkie nasze przedziały wiekowe konsumentów, dzieci lub seniorów bez wyjątku, z wyjątkiem nikogo. Prowadzone przez współczesnych poszukiwaczy przygód, takich jak Xavier De Le Rue i Jeremy Jones, snowboard touring jest wielką szansą, dopóki sprzęt się rozwija, staje się lżejszy i bardziej praktyczny w użyciu. Ile osób już by zrezygnowało z jazdy na nartach, gdyby za każdym razem, gdy ślizgają się i zdejmują wiązania, siedziało na śniegu?

– po drugie, przestańmy aktualizować nasz asortyment i zamiast tego pracujmy nad zachowaniem produktów lidera w naszych katalogach przez kilka sezonów. Te zbyt regularne aktualizacje, mające na celu ostracyzm uczestników, których sprzęt stał się oldschoolowy, przyczyniły się do zabijania windsurfingu… nie pozwólmy, aby historia się powtórzyła, ale wyciągnijmy wnioski z przeszłych doświadczeń.

– Po Trzecie, produkuj tylko to, co sprzedaliśmy…unikniemy dramatu rabatów zbyt wcześnie w sezonie, które zabijają marże w całym łańcuchu dostaw.

niestety, pierwsza analiza sprzedaży produktów 2013/2014 po raz kolejny wskazuje tylko niewielki spadek-czas na zmianę biegu.