dit jaar analyseren we het weer in meer detail, dan de impact op de verkoop, en op basis van een meer algemene analyse van de sneeuw sportmarkt zullen we de cijfers van het seizoen 2012/2013 in snowboard verkopen presenteren. Marktstudie, analyse en tekst door Remi Forsans.

het zou moeilijk zijn om aan dit artikel te beginnen zonder de enorme hoeveelheid sneeuw te noemen die vorig seizoen op de Zuidelijke bergketens van de Alpen en de Pyreneeën viel en recordniveaus bereikte. De kleine badplaats Cauterets-Haute-Pyrenées in Frankrijk was officieel de meest besneeuwde ter wereld met ongeveer zes meter op de top van de hellingen – Cauterets kwam boven de beroemde Mammoetberg in de Verenigde Staten.Zoals elk jaar stelt SOURCE zichzelf dezelfde vraag: wat was de impact op onze industrie? Uiteraard verwachtten we een daling omdat we een daling van -12 tot -13% in verkoopeenheden hebben geplaatst (zoals vermeld in ons artikel over ‘2012/13 Pre-orders’ in bron #62).

het zou moeilijk zijn om aan dit artikel te beginnen zonder de enorme hoeveelheid sneeuw te noemen die vorig seizoen op de Zuidelijke bergketens van de Alpen en de Pyreneeën viel en recordniveaus bereikte. De kleine badplaats Cauterets-Haute-Pyrenées in Frankrijk was officieel de meest besneeuwde ter wereld met ongeveer zes meter op de top van de hellingen – Cauterets kwam boven de beroemde Mammoetberg in de Verenigde Staten.Zoals elk jaar stelt SOURCE zichzelf dezelfde vraag: wat was de impact op onze industrie? Uiteraard verwachtten we een daling omdat we een daling van -12 tot -13% in verkoopeenheden hebben geplaatst (zoals vermeld in ons artikel over ‘2012/13 Pre-orders’ in bron #62).

net als vorig seizoen moet worden gezegd dat, hoewel de winter van 2012/2013 uitzonderlijk was vanuit het oogpunt van ruiters en vrij positief voor wintersportwinkels in resorts, winkels in de stad een moeilijke tijd hadden en helaas nog steeds te lijden hadden onder een vermindering van de marges, wat vrij ingewikkeld is om te begrijpen van buiten het bedrijf. Dit werd bevestigd door marktleiders die over dit onderwerp werden geïnterviewd (zie bron nr. 64). Andi Aurhammer, International Marketing bij Nitro Snowboards: “ik denk dat het overal moeilijke tijden zijn. Natuurlijk waren de sneeuwcondities veel beter dan vorig jaar, maar het lijkt erop dat er gewoon te veel producten op de markt waren… ” of Wolfgang Buchwieser, Sales and Marketing Manager bij Ride Snowboards Europe: “Ik ben er bijna zeker van dat alle merken de impact hebben gevoeld van de hoeveelheid sneeuw die in Europa viel… bijna alle merken hebben hun voorraad weggedaan, maar omdat de sneeuw te laat kwam, zakten de prijzen. Dus het seizoen was gemengd in termen van marges.”

gunstig weer en uitzonderlijke sneeuwval

gunstig weer en uitzonderlijke sneeuwval

ondanks wat je misschien denkt, was de periode januari-juni in 2013 nog steeds een van de warmste die de planeet heeft gezien met 0,59°C meer dan het gemiddelde van de 20e eeuw. Het was zelfs de zevende warmste ooit op onze planeet. Op hetzelfde moment en meer lokaal, de aanhoudende koude in Europa verlengd de winter voor de meest fervent ruiters en maakte de maand Maart de koudste sinds 1883 in Groot-Brittannië, 1845 in België en 1922 in Zwitserland.

uit het geheugen, lijkt het lang geleden dat er zoveel sneeuw viel, dat de kaart hieronder laat zien dat het noordelijk halfrond deze winter bevroor en bleek. Voor de Europese deelnemers is er geen twijfel; de 2012/2013 winter bracht meer poeder aan de tafel dan iemand heeft gezien voor eeuwen. Sociale netwerken bevestigden dit met miljoenen beelden van vlekken in poedervorm, die regelmatig onze verbeelding en eetlust bijvulden.

the global winter sports market 2012/2013

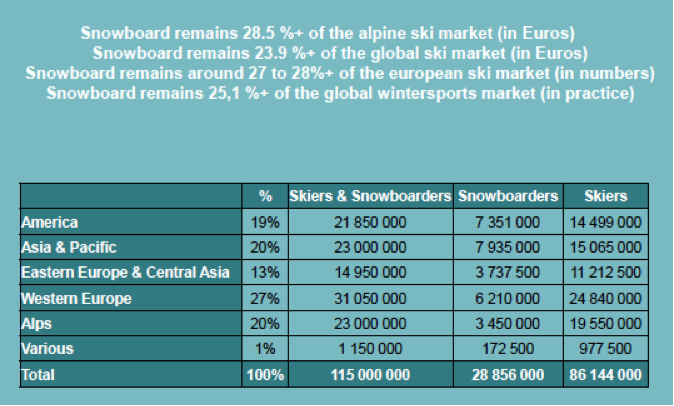

Recap: de global winter sports market (studie door Laurent Vanat) wordt genoten in ongeveer 80 landen en meer dan 2000 skigebieden (een plaats wordt beschouwd als een resort als het heeft meer dan vijf skiliften).

voor het seizoen 2012/2013 schatten we het aantal deelnemers op ongeveer 115 miljoen, inclusief alle sporten. Het aantal ski dagen komt in op ongeveer 400 miljoen per jaar over de hele wereld. De vlaggenschiplanden naar aantal resorts en skiliften zijn nog steeds Oostenrijk, de VS, Japan en Frankrijk met meer dan 200 resorts en ongeveer 3000 liften per land.Volgens Laurent Vanat: “Oost-Europese en Aziatisch-Pacifische regio’ s zijn goed voor 33% van de skiërs in de wereld, maar vertegenwoordigen slechts 23% van de skidagen. Deze regio ‘ s vormen het toekomstige ontwikkelingspotentieel van de markt.”

volgens mijn eigen schattingen en door de bevindingen van Laurent Vanat te hergebruiken, kunnen we de geografische verdeling van de participatie verkrijgen:

de Europese ski-en snowboardmarkt 2012/2013

volgens NPD (world leader in consumer market studies) en op basis van consumentenpanels vertegenwoordigt de totale markt voor ski-uitrusting in Europa (34 landen) zonder snowboarden ongeveer 1870 miljoen euro aan doorverkoopprijs vergeleken met 355 miljoen euro voor snowboarduitrusting met 149 miljoen uit diensten (verhuur en reparatie). In dezelfde adem bevestigt NPD dat de verkoop van kleding voor deze sporten 1952 miljoen euro opleverde, tegenover 389 miljoen euro aan snowboarden. Het probleem is dat de lijn tussen hen is wazig omdat gebruikers en veel consumenten niet langer het verschil tussen een ski en een snowboard merken kunnen vertellen.

volgens mijn eigen berekeningen, gebaseerd op cijfers van de industrie zelf, kunnen we de publieke omzet (doorverkoop) van apparatuur die in Europa (24 landen) wordt verkocht, vaststellen op 241 miljoen euro, een daling van 14%. Deze grote omzetdaling heeft betrekking op 47% snowboards, 30% laarzen en 23% bindingen. In totaal bedroeg de uitrusting voor mannen 174 miljoen, een daling van 20%, terwijl het marktaandeel van vrouwen vrij stabiel is op ongeveer 52 miljoen. Apparatuur voor kinderen onder de 14 is ook stabiel op 9 miljoen. In het winterseizoen 2012/2013 is de omzet van het snowboarden onder mannelijke ruiters afgenomen.

van de wereldwijde wintersportpopulatie die in 2012 op 115 miljoen mensen wordt geschat, bedraagt het aandeel snowboarders ongeveer 29 miljoen, of 25% van de liefhebbers, een toename in het werkelijke aantal, maar een daling ten opzichte van het aantal skiërs in vergelijking met vorig jaar. West-Europa en de Alpen, met ongeveer 9.6 miljoen renners, is de nummer een plaats in de wereld met ongeveer een derde van de deelnemers, gevolgd door Noord-Amerika en de Azië/Pacific zone (Japan, China, Korea). De VS heeft 7,3 miljoen snowboarders, meer dan 50% van het aantal skiërs (alpine en freeskiers) en dit is te danken aan de cultuur. Europa, gesteund door sterke industriële en educatieve lobby ‘ s, behoudt de dominantie van het skiën.

de Europese snowboard markt 2012/2013

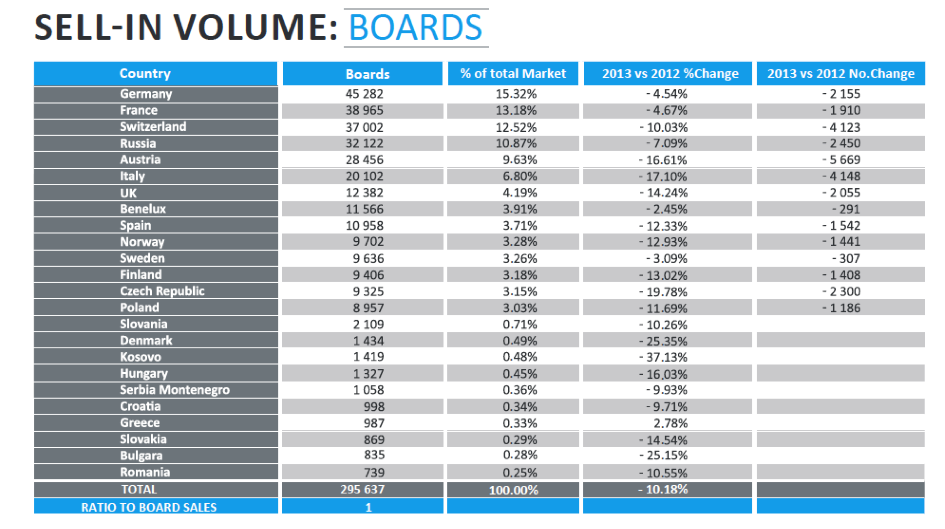

dicht bij onze herfstvoorspellingen, de totale verkoop van apparatuur (boards/boots/bindingen) in sell-in geleden met 11,9% (in totaal aantal stuks) deze winter. De meest getroffen sector was boots, die zelf een daling van de verkochte eenheden met meer dan 15% zag, gevolgd door bindingen vervolgens boards…

in totaal bedroeg het aantal verkochte boards in Europa 296.000 voor 322.000 paar laarzen en 304.000 paar bindingen. Het zijn opnieuw de historische Europese Alpenlanden die een hoge prijs betalen, met gemiddeld 5-17 procent per land. Oostenrijk, Zwitserland en Italië zijn de markten die de meeste verliezen met ongeveer 14.000 boards verloren in totaal alleen uit deze drie landen. Dit jaar is een uitzonderlijk jaar om meer dan één reden en we kunnen geen stijging van de verkoop in een van de 24 landen in het onderzoek noteren, zelfs Rusland heeft voor het eerst sinds het begin van de studie een daling laten zien.

de markt in Europa: omzet op basis van de kleinhandelsprijs

de totale Europese markt bedraagt derhalve ongeveer 240 miljoen euro (op basis van de kleinhandelsprijs), hetgeen een daling van 14% ten opzichte van vorig jaar betekent. Deze daling maakt een einde aan de stijging van de productprijzen die al enkele jaren voortdurend waren gestegen. In termen van segmentuitsplitsing komt dit neer op:

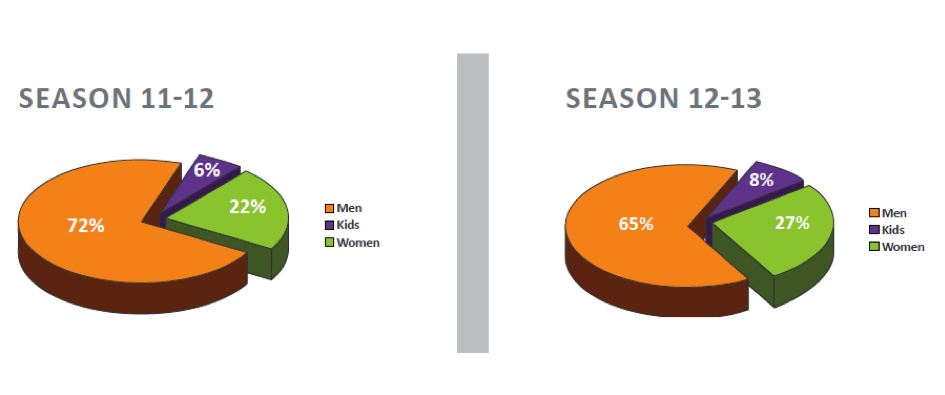

* 72% mannenproducten tegen 77% vorig seizoen.

* 24% vrouwenproducten tegen 19% vorig seizoen.

* 4% kinderproducten v. 3% vorig seizoen.

van de € 240 miljoen komt 47% van de omzet (112 miljoen euro) uit de snowboardverkoop, tegenover 45% in het voorgaande jaar.

2012/2013 TRENDS:

61.5% (vergeleken met 60% vorig jaar) van de Europese omzet werd gegenereerd door slechts vijf landen met de vierde plaats in handen van Rusland. Deze stijging versterkt het belang van de Alpenlanden, maar juist deze landen hebben de meeste verkochte eenheden verloren.

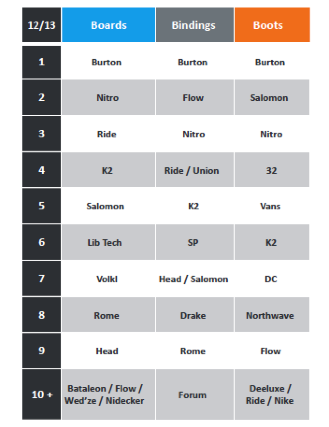

marktaandeel in Europa per merk:

de kruisanalyse van informatie die door de industrie wordt gedeeld, stelt ons in staat jaarlijks de positie van merken in Europa te schatten volgens productsegmenten: Burton blijft op alle fronten de onbetwiste marktleider (tabel 2). Nitro snowboard blijft op de tweede plaats voor boards en krijgt een plaats in bindingen. Ride Vecht opnieuw met brother K2 voor de derde plaats op het podium van de Europese board brands. Salomon blijft ook dit jaar sterk en consolideert zijn vijfde plaats op de Europese markt. Lib Tech behoort al twee jaar tot de top Europese merken en bevestigt hun sterke positie, maar Volkl heeft de plaats ingenomen van Bataleon vorig jaar, de laatste niet in staat om de resultaten van 2012 te reproduceren.

distributie:

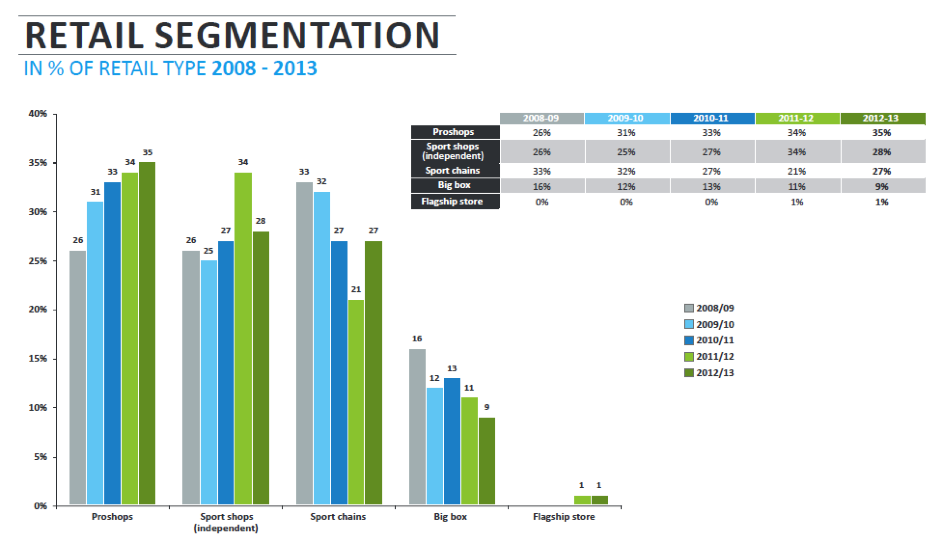

in dezelfde lijn als vorig seizoen daalde de distributie in steden in vergelijking met in resorts licht tot 61% marktaandeel (in hardgoederen), zodat 1% verloren ging ten gunste van de resortgebaseerde verkoop. Het aandeel van de producten bestemd voor verhuur steeg aanzienlijk te vestigen op 27% (+4%), deze overvloedige sneeuwval was echt gunstig voor resortbedrijven die een uitstekend nieuw seizoen hadden. Sinds vijf seizoenen hebben professionele speciaalzaken hun marktaandeel verder versterkt tot 35% van de totale omzet in vergelijking met 34%, 33% en 31% in de voorgaande drie jaar. De pro shops blijven dus grotendeels dominant. Onafhankelijke sportwinkels waarvan de bijdrage in 2011/2012 werd gekatapulteerd naar hetzelfde niveau als de pro-shops verzwakten enigszins om terug te komen op ongeveer hun niveau van 2010/2011 van 28%.

deze achteruitgang brengt het aandeel van onafhankelijke sportwinkels op hetzelfde niveau als nationale/Europese winkelketens. Big box stores blijven marktaandeel verliezen in snowboarden. Snowboarden is vestigen in gespecialiseerde of specifieke distributie en dit helpt om de sport te onderscheiden van de meerderheid van de traditionele wintersporters die meer geneigd zijn om grote namen en distributeurs te bezoeken.

segmentatie van de markt: naar Prijs, discipline, geslacht

Snowboards voor mannen tussen € 200 en € 400 (detailhandelsprijs) vertegenwoordigen nu slechts 55% van de verkochte producten, het segment is dit jaar opnieuw gedaald met een daling van de gemiddelde prijs. De € 300 – € 400 blijft het segment leider met 31% van de totale omzet (tabel 4). Producten van meer dan €400 blijven stabiel, terwijl producten van minder dan € 200 van 1-3% van de markt gingen.

tegelijkertijd zien we een daling van de gemiddelde waarde van het winkelmandje bij laarzen met producten onder de €200, van 43% in 2011/2012 tot 45% afgelopen winter. Deze trend werd verder benadrukt in het bindende segment met een stijging van 54% -60% voor producten onder de €200.

als gevolg hiervan is voor het eerst in tijden het gemiddelde winkelmandje boards/boots/bindingen in Europa naar beneden. Tot nu toe vertrouwden we sterk op de waardestijging om de daling van het aantal te compenseren en dus markeert de winter 2012/2013 een keerpunt met een totale daling van de Europese snowboarding omzet in de Orde van 14%.

table5.in termen van discipline, geen grote verrassingen, freestyle en freeride/freestyle hebben gevochten om de eerste plaats jaar na jaar, maar de 2012/2013 winter heeft gezien pure freestyle kraam, dalen als een steen tot 34% van de omzet in vergelijking met 47% de winter ervoor. Het segment-toonaangevende freeride / freestyle geavanceerde tot 43% van de omzet. De freeride / backcountry en touring segmenten blijven versnellen onder oudere deelnemers en outdoor sportliefhebbers, het bereiken van 23% van de totale snowboard verkoop. Fabrikanten groot en klein zijn aangegaan in deze nog steeds innovatieve niche. Voor vrouwen is het freeride/freestyle segment ook een belangrijke positie, absorberen meer dan 55% van de deelnemers. In totaal in tegenstelling tot vorig jaar is de participatie van vrouwen en kinderen onder de 14 jaar dit jaar toegenomen, waardoor de betreurenswaardige daling van vorig jaar is omgebogen. We zijn terug naar meer acceptabele participatieniveaus en dit wekt de hoop op een sport die open is voor iedereen en aantrekkelijk is voor kinderen.

conclusie:

we moeten toegeven dat de daling van de verkoop onbetwistbaar is. Dit jaar heeft het zowel omzet als verkoopvolumes bereikt. Tegelijkertijd, en zoals we hierboven hebben gezien, lijkt het aantal deelnemers niet te zijn gedaald. Dus wat gebeurt er? In feite, net als de surfmarkt, hoewel het aantal deelnemers blijft stijgen, de consumptie lijkt te stagneren of dalen. Ondanks absoluut uitzonderlijke, recordbrekende winters voor rijders, lijkt onze industrie achteruit te gaan. Kleine fabrikanten zitten in de problemen en fabrieken moeten herstructureren.

de economische crisis waar we het zo vaak over hebben, heeft ons misschien eindelijk ingehaald om de portefeuilles van onze consumenten voldoende te eroderen, zodat ze de voorkeur geven aan hun apparatuur voor een seizoen langer te houden of zelfs modernere apparatuur te huren, zodat ze de aankoopprijs niet hoeven te betalen. Meer dan ooit, en dit was al mijn boodschap van voorgaande jaren:

– Ten eerste, laten we zorgen voor al onze consumenten leeftijdscategorieën, kinderen of senioren zonder uitzondering, niemand uitgezonderd. Gedragen door moderne avonturiers als Xavier De Le Rue en Jeremy Jones, snowboard touring is een grote kans, zolang apparatuur blijft ontwikkelen, steeds lichter en meer praktisch in gebruik. Hoeveel mensen zouden al gestopt zijn met skiën als ze in de sneeuw moesten zitten elke keer dat ze hun bindingen afknipten?

– ten tweede, laten we ophouden met het bijwerken van ons assortiment en in plaats daarvan werken aan het behoud van leader-producten in onze catalogi gedurende meerdere seizoenen. Deze te regelmatige updates, gericht op het uitsluiten van deelnemers wiens uitrusting ouderwets is geworden, hebben bijgedragen aan het doden van windsurfen… laten we de geschiedenis niet herhalen, maar lessen leren uit ervaringen uit het verleden.

– ten derde, alleen produceren wat we hebben verkocht…we zullen het drama van kortingen te vroeg in het seizoen dat de marges in de hele keten van de levering te doden vermijden.

helaas blijkt uit de eerste analyse van de productverkopen van 2013/2014 opnieuw slechts een lichte daling – het is tijd om een versnelling hoger te schakelen.