advertenties:

alles wat u moet weten over methoden voor het opstellen van een cash budget. Cash budget is een van de belangrijkste budgetten opgesteld door een onderneming als elke transactie uiteindelijk Lost zich in contanten.

het bevat schattingen van de instroom en uitstroom van kasmiddelen voor een periode in de toekomst.

Kasbegroting geeft een beeld van de projectie van kasontvangsten en uitbetalingen uit alle bronnen over een bepaalde periode. Het is een samenvatting van de verwachte instroom en uitstroom van kasmiddelen gedurende een bepaalde periode.

advertenties:

wanneer de kasstromen volatieler maar voorspelbaarder zijn, wordt de kasbegroting zelfs op een dag van vandaag vaker voorbereid. Aan de andere kant, wanneer de kasstromen stabiel zijn, wordt het kasbudget op maandelijkse basis opgesteld.

de methoden voor het opstellen van een kasbudget zijn: – 1. Ontvangst en betaalmethode 2. Aangepaste winst-en-Verliesmethode of Kasstroommethode 3. Balansmethode.

de voorbereiding van een kasbudget omvat de volgende stappen: 1. Raming Van Kasontvangsten 2. Raming Van De Uitbetalingen In Contanten 3. Het Bepalen Van Financiële Behoeften.

- How to Prepare a Cash Budget: Procedure, Methods and Steps

- How to Prepare a Cash Budget? – 3 methoden voor het opstellen van de Kasbegroting: ontvangsten en betalingsmethode, Kasstroommethode en balansmethode

- 1. Ontvangst-en betalingsmethode:

- 2. Aangepaste winst-en-Verliesmethode:

- 3. Balansmethode:

- Kasbegroting-Procedure en methoden (met bijzondere aandacht voor de vertraging in de Kasbegroting)

- Procedure:

- methoden voor de voorbereiding van de Kasbegroting:

- specifieke aandacht voor vertraging in de Kasbegroting:

- Cash Budget Methods – 3 stappen bij de voorbereiding van een Cash Budget

- Stap # 1. Raming van kasontvangsten:

- Stap # 2. Raming van uitbetalingen in contanten:

- Stap # 3. Bepaling van de financiële behoeften:

- stappen in de voorbereiding van Kasbudget (met Kasbudgetformaat)

- voorbereiding van de Kasbegroting:

- stappen bij de voorbereiding van een Kasbudget:

How to Prepare a Cash Budget: Procedure, Methods and Steps

How to Prepare a Cash Budget? – 3 methoden voor het opstellen van de Kasbegroting: ontvangsten en betalingsmethode, Kasstroommethode en balansmethode

Kasbudget kan worden opgesteld door een van de volgende drie methoden:

reclame:

(1) ontvangst – en betalingsmethode

(2) aangepaste winst-en Verliesmethode of Kasstroommethode

(3) balansmethode

1. Ontvangst-en betalingsmethode:

volgens deze methode worden alle kasontvangsten en uitbetalingen voor de onderneming gedurende een begrotingsperiode geraamd. Daarna worden alle Geschatte kasontvangsten opgeteld bij het beginsaldo van kasmiddelen en worden alle Geschatte contante betalingen hiervan afgetrokken om tot het eindsaldo van kasmiddelen te komen.

advertenties:

bij het opstellen van een kasbegroting volgens deze methode moeten de volgende stappen worden genomen:

A) bepaling van de begrotingsperiode:

normaal wordt een kasbudget opgesteld voor één jaar, maar het kan ook maandelijks, driemaandelijks of halfjaarlijks worden opgesteld, afhankelijk van de behoefte van de onderneming. Voor seizoensgebonden industrieën kan het worden voorbereid voor een bepaald seizoen. Daarom is het voor het opstellen van een kasbudget noodzakelijk om een besluit te nemen over de periode van de begroting.

(b) raming van de kasontvangsten:

reclame:

de tweede stap is het schatten van de kasontvangsten uit verschillende bronnen gedurende de periode. De belangrijkste bronnen van kasontvangsten zijn kasverkopen, inning bij debiteuren, inkomsten uit beleggingen, inkomsten uit de uitgifte van aandelen en obligaties, enz.

de belangrijkste geldbron voor een bedrijf is de verkoop. Daarom is de nauwkeurigheid van cash budget afhankelijk van de nauwkeurigheid van de verkoopprognose. De directie kan, op basis van de opgedane ervaring, het bedrag van de verkoop in contanten en voor krediet voorspellen. De Timing van de instroom van contant geld uit de verkoop van krediet hangt af van de verkoopvoorwaarden en het gedrag van de klant in het verleden bij het betalen van hun schulden. Hoewel de timing van cash instroom van klanten niet zeer nauwkeurig kan worden voorspeld, kan het management een eerlijke schatting van cash instroom te maken door het bestuderen van de schuld betalen gewoonten van haar klanten.

bijvoorbeeld als uit de ervaring blijkt dat 20% van de verkopen in contanten en 80% van de verkopen op krediet zijn en dat de inning bij debiteuren na twee maanden plaatsvindt, en als de totale verkopen voor de maand januari op Rs worden geraamd.5 lac, 20% d.w.z., Rs. 1 lac zal worden ontvangen in januari en het saldo Rs.4 lac zal in Maart worden ontvangen.

(c) raming van de contante betalingen:

advertenties:

de derde stap is het schatten van de contante betalingen die kunnen worden gedaan tijdens de periode. Betalingen kunnen worden gedaan voor contante aankopen, betaling aan crediteuren, betaling voor lonen, betaling voor kantoor-en verkoopkosten, betaling voor belastingen, en betaling voor de aankoop van activa enz. Het vermoedelijke tijdstip van betaling van elk van deze betalingen wordt eveneens geraamd op basis van de opgedane ervaring. Bijvoorbeeld, als de door crediteuren toegestane periode van krediet één maand is, zal de betaling voor de kredietaankopen van januari in de maand Februari worden gedaan.

na raming van het bedrag van de kasontvangsten en contante betalingen worden alle Geschatte kasontvangsten opgeteld bij het beginsaldo van de kasmiddelen en worden alle Geschatte kasbetalingen hiervan afgetrokken om tot het eindsaldo van de kasmiddelen te komen.

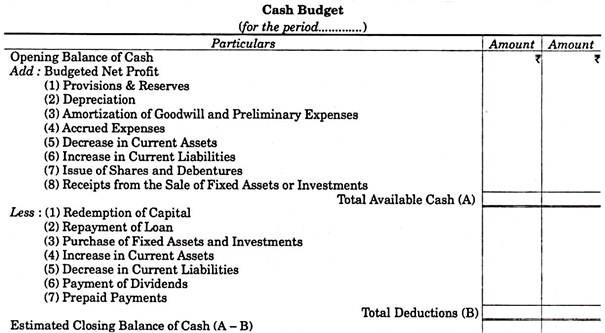

2. Aangepaste winst-en-Verliesmethode:

bij deze methode wordt de kasprognose opgesteld door aanpassing van het bedrag van de winst dat in het voorspelde winst-en-verliesoverzicht wordt vermeld. Alle niet-contante uitgaven die in de geraamde winst-en-verliesrekening zijn opgenomen (zoals afschrijvingen, afgeschreven uitgestelde inkomstenuitgaven, afgeschreven immateriële activa enz.), daling van de vlottende activa, stijging van de vlottende verplichtingen, ontvangsten uit de verkoop van vaste activa, uitgifte van obligaties en aandelen, opening van het kassaldo worden opgeteld bij het bedrag van de in de voorspelde winst-en-verliesrekening vermelde winst.

toename van vlottende activa, afname van vlottende verplichtingen, aankoop van vaste activa, terugbetaling van leningen, aflossing van aandelen en obligaties en uitkering van dividenden worden van de winst afgetrokken. Het resulterende cijfer is het sluiten van de kasbalans.

advertenties:

met andere woorden, het kassaldo kan voor een periode worden voorspeld met behulp van de volgende formule:

Beginsaldo + nettowinst volgens de prognose & verlies

+ niet-contante lasten + daling van de vlottende activa + stijging van de vlottende passiva

+ verkoop van vaste activa + uitgifte van aandelen en obligaties enz.

advertenties:

– stijging van de vlottende activa-daling van de vlottende passiva

– aankoop van vaste activa-aflossing van aandelen en obligaties enz.

= Eindsaldo.

deze methode voor het opstellen van het kasbudget is vergelijkbaar met het “kasstroomoverzicht”. Het belangrijkste punt van verschil tussen de twee is dat het Kasbudget rekening houdt met de geschatte cijfers voor de toekomstige periode, terwijl het kasstroomoverzicht rekening houdt met de werkelijke transacties.

3. Balansmethode:

bij deze methode wordt een begrote of voorspelde balans aan het einde van de volgende periode opgesteld, rekening houdend met de veranderingen in de waarde van activa en passiva (met uitzondering van Kas-en banktegoeden). De twee zijden van de begrote balans zijn dan in evenwicht.

indien het bedrag van de in de begroting opgenomen verplichtingen de in de begroting opgenomen activa overschrijdt, is het verschil het geraamde kassaldo aan het einde van de begrotingsperiode. Integendeel, als het bedrag van de begrote activa de begrote verplichtingen overschrijdt, zal het verschil worden beschouwd als tekort of tekort aan kassaldo (of rekening-courantkrediet).

advertenties:

van de drie hierboven besproken methoden, wordt de eerste methode meestal geschikt gevonden voor korte termijn voorspelling van contant geld, terwijl de andere twee methoden worden gebruikt voor lange termijn voorspelling van contant geld.

Kasbegroting-Procedure en methoden (met bijzondere aandacht voor de vertraging in de Kasbegroting)

Procedure:

Kasbegroting wordt in het algemeen opgesteld door de afdeling Financiën van het bedrijf en bij de opstelling van deze begroting wordt de volgende procedure gevolgd-

1. Begrotingsperiode:

Allereerst wordt bepaald wat de begrotingsperiode zal zijn. Theoretisch kan het zowel op korte termijn als op lange termijn zijn, maar praktisch is het voorbereid op korte termijn. Zelfs op korte termijn kan het gebeuren op basis van jaar, kwartaal, maand of week, maar over het algemeen wordt het opgesteld op kwartaal-of zesmaandelijkse basis en die periode wordt ook onderverdeeld op maandbasis.

2. Raming van de bronnen en de instroom van kasmiddelen:

het gaat om het verzamelen van de volgende drie soorten informatie-

reclame:

(a) Wat zijn de bronnen van kasinstroom gedurende een bepaalde periode? Naast de verkoop in contanten kunnen zij incasso bij debiteuren omvatten, geld opvragen op aandelen, verkoop van vaste activa, inkomsten uit beleggingen, enz.

(b) hoeveel bedrag zal uit deze bronnen worden ontvangen?

(C) Wat is het tijdstip van de instroom? Bijvoorbeeld, kredietverkopen worden gerealiseerd na een maand of 50% van de verkopen worden gerealiseerd in de maand volgend op de verkoop en de resterende 50% in de tweede maand volgend op de verkoop.

3. Identificatie van de toepassing van contanten:

het betreft de schatting van contante betalingen van verschillende posten op verschillende tijdstippen. Deze posten kunnen betrekking hebben op contante aankoop, betaling aan crediteuren, betaling van salaris lonen en diverse contante uitgaven. De raming van de bedragen die nodig zijn voor de aflossing van crediteuren is voornamelijk afhankelijk van het kredietbeleid van de leveranciers. Het bedrijf kan echter profiteren van de korting die door leveranciers wordt toegestaan door contante betaling.

wat de betalingen voor de verschillende uitgaven betreft, dient rekening te worden gehouden met het tijdsverloop per post op basis van de opgedane ervaring. Het is vermeldenswaard dat dergelijke posten niet worden weergegeven in de kasbegroting die geen invloed hebben op de kasstroom, zoals uitstaande uitgaven, reserve voor dubieuze schulden, enz.

advertenties:

4. Raming van de kassaldi:

in dit verband wordt allereerst het saldo van de kasmiddelen op de eerste dag van de begrotingsperiode bepaald en vervolgens wordt het saldo van de kasmiddelen aan het einde van de begrotingsperiode geraamd op basis van de verwachte ontvangsten en betalingen.

het minimum-en maximumniveau van kassaldi kan eveneens worden bepaald. In een dergelijk geval kan het verschil worden gedekt door een rekening-courantkrediet, indien verwacht wordt dat het kassaldo in een bepaalde periode lager is dan het minimum. Indien deze het maximumniveau overschrijdt, kan een beleid van investeringen op korte termijn worden gevolgd ten behoeve van een rendabel gebruik van het overschot.

5. Vaststelling van de methode van de begroting:

er zijn verschillende methoden voor het opstellen van de kasbegroting. Daarom wordt bepaald welke methode zal worden aangenomen. Daarna wordt de begroting opgesteld volgens de definitieve methode en is er informatie beschikbaar.

methoden voor de voorbereiding van de Kasbegroting:

er zijn drie belangrijke methoden die in het algemeen worden gebruikt bij de voorbereiding van de kasbegroting.

advertenties:

deze methoden zijn:

A) ontvangsten en betalingen of kasboekhouding,

B) begrote of verwachte balansmethode en

C) Kasstroommethode of Projectprognose.

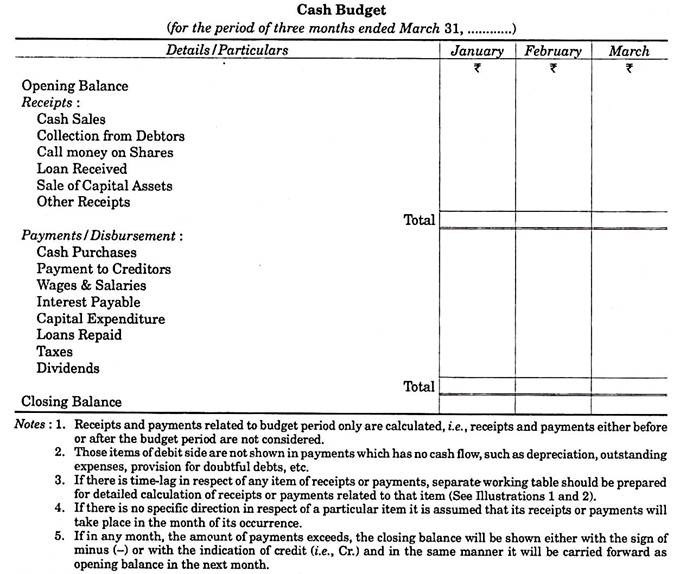

(A) ontvangsten en betalingen methode:

deze methode is de meest eenvoudige en veelgebruikte methode van kasbudget. Bij deze methode wordt een zuilvormig overzicht opgesteld, waarin in de eerste kolom de ontvangsten en betalingen worden weergegeven, terwijl in de andere kolommen telkens het bedrag van de ontvangsten en betalingen wordt weergegeven. Zo moet een kasbegroting worden opgesteld voor drie maanden van januari tot maart; daartoe kan de volgende vorm worden aangenomen:-

Afbeelding 1:

de geschatte verkoop voor een onderneming is als volgt::

oplossing:

(B) begrote of verwachte balansmethode:

bij deze methode wordt getracht de positie van de kasmiddelen op een bepaald tijdstip te schatten. Hiertoe wordt een begrote balans opgesteld met betrekking tot de laatste datum van de begrote periode en wordt een raming gemaakt van de waarde van alle activa met uitzondering van kasmiddelen, bank-of rekening-courantkredieten op die datum. Ook de passiva, het kapitaal, de reserves en de winst-en verliesrekening worden geraamd. Indien het totaal van de passiefzijde groter is, wordt het verschil geacht het einde van de periode te zijn. Als het actief echter de verplichtingen overschrijdt, zal het een positie van rekening-courantkrediet zijn.

deze methode is goed voor de lange termijn of de jaarlijkse kasprognose, maar is van beperkt nut voor planning en controle omdat zij de kaspositie slechts op een bepaald tijdstip schat.

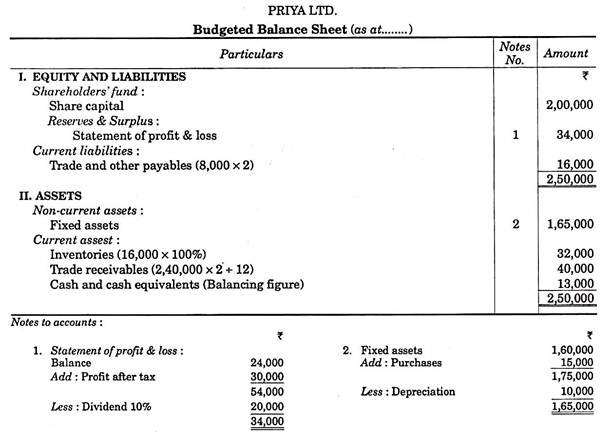

illustratie 2:

Priya Limited heeft Rs.200.000 aandelenkapitaal en Rs.24.000 reserve tegen Rs.1,60,000 geïnvesteerd in vaste activa. Voorraden en handelsvorderingen waren Rs.16.000 en R ‘ s.52.000 en handel en andere handelsschulden Rs.8,000. Om de toename van de activiteitenvoorraad te handhaven, wordt voorgesteld om tegen het einde van het jaar met 100% te worden verhoogd. Machines waard Rs.15.000 wordt voorgesteld om in de loop van het jaar te worden verworven volgens de kapitaaluitgaven begroting.

geschatte winst over het boekjaar is Rs.30.000 na het opladen van Rs.10.000 afschrijvingen en 50% van de winst voor belastingen. Handel en andere handel schulden zullen waarschijnlijk worden verdubbeld. Er moet een dividend van 10% worden uitgekeerd. Handelsvorderingen worden geschat op uitstaande gedurende 2 maanden. Sales budget toont de verkoop van Rs.2,40,000. Maak een schatting van de kaspositie aan het einde van de begrote periode.

oplossing:

(C) Kasstroommethode of winst Kasstroomprognose of aangepaste winst & Verliesmethode:

deze methode is gebaseerd op de techniek van het kasstroomoverzicht. Over het algemeen wordt aangenomen dat de winst geld in het bedrijf brengt als er geen verandering is in andere activa en passiva. In de praktijk veranderen al deze posten echter en daarom moeten bij het bepalen van het eindsaldo van de kasmiddelen correcties worden aangebracht.

bij deze methode wordt de kasbegroting opgesteld op basis van de opening van Kas-en banktegoeden, de verwachte winst & verliesrekening en de saldi van diverse activa en passiva. Volgens deze methode wordt het bedrag van de verwachte netto operationele kaswinst over het jaar toegevoegd aan het beginsaldo van de kasmiddelen. Daarna worden aanpassingen aangebracht voor verwachte stijgingen of dalingen van vlottende activa en kortlopende verplichtingen, alsmede voor verwachte betalingen van belastingen en dividenden. Het resulterende kassaldo is het geraamde kasbedrag aan het einde van de begrotingsperiode.

de vorm van de kasbegroting op basis van deze methode kan als volgt zijn::

opgemerkt kan worden dat deze methode van cash budgeting is vrij vergelijkbaar met Cash Flow Statement. Het enige verschil is echter dat Cash Budget gaat over toekomstige gegevens, terwijl het kasstroomoverzicht is gebaseerd op Historische gegevens.

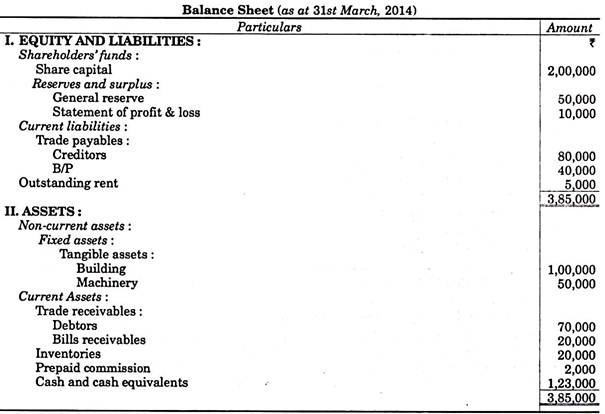

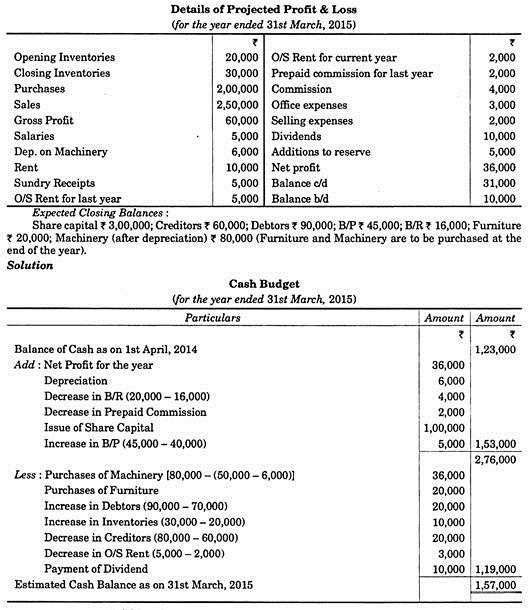

illustratie 3:

de volgende gegevens zijn voor u beschikbaar. U moet een Kasbudget opstellen volgens de aangepaste winst & – Verliesmethode-

specifieke aandacht voor vertraging in de Kasbegroting:

bij het opstellen van de kasbegroting is een belangrijke factor bij het schatten van ontvangsten en betalingen de factor “vertraging”, d.w.z. het tijdsverschil tussen de werkelijke transactie en de werkelijke kasstroom. Opgemerkt kan worden dat het bedrag in de kasbegroting niet op basis van de werkelijke transactie, maar op basis van de werkelijke stroom van contant geld wordt geregistreerd.

aan de hand van de volgende voorbeelden kunnen enkele aspecten van de vertraging worden verklaard:

(1) de periode van krediet toegestaan aan klanten is twee maanden. Het betekent dat het bedrag van de kredietverkopen in januari zal worden gerealiseerd in de maand Maart en februari in de maand April, enzovoort.

(2) De betalingstermijn van de lonen bedraagt 1/2 maand. Het betekent dat de helft van het loon verschuldigd in januari zal worden betaald in januari en de resterende 1/2 in de maand Februari.

(3) de vertraging in de betaling van de fabricagekosten is 1/8. Het betekent dat 7/8 van de fabricagekosten verschuldigd in januari zal worden betaald in januari en de resterende 1/8 in de maand Februari. Opgemerkt dient te worden dat het bedrag van de uitgaven van de maand in verhouding tot de vertraging in de volgende maand verschuldigd zou zijn.

(4) de contante verkopen bedragen 25% en 50% van de verkopen worden gerealiseerd in de maand na de verkoop en de resterende 50% in de tweede maand na de verkoop. Het betekent dat als de schatting van de verkoop in de maand Januari is Rs.80.000, dan 25% ervan, dat wil zeggen, Rs.20.000 zal worden weergegeven als cash sales in de maand Januari. 50% van de kredietverkopen van Rs.60.000, dat wil zeggen, Rs.30.000 elk zal worden weergegeven als incasso bij debiteuren in de maand Februari en maart.

Cash Budget Methods – 3 stappen bij de voorbereiding van een Cash Budget

de cash budget wordt in het algemeen opgesteld door een Finance manager. Aangezien, de cash budget is gebaseerd op tal van schattingen afkomstig uit het hele bedrijf; finance manager moet leidinggevenden van het bedrijf te raadplegen tijdens de voorbereiding van de cash budget.

de voorbereiding van de kasbegroting omvat de volgende stappen:

1. Raming van de kasontvangsten

2. Raming van de uitbetalingen in contanten

3. Vaststelling van de financiële behoeften

voordat de kasbegroting wordt opgesteld, moet de financieel manager de periode bepalen waarvoor de begroting zal worden opgesteld. Cash budget periode moet worden vastgesteld in het licht van de stabiliteit van de verkoop en productie van het bedrijf.

indien de omvang van de verkoop en de prijs van het produkt stabiel zijn, kan de produktie min of meer constant worden gepland en kan de periode vrij lang zijn, zelfs na de grens van één jaar. In geval van volatiele schommelingen in de verkoop dient de periode van het kasbudget te worden verkort.

na de bepaling van de totale tijdspanne die moet worden bestreken, is de volgende stap het formuleren van de eenheid waarin de totale tijdspanne moet worden verdeeld. Maandelijkse perioden vormen een handige eenheid omdat ze synchroniseren met de conventionele boekhoudperiode van een maand en omdat hierdoor seizoenschommelingen in kasstromen kunnen worden opgenomen. Sommige firma ‘ s zelfs voor te bereiden budget op dagelijkse basis.

in dat geval is de projectie van de instroom en uitstroom van kasmiddelen beperkt tot één maand en worden maandelijkse intervallen gebruikt voor de rest van de begrotingsperiode die voor deze maand is opgesteld. Het proces wordt herhaald voor de rest van de maanden.

zodra de begrotingsperiode is vastgesteld, begint de financieel manager met de voorbereiding van de begroting.

bij de voorbereiding van de kasbegroting zijn de volgende stappen betrokken:

Stap # 1. Raming van kasontvangsten:

bij het voorspellen van de instroom van kasmiddelen moet een financieel manager allereerst bronnen van kasontvangsten herkennen. Dit hangt in grote mate af van de aard van de bedrijfsvoering. Over het algemeen, een bedrijf ontleent geld uit de verkoop van contant geld, incasso ‘ s van vorderingen, inkomsten uit leningen en Investeringen, verkoop van vaste activa, enz.

in de verwerkende industrie en de handel zijn de verkoop in contanten en de inning van vorderingen de belangrijkste bronnen van kasontvangsten.

de kasbudgettering begint dus met de verkoopprognoses. Er zijn twee benaderingen voor het bepalen van de verwachte verkoop. De eerste daarvan is een interne aanpak waarbij verkopers worden gevraagd om de verkoop te voorspellen voor de verzekerende begrotingsperiode. Deze schattingen zijn gemaakt product-wise, gebied-wise, en Maand-wise.

de sales manager bekijkt deze schattingen voor het bedrijf. De onderliggende beperking van deze benadering is dat het voorbijgaat aan algemene economische en zakelijke voorwaarden die zeker van invloed zijn op het volume van de bedrijfsactiviteiten van een onderneming. Daarom hanteren veel bedrijven ook een externe aanpak.

in deze benadering wordt een prognose van de economische situatie voor de komende jaren en van de verkoop door de industrie in deze periode gemaakt door economische analisten. Vervolgens moet een raming worden gemaakt van het marktaandeel van de afzonderlijke producten, de prijzen die waarschijnlijk zullen gelden en de verwachte ontvangst van nieuwe producten.

Verkoopramingen op basis van de externe benadering worden vergeleken met die op basis van de interne benadering en in geval van verschil tussen beide, wordt een compromis bereikt. In het algemeen moet de externe prognose de basis vormen voor de definitieve verkoopprognose. Dit kan worden gewijzigd door interne prognoses. Dit zou leiden tot een nauwkeuriger prognose van de verkoop dan die op basis van een interne of externe aanpak.

zodra de verkoopramingen zijn uitgevoerd, begint de taak van de finance manager. Hij moet de kasbonnen van de verkoop bepalen. Hij heeft eerst om cash sales scheiden van credit sales waarbij de historische ratio ‘ s van cash to credit sales als basis, rekening wordt gehouden met verwachte veranderingen in de algemene zakelijke trend en andere aangegeven voorwaarden.

indien er geen tijdsverschil is tussen verkooppunt en realisatie van contant geld, wordt de geraamde verkoop in het verkoopbudget als de kasontvangsten uit die bron in het kasbudget opgenomen.

problemen doen zich voor wanneer de onderneming op rekening verkoopt. In het geval van kredietverkopen zal er een tijdsverschil zijn tussen het verkooppunt en de realisatie van contant geld. De werkelijke tijdsverschil tussen de twee hangt af van de kredietvoorwaarden, het type klant en het krediet-en incassobeleid van het bedrijf. Een Finance manager moet daarom gegevens verzamelen met betrekking tot het percentage van de kredietverkopen verzameld in 30 dagen, 60 dagen, enzovoort.

het zou nuttiger zijn dergelijke informatie te verzamelen bij verschillende verkoopdistricten of voor verschillende categorieën klanten. De informatie moet met een weloverwogen oordeel worden gebruikt.

na het bepalen van het tijdsinterval tussen de kredietverkopen en de inning van vorderingen, dient finance manager ook het bedrag te bepalen dat op rekeningen zal worden geïnd. In het licht van de hoeveelheid contant geld kortingen aangeboden door de firma, betalende gewoonten van klanten en dubieuze schulden verliezen, schattingen voor het bedrag van de inning op de rekeningen, moeten worden gemaakt.

in het algemeen wordt op de geraamde kredietverkopen voor de begrotingsperiode het percentage van de vroegere inning toegepast. De resulterende cijfers worden toegevoegd aan de aan het begin van de periode uitstaande collecties om het geschatte totale aantal collecties voor de periode te verkrijgen.

in een bedrijf vormen de kasontvangsten uit andere dan verkopen een verwaarloosbaar deel. Deze ontvangsten moeten echter ook worden geraamd. Voorbeelden van dergelijke ontvangsten zijn rente en dividenden uit investeringen, liquidatie van dergelijke investeringen, royalty ‘ s uit licentieovereenkomsten met andere ondernemingen voor de vervaardiging van een product onder haar octrooien.

stromen uit deze bronnen zijn van geringe omvang en als er enige onnauwkeurigheid is in het voorspellen van deze stromen, zal dit geen materieel effect hebben op het totale kasbudget.

Stap # 2. Raming van uitbetalingen in contanten:

de volgende stap in de opbouw van de kasbegroting is het voorspellen van uitbetalingen in contanten in verschillende maanden van de begrotingsperiode. Over het algemeen maakt een bedrijf betalingen voor de aankoop van grondstoffen, directe arbeid, uit eigen zak uitgaven, kapitaaltoevoegingen, pensionering van schulden en corporate uitbetaling zoals dividenden. Budgetten voor deze posten vormen zeker de basis voor het schatten van de kasbehoeften.

schatting van het bedrag en het tijdstip van betaling van grondstoffen of eindproducten gedurende een begrotingsperiode volgt de verkoopramingen nauw, maar de relatie is niet noodzakelijk nauwkeurig.

een besluit om grotere voorraden aan te houden zou meer aankopen vergen dan nodig zou zijn om de verwachte verkopen te kunnen realiseren; terwijl een beslissing om voorraden te snijden zou het mogelijk maken om te voldoen aan een positie van de geschatte verkoop uit de voorraad reeds gehouden, wat resulteert in minder aankoop eisen voor de prognoseperiode dan wat anders zou zijn geweest.

het tijdstip van aankopen en betalingen zal derhalve op geen enkel moment moeilijk te schatten zijn op basis van verkoopramingen en voorraadbeleidsbeslissingen, wanneer productieschema ’s en aankoopprogramma’ s zijn geraamd.

bij het voorspellen van maandelijkse betalingen voor grondstoffen en eindproducten moet de financieel manager een afzonderlijke schatting maken van contante aankopen, aankopen op rekening, de kredietvoorwaarden van de verschillende leveranciers die goederen leveren aan de onderneming en contante kortingen die worden geboden om de snelle betaling mogelijk te maken.

er moet ook een raming worden gemaakt van de betalingen aan leveranciers voor verplichtingen die aan het begin van de begrotingsperiode in de boeken staan, alsmede van het uitstellen van betalingen voor verplichtingen die in de loop van de periode zullen ontstaan, maar tegen het einde van de periode hun vervaldag of disconteringsdatum niet zullen bereiken.

Bedrijven betalen van de lonen aan de arbeiders op stuk beoordelen basis van de loonsom door gewoon de toepassing van het stuk tarieven aan de eenheden van de output van de in het productie budget, tegelijkertijd rekening houdend met toekomstige stijging van de loonkosten in de onderneming van de sociale zekerheid belastingen, betaalde feestdagen en vakanties, betalingen in bedrijf, pensioen, fondsen, betaling voor overwerk en dergelijke bonussen die worden voorgeschreven door incentive systemen in werking.

wanneer werknemers op uurbasis worden betaald, kan de loonsom worden geschat door het aantal arbeidsuren van de verschillende vaardigheden die nodig zijn om de eenheden van de produktie zoals gepland in de produktiebegroting uit te voeren, te vermenigvuldigen met de respectieve uurtarieven en de aanvullende loonkosten van de hierboven genoemde soorten op te tellen.

onder de algemene kosten zijn sommige uitgaven, zoals onroerendgoedbelasting, onroerendgoedverzekering, sommige salarissen van de leidinggevenden en bepaalde soorten onderhoudskosten vastgesteld. Deze vaste kosten zullen naar verwachting een bepaald niveau aanhouden, ongeacht de variaties in het volume van de activiteiten. Maar fixity in een uitgave betekent niet dat het niet zal veranderen van dit jaar naar volgend jaar.

lokale overheden kunnen hun tarieven voor de onroerendgoedbelasting verhogen en verzekeringsmaatschappijen verhogen hun tarieven voor de vastgoedverzekering of het forecasting bedrijf kan van plan zijn toevoegingen aan vaste activa aan te brengen die extra onroerendgoedbelasting zullen opleveren en de onderneming zal de verzekeringskosten voor dit onroerend goed moeten betalen.

vaste kosten betekent dus dat bij een verandering het nieuwe niveau zal prevaleren ongeacht de omvang van de operatie volgend jaar. Men moet daarom voorzichtig zijn bij het schatten van vaste overheadkosten. Verwacht wordt dat de ramingen van de variabele kosten per definitie zullen variëren naar gelang van de produktie van de verkoop. Maar moeilijkheden kunnen niet geheel worden vermeden. Er zijn mogelijkheden van toekomstige veranderingen in prijzen en kosten die complicaties veroorzaken. Indien de verkoopprijzen van de produkten van de onderneming worden verlaagd zonder wijziging van het commissietarief van de verkopers; de daling van de totale provisies kan nauwelijks in verhouding staan tot de daling van de verkoop per eenheid.

moeilijkheden bij het voorspellen van semi-variabele uitgaven komen uit twee richtingen voort. Ten eerste vertonen de verschillende soorten uitgaven in dit verband een disproportioneel patroon van variaties in verhouding tot het volume van de activiteiten. Ten tweede, veranderingen in prijzen en tarieven beïnvloeden hen niet minder dan vaste en variabele kosten.

een prognose van de daling van de verkoop in de prognoseperiode kan worden gekoppeld aan budgettaire voorzieningen voor een aanzienlijke stijging van de uitgaven voor reclame om een verdere daling van de verkoop te voorkomen. Indien de markt voor het produkt zich uitbreidt, kan het nodig zijn de reclame-uitgaven te verhogen om het nieuwe gedeelte van de markt te dekken, aangezien de verkoop zelf zal toenemen. Als het bedrijf echter geïnteresseerd is om zijn marktaandeel te vergroten, wordt een stijging van de uitgaven onvermijdelijk.

tegelijkertijd kunnen ook veranderingen in de reclame-uitgaven worden verwacht gezien de beslissing om de dekking te verruimen en ook vanwege de verwachte stijging van de reclamepercentages.

kasbehoeften voor rente-en dividendbetalingen, terugbetaling, leningen en kwijtschelding van schulden, betalingen voor de verwerving van vaste activa en niet-operationele activa zoals onroerend goed dienen zorgvuldig te worden geschat, aangezien deze betrekking hebben op fabricageprocessen, verkoopactiviteiten en administratie.

Stap # 3. Bepaling van de financiële behoeften:

na raming van de in-en uitstroom van kasmiddelen worden deze gecombineerd om de netto kasstroom of uitstroom voor elke maand te verkrijgen. Wanneer de netto cashflow wordt toegevoegd aan het begin van het kassaldo, geeft het resulterende cijfer de kaspositie van het bedrijf.

gezien de kaspositie van de onderneming van elke maand, zou finance manager, rekening houdend met de minimale kasbehoeften van de onderneming, beslissen over het bedrag dat de onderneming zou moeten lenen bij banken en andere kortlopende bronnen.

illustratie:

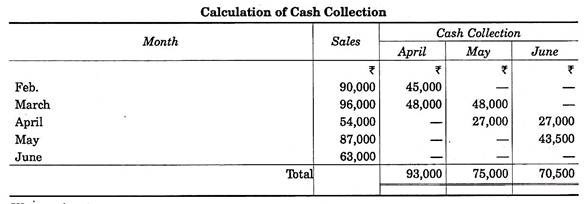

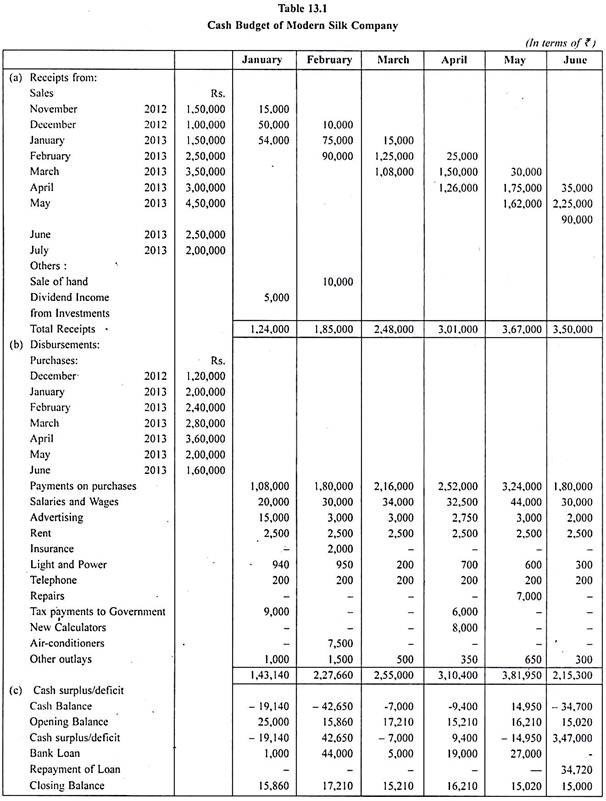

Kasbudget van Modern Silk Company voor een periode van zes maanden wordt weergegeven in Tabel 13.1. De verkoop is de belangrijkste bron van geld voor dit bedrijf. De verkoop voor Januari en februari 2013 wordt dus geschat op Rs.1,50.000 en Rs.250.000, respectievelijk.

verkopen voor November en December 2012 worden ook vermeld omdat een deel van deze vorige verkopen pas in 2013 kon worden geïnd. Historisch gezien is 40 procent van de omzet hiervoor contant, waarop een 10 procent korting wordt aangeboden.

deze onderneming geeft alleen een contante korting op aankopen in contanten. Vijftig procent van de totale omzet wordt verzameld in de tweede maand van de verkoop. Bijvoorbeeld, van de 2.50.000 verkopen in Februari, Rs. 1,00,000 zal zijn voor contant geld, maar alleen Rs. 90.000 zal worden ontvangen in contanten vanwege de 10 procent korting. Rs. 1,25,000 zal worden verzameld in Maart; de rest Rs. In April worden er 25.000 opgehaald. Er wordt hier van uitgegaan dat er geen oninbare schuldenverliezen zullen zijn.

andere bronnen van kasontvangsten worden ook weergegeven in de kasbegroting. Zo verwacht de onderneming dividendinkomsten uit beleggingen van Rs te ontvangen. 5.000 in januari wordt ook verwacht dat het bedrijf een stuk grond voor Rs zou verkopen. 10.000 in februari 2013.

de onderneming koopt in de voorafgaande maand voldoende voorraden om de verkoop in de volgende maanden te dekken. De kosten van verkochte goederen zijn gemiddeld 80 procent van de omzet van elke maand (voordat rekening wordt gehouden met aankoopkortingen).

ter voorbereiding van de geschatte verkoop van Rs in Maart.300.000, het bedrijf koopt materialen van Rs.2,40.000 in februari en eindigt de maand Februari met dit voorraadsaldo.

de leverancier van materialen verkoopt de goederen onder voorwaarden 10/10 E. O. M., N / 30. Vandaar, wanneer de Februari aankopen worden betaald in Maart, alleen Rs. 2,26.000 in contanten zal worden besteed als gevolg van de aankoop korting. De overige uitgaven per maand zijn weergegeven in Tabel 13.1.

dus, in Januari, contante betalingen voor lonen zou Rs. 20.000, en reclame uitgaven rond Rs. 15,000. Andere uitgaven die naar verwachting in verschillende maanden zullen worden gedaan, zijn ook opgenomen in Tabel 13.1.

wanneer de kasontvangsten en uitbetalingen worden gecombineerd, worden de resulterende cijfers opgeteld bij of afgetrokken van het openingskassaldo voor de begrotingsperiode, wordt de kaspositie van de onderneming weergegeven. Uit tabel 13.1 kan dus worden opgemaakt dat het beginsaldo van de onderneming Rs was. 25,000.

het liquiditeitstekort in januari zal naar verwachting Rs zijn. 19,140. Sindsdien heeft het management besloten om een minimale kasbalans van Rs te handhaven. 15.000, het bedrijf zou R ‘ s moeten lenen. 10.000 in deze maand. Ook uit het kasbudget van de onderneming blijkt dat zij in de eerste vijf maanden van de begrotingsperiode een lening van de bank zal moeten lenen om het te hoge uitstroom van kasmiddelen te dekken. In de maand Juni wanneer het bedrijf verwacht te verdienen voor de eerste keer cash surplus van de Orde van Rs. 3,47.000 het management zou een deel van de lening die in de voorgaande maanden is opgenomen, terugbetalen.

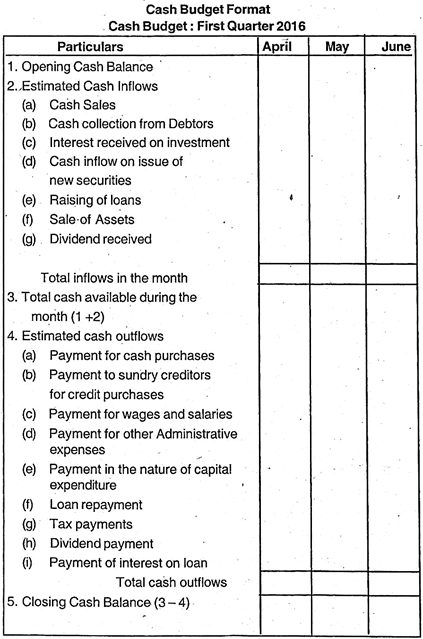

stappen in de voorbereiding van Kasbudget (met Kasbudgetformaat)

Kasbudget is een van de belangrijkste begrotingen die door een onderneming worden opgesteld, aangezien elke transactie uiteindelijk in kasgeld wordt omgezet. Het bevat schattingen van de instroom en uitstroom van kasmiddelen voor een bepaalde periode in de toekomst.

Kasbegroting geeft een beeld van de projectie van kasontvangsten en uitbetalingen uit alle bronnen over een bepaalde periode. Het is een samenvatting van de verwachte instroom en uitstroom van kasmiddelen gedurende een bepaalde periode. Wanneer de kasstromen volatieler maar voorspelbaarder zijn, wordt de kasbegroting zelfs op een dag van vandaag vaker voorbereid. Aan de andere kant, wanneer de kasstromen stabiel zijn, wordt het kasbudget op maandelijkse basis opgesteld.

voorbereiding van de Kasbegroting:

er wordt een Kasbudget opgesteld op basis van de methode van ontvangsten en betalingen. Het is de projectie van de kasontvangsten en uitbetalingen van ondernemingen voor een begrotingsperiode.

het bestaat uit twee basiscomponenten:

1. Raming van de kasontvangsten, en

2. De schatting van de contante betalingen

kasontvangsten in de kasbegroting is als volgt:

1. Verkoop In Contanten

2. Inning bij debiteuren

3. Ontvangen rente op beleggingen en dividendontvangsten.

4. Tong van verhandelbare waardepapieren.

5. Uitgifte van nieuwe effecten voor contanten.

6. Aangaan van leningen (opgenomen leningen)

7. Opbrengst van de verkoop van activa

8. Diverse ontvangsten

de kasuitgaven zijn als volgt:

1. Aankopen in contanten

2. Betalingen aan diverse crediteuren en te betalen rekeningen.

3. Betalingen voor lonen, huur en andere kosten.

4. Betaling in de aard van de investeringsuitgaven-aankoop van activa.

5. Aankoop van markteffecten.

6. Aflossingen van leningen

7. Belastingafdrachten

8. Aflossing van effecten.

9. Rentebetalingen op bankleningen en overige opgenomen leningen.

10. Dividenduitkeringen

11. Diverse betalingen.

stappen bij de voorbereiding van een Kasbudget:

1. Vast te stellen beginsaldo van contant geld.

2. Raming kasstromen voor de periode van kasbudget.

3. Raming schema van uitbetaling of contante betalingen.

4. Vast te stellen het eindsaldo van contant geld. Dit wordt vastgesteld door de verwachte uitstroom van kasmiddelen af te trekken van de som van de verwachte kasontvangsten en het beginsaldo.