i år vil vi analysere været mer detaljert, deretter effekten på salget, og fra en mer generell analyse av snøsportsmarkedet vil vi presentere tallene fra sesongen 2012/2013 i snowboardsalg. Markedsundersøkelse, analyse og tekst Av Remi Forsans.

det ville være vanskelig å starte denne artikkelen uten å nevne den enorme mengden snø som falt på De sørlige områdene I Alpene og Pyreneene i fjor, og nådde rekordnivåer. Det lille feriestedet Cauterets-Haute-Pyrené I Frankrike var offisielt den snøeste i verden med rundt seks meter på toppen av sine bakker – Cauterets kom inn over det mye berømte Mammoth Mountain i Usa.

det ville være vanskelig å starte denne artikkelen uten å nevne den enorme mengden snø som falt på De sørlige områdene I Alpene og Pyreneene i fjor, og nådde rekordnivåer. Det lille feriestedet Cauterets-Haute-Pyrené I Frankrike var offisielt den snøeste i verden med rundt seks meter på toppen av sine bakker – Cauterets kom inn over det mye berømte Mammoth Mountain i Usa.

SOM hvert år spør SOURCE utrettelig seg selv det samme spørsmålet: hva var virkningen på vår bransje? Selvfølgelig forventet vi en nedgang fordi vi postet en reduksjon på -12 til -13% i salgs-inn salgsenheter (som rapportert i vår artikkel om ‘2012/13 Pre-orders’ I KILDE #62).

som forrige sesong må det sies at mens vinteren 2012/2013 var eksepsjonell fra rytternes synspunkt og ganske positiv for resort-baserte vintersportbutikker, hadde butikkene i byen en tøff tid og dessverre fortsatte å lide av en reduksjon i marginer, noe som er ganske komplisert å forstå fra utenfor virksomheten. Dette ble bekreftet av markedsledere intervjuet om dette emnet (se KILDE #64). Kommenterte Andi Aurhammer, International Marketing På Nitro Snowboards: «jeg tror at tider er harde overalt . Selvfølgelig var snøforholdene mye bedre enn i fjor, men det ser ut til at det bare var for mange produkter på markedet… » Eller Wolfgang Buchwieser, Salgs-Og Markedssjef PÅ RIDE Snowboards Europe: «Jeg er nesten sikker på at alle merker har følt virkningen av mengden snø som falt i Europa… nesten alle merker ble kvitt sine aksjer, men fordi snøen kom sent, falt prisene. Så sesongen ble blandet i form av marginer.»

Gunstig vær og eksepsjonelt snøfall

Gunstig vær og eksepsjonelt snøfall

til tross for hva du kanskje tror, var januar-juni-perioden i 2013 fortsatt en av de varmeste som planeten har sett med 0,59°c mer enn det 20. århundre gjennomsnittet. Faktisk var det til og med den syvende varmeste noensinne registrert på vår planet. Samtidig og mer lokalt utvidet den vedvarende kulde i Europa vinteren til de mest ivrige rytterne og gjorde Mars måned den kaldeste Siden 1883 i Storbritannia, 1845 I Belgia og 1922 I Sveits.

fra minnet virker det som lenge siden så mye snø falt, kartet nedenfor viser at den nordlige halvkule frøs og hvitnet betydelig denne vinteren. For Europeiske deltakere er det ingen tvil; vinteren 2012/2013 brakte mer pulver til bordet enn noen har sett i årevis. Sosiale nettverk bekreftet dette med millioner av bilder av flekker caked i pulver, regelmessig tanking våre fantasi og appetitt.

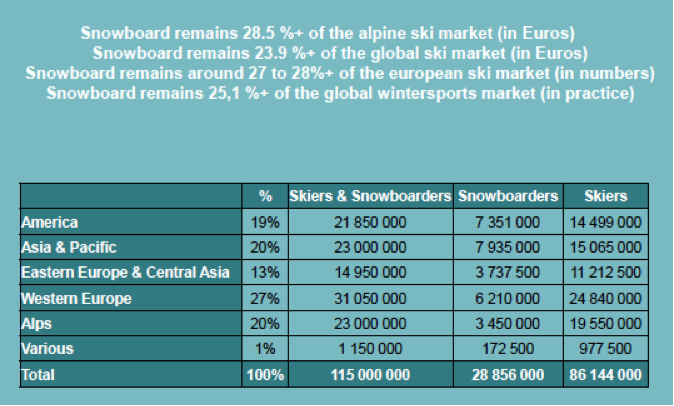

det globale vintersportmarkedet 2012/2013

Oppsummering: det globale vintersportmarkedet (Studie Av Laurent Vanat) nytes i rundt 80 land og over 2000 skianlegg (et sted regnes som et feriested hvis det har over fem skiheiser).

for sesongen 2012/2013 anslår vi antall deltakere totalt til rundt 115 millioner, alle idretter inkludert. Antall skidager kommer inn på rundt 400 millioner per år over hele verden. Flaggskiplandene etter antall skianlegg og skiheiser er Fortsatt Østerrike, Usa, Japan Og Frankrike med over 200 skianlegg og rundt 3000 heiser per land.

Ifølge Laurent Vanat: «Østeuropeiske og Asiatiske Stillehavsregioner gir 33% av verdens skiløpere, men representerer bare 23% av skidagene. Disse regionene utgjør det fremtidige utviklingspotensialet i markedet.»

Ifølge mine egne estimater og ved å gjenbruke funnene Fra Laurent Vanat, kan vi få den geografiske fordeling av deltakelse:

Det Europeiske ski-og snowboardmarkedet 2012/2013

i 2012, ifølge NPD (world leader in consumer market studies) og basert på forbrukerpaneler, representerer det samlede skiutstyrsmarkedet I Europa (34 land) uten snowboard rundt 1870 millioner Euro i salgspris sammenlignet med 355 millioner Euro for snowboardutstyr med 149 millioner fra tjenester (utleie og reparasjon). I samme åndedrag bekrefter OD at klærsalg designet for disse idrettene gjorde 1952 millioner Euro sammenlignet med 389 millioner Euro i snowboard. Problemet er at linjen mellom dem er uskarpt fordi brukere og mange forbrukere ikke lenger kan fortelle forskjellen mellom en ski og et snowboard merker.

ifølge mine egne beregninger basert på tall fra industrien selv, kan vi sette den offentlige omsetningen (salg) av utstyr som selges I Europa (24 land) til 241 millioner Euro, en nedgang på 14%. Denne store nedgangen i omsetningen gjelder 47% til snowboards, 30% støvler og 23% bindinger. Totalt nådde utstyr for menn 174 millioner, en nedgang på 20% mens markedsandelen av kvinner er ganske stabil på rundt 52 millioner. Utstyr beregnet for barn under 14 år er også stabilt på 9 millioner. Snowboardomsetningen har derfor gått ned blant mannlige ryttere i vintersesongen 2012/2013.

av en global vintersportsbefolkning beregnet til 115 millioner mennesker i 2012, er andelen snowboardere rundt 29 millioner, eller 25% av entusiaster, en økning i faktiske tall, men en nedgang mot antall skiløpere sammenlignet med i fjor. Vest-Europa Og Alpene, med rundt 9.6 millioner ryttere, er nummer ett sted i verden med rundt en tredjedel av deltakerne, etterfulgt Av Nord-Amerika og Asia / Stillehavsområdet (Japan, Kina, Korea). USA har 7,3 millioner snowboardere, over 50% av antall skiløpere (alpine og freeskiers), og dette er ned til kultur. Europa, støttet av sterke industrielle og pedagogiske lobbyer beholder ski dominans.

Det Europeiske snowboardmarkedet 2012/2013

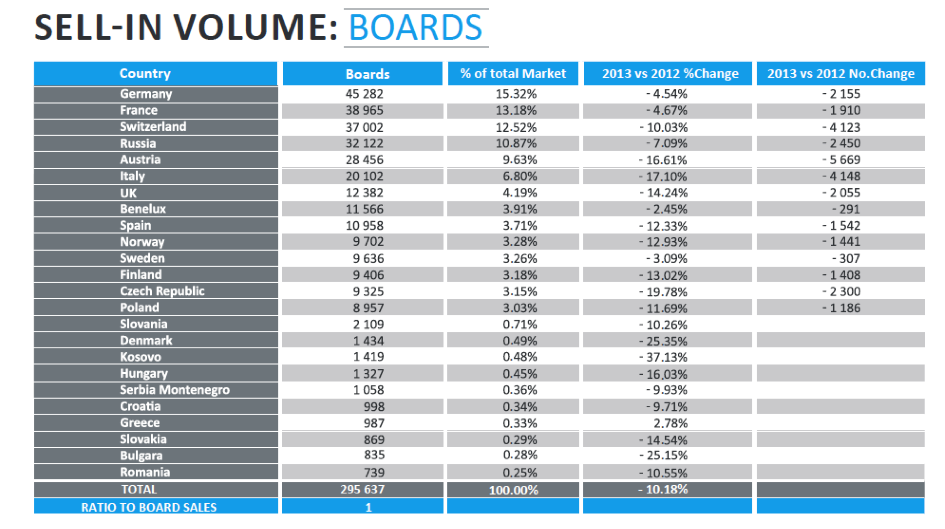

nær våre høstspådommer, totalt utstyrssalg (brett/støvler/bindinger) i salg led av 11,9% (totalt antall stykker) denne vinteren. Den mest berørte sektoren var støvler, som selv så en nedgang i solgte enheter med over 15%, etterfulgt av bindinger deretter brett…

totalt antall brett solgt I Europa var 296 000 brett for 322 000 par støvler og 304 000 par bindinger. Det er nok en gang de historiske europeiske alpine land som betaler dyrt, shedding 5-17% i gjennomsnitt per land. Østerrike, Sveits og Italia er de markedene som kaster mest med rundt 14.000 brett tapt totalt fra bare disse tre landene. I år er et eksepsjonelt år for mer enn en grunn, og vi kan ikke merke noen økning i salget i noen av de 24 landene i undersøkelsen, Selv Russland har vist en reduksjon for første gang siden studien begynte.

Markedet I Europa: omsetning basert på utsalgspris

Det samlede europeiske markedet ligger derfor på rundt €240 millioner (basert på utsalgspris), noe som representerer en nedgang på 14% sammenlignet med i fjor. Denne nedgangen stopper økningen i produktprisene som stadig hadde steget i flere år. Når det gjelder segmentbrudd, tilsvarer dette:

* 24% kvinners produkter v. 19% forrige sesong.

* 4% barnas produkter v. 3% forrige sesong.

av de €240 millioner kommer 47% av omsetningen (112 millioner Euro) fra snowboardsalg, sammenlignet med 45% året før.

2012/2013 TRENDER:

61.5% (Sammenlignet med 60% året før) Av Europeiske salget ble generert av bare fem land med fjerde plass holdt Av Russland. Denne økningen forsterker betydningen av de alpine landene, men det er disse landene som har mistet flest solgte enheter.

markedsandel I Europa etter MERKE:

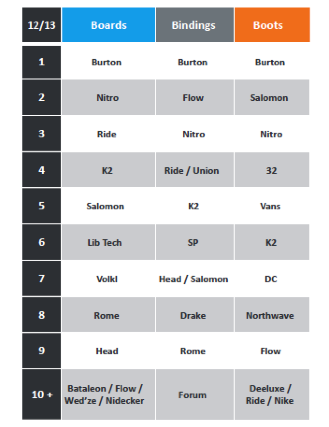

kryssanalysen av informasjon som deles av bransjen, gjør at Vi årlig kan estimere posisjonen til merkevarer i Europa i henhold til produktsegmenter: Burton er fortsatt ubestridt markedsleder på alle fronter (tabell 2). Nitro snowboard forblir på andreplass for brett og får ett sted i bindinger. Ride kjemper igjen med brother K2 for tredje plass på podiet Av Europeiske styremerker. Salomon holder seg solid igjen i år, og konsoliderer sin femte plass på Det Europeiske markedet. Lib Tech har vært Blant De Beste Europeiske merkene i to år og reassert sin sterke posisjon, Men Volkl har tatt Plass til Bataleon i fjor, sistnevnte ikke kunne reprodusere resultatene fra 2012.

Distribusjon:

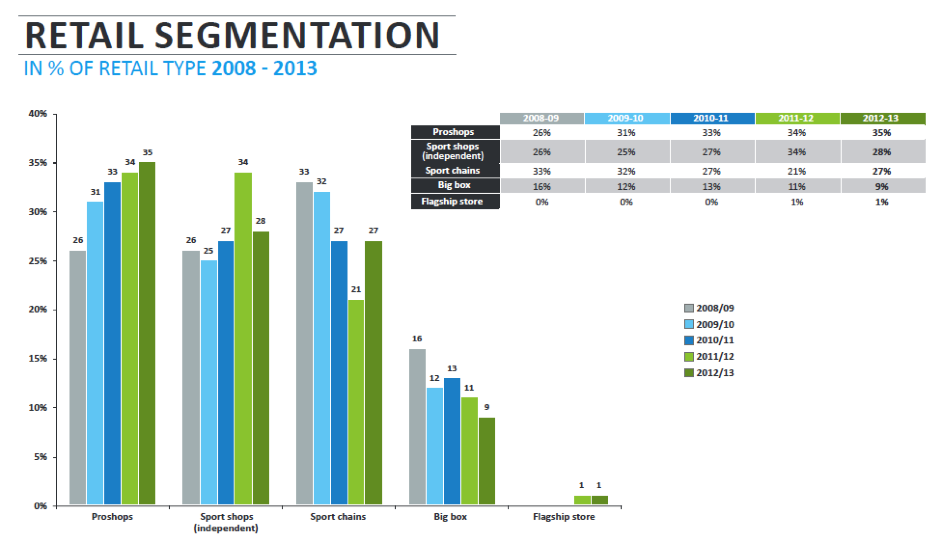

i samme retning som forrige sesong gikk distribusjonen i byer sammenlignet med alpinanlegg noe ned til 61% markedsandel (i harde varer), slik at 1% gikk tapt til fordel for resort-basert salg. Andelen produkter bestemt for utleie økte betydelig for å bosette seg på 27% (+4%), dette rike snøfallet var veldig gunstig for feriestedbedrifter som hadde en utmerket ny sesong. For fem sesonger nå specialist pro shops har fortsatt å styrke sin markedsandel til 35% av det totale salget sammenlignet med 34%, 33% og 31% i de foregående tre årene. Pro-butikkene forblir derfor i stor grad dominerende. Uavhengige sportsbutikker hvis bidrag i 2011/2012 ble katapultert til samme nivå som pro shops svekket litt for å komme tilbake til rundt 2010/2011-nivået på 28%.

dette tilbakeliggende trinnet tar andelen uavhengige sportsbutikker til samme nivå som nasjonale/Europeiske kjedebutikker. Store boksen butikker fortsette å miste markedsandeler i snowboard. Snowboard er settling i spesialisert eller bestemt distribusjon og dette bidrar til å skille sporten fra fleste tradisjonelle vintersport entusiaster som er mer tilbøyelig til å besøke store navn og distributører.

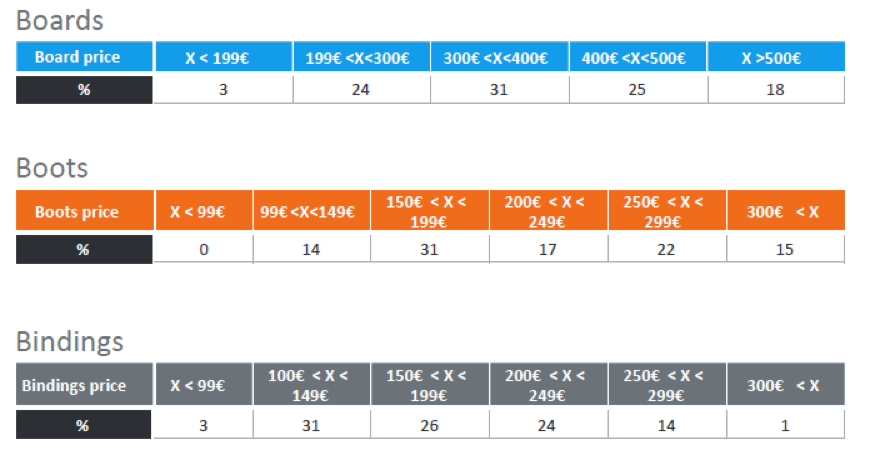

Segmentering av markedet: Etter pris, etter fagfelt, etter kjønn

Snowboards for menn mellom €200 og €400 (utsalgspris) representerer nå bare 55% av solgte produkter, segmentet falt igjen i år med gjennomsnittsprisen trukket ned. Den €300 – €400 forblir segmentlederen med 31% av det totale salget(tabell 4). Produkter over €400 forblir stabile mens produkter mindre enn €200 gikk fra 1-3% av markedet.

i samme åndedrag ser vi en nedgang i gjennomsnittlig handlekurvverdi i støvler med produkter under €200 fra 43% i 2011/2012 til 45% sist vinter. Denne trenden ble ytterligere understreket i bindingssegmentet med en økning fra 54% -60% for produkter under €200.

som et resultat, og for første gang på lenge, er gjennomsnittlig boards/boots/bindings handlekurv nede I Europa. Frem til nå har vi støttet oss sterkt på verdiøkningen for å oppveie nedgangen i antall, og så vinteren 2012/2013 markerer et vendepunkt med en samlet nedgang I Europeisk snowboardomsetning til størrelsesorden 14%.

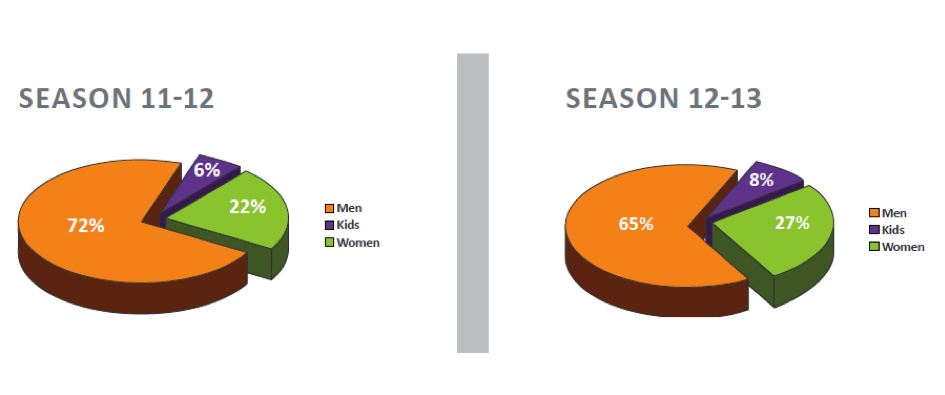

når det gjelder disiplin, har ingen store overraskelser, freestyle og freeride/freestyle kjempet for første plass år etter år, men vinteren 2012/2013 har sett ren freestyle stall, slippe som en stein til 34% av salget sammenlignet med 47% vinteren før. Den segmentledende freeride / freestyle avansert til 43% av salget. Freeride / backcountry og touring segmentene fortsetter å akselerere blant eldre deltakere og utendørs sportselskere, og nå 23% av det totale snowboardsalget. Produsenter store og små har inngått denne fortsatt innovative nisje. For kvinner holder freeride / freestyle-segmentet også en viktig posisjon, og absorberer over 55% av deltakerne. I total kontrast til i fjor styrket deltakelsen av kvinner og barn under 14 år i år, og reverserte den beklagelige nedgangen i fjor. Vi er tilbake til mer akseptable deltakelsesnivåer, og dette reignites håp om å ha en sport som er åpen for alle og appellerer til barn.

KONKLUSJON:

vi må innrømme at nedgangen i salget er ubestridelig. I år har det rammet både omsetning og salgsvolum. Samtidig, og som vi har sett ovenfor, ser ikke antall deltakere ut til å ha falt av. Så hva skjer? Faktisk, akkurat som surfemarkedet, selv om antall deltakere fortsetter å stige, synes forbruket å stagnere eller synke. Til tross for helt eksepsjonell, rekord vintre for ryttere, det ser ut til at vår bransje er regressing. Små produsenter er i trøbbel og fabrikker må omstrukturere.

den økonomiske krisen som vi snakker om så mye, har kanskje endelig klart å hente oss for å tilstrekkelig ødelegge lommebøkene til forbrukerne våre, slik at de foretrekker å beholde utstyret i en sesong lenger eller til og med leie mer moderne utstyr, slik at de ikke trenger å skille ut kjøpesummen. Mer enn noensinne, og dette var allerede mitt budskap fra tidligere år:

– For Det Første, la Oss ta vare på alle våre forbrukernes aldersgrupper, barn eller eldre uten unntak, unntatt ingen. Båret av moderne eventyrere Som Xavier De Le Rue og Jeremy Jones, snowboard touring er en stor mulighet så lenge utstyret fortsetter å utvikle seg, blir lettere og mer praktisk å bruke. Hvor mange mennesker ville allerede ha gitt opp ski hvis de måtte sitte i snøen hver gang de klippet og slettet bindingene sine?

– For Det Andre, la oss slutte å oppdatere våre serier og i stedet jobbe med å bevare leader-produkter i våre kataloger over flere sesonger. Disse altfor regelmessige oppdateringene, rettet mot å utrydde deltakere hvis utstyr har blitt gammel skole, bidro til å drepe windsurfing… la oss ikke få historien til å gjenta seg selv, men lære leksjoner fra tidligere erfaringer.

– for Det Tredje, bare produsere det vi har solgt…vi vil unngå drama av rabatter for tidlig i sesongen som dreper marginer langs hele forsyningskjeden.

Dessverre viser den første analysen av 2013/2014 produktsalg igjen bare en liten nedgang – det er på tide å bytte opp et gir.