i den siste utgaven Av European CFO Survey ble nærmere 1200 Cfo-Er spurt om selskapets tiltak mot klimaendringer. Resultatene viser et blandet bilde med tiltak som i hovedsak fokuserer på kortsiktige kostnadsbesparelser.

Lær Mer

Utforsk emea economics collection

Utforsk Strategisamlingen

Last Ned deloitte Insights og dow Jones-appen

Abonner for å motta relatert innhold

2019 kan bli husket som året da klimaendringer aktivisme gikk mainstream. I slutten av September, i en rekke samlinger som var tidsbestemt for Å falle sammen Med Fns klimatoppmøte, tok anslagsvis seks millioner mennesker i mer enn 180 land til gatene for å kreve langt mer tiltak for å kutte klimagassutslippene. Dette var trolig den største klimaprotesten i historien.1 Protester i form av skolearbeid hadde funnet sted over hele verden i et helt år. Extinction Rebellion-initiativet har lagt til en ytterligere kant ved å forsøke å demonstrere de potensielt katastrofale konsekvensene av passivitet.

oppbyggingen til dette høye nivået av bevissthet og aktivisme har vært langsom. Regjeringens tiltak begynte for mer enn 30 år siden da Fns Klimapanel (IPCC) ble etablert i 1988. Den første globale klimaavtalen ble nådd på Rio Earth Summit i 1992. Kyoto-Protokollen ble vedtatt i 1997. Paris-Avtalen fra 2015 om å begrense temperaturøkningen og dermed vesentlig redusere risikoen og konsekvensene av klimaendringer er en nyere innsats for å dempe karbonutslippene og har blitt ratifisert av 187 land til dags dato.2 i løpet av de siste to årene, økende offentlig bevissthet, viftet med utbredt oppfatning at ekstreme værforhold blir hyppigere,og av den økende vekten av vitenskapelige bevis på skiftende værmønstre, 3 har lagt ytterligere haster til debatten. Resultatet er at et bredt spekter av aktører nå vurderer konsekvensene av klimaendringer.

Sentralbanker og andre tilsynsmyndigheter vurderer nå klimaendringer som en risiko for finansiell stabilitet. Dette har ført til etableringen AV Task Force on Climate-related Financial Disclosures (Tcfd) i 2015, Og Network For Greening The Financial System (NGFS) i 2017. Begge er opptatt av å styrke kvaliteten på klimarelatert bevissthet, risikostyring og åpenhet.

Deloitte spurte 1168 Cfo-Er hva deres selskaper gjør på klimaendringer. Svarene avslører:

- det er et økende press for å handle fra et bredt spekter av interessenter

- selskapenes klimarespons fokuserer primært på tiltak som har en kortsiktig kostnadsbesparende effekt

- en grundig forståelse av klimarisiko er sjelden

- få selskaper har en styrings-og styringsmekanisme på plass for å utvikle og implementere omfattende klimastrategier

- mål for karbonutslipp reduksjoner er vanligvis ikke i samsvar med paris-avtalen.

Investorer gjør også klimaet mer sentralt i sine aktiviteter. Fra og med 2018 ble mer enn us$30 billioner i midler holdt i bærekraftige eller grønne investeringer i de fem store markedene sporet Av Global Sustainable Investment Alliance, en økning på 34 prosent på bare to år.4 nesten 400 investorer som representerer mer ENN us$35 billioner i eiendeler under ledelse (AUM) har signert Climate Action 100+ initiative, som er forpliktet til å presse de største bedriftens klimagassutslippere til å «dempe utslipp, forbedre styring og styrke klimarelaterte økonomiske opplysninger.»5 på DET siste fns klimatoppmøte startet en gruppe av verdens største investorer, med mer ENN us$2 billioner I AUM, Net-Zero Asset Owner Alliance, og forplikter seg til å nå karbonnøytrale porteføljer innen 2050.6

Statsledere og byer øker også sitt fokus på klimaendringer. FOR å støtte Oppnåelsen Av Parisavtalen lanserte EU I 2017 Sin Handlingsplan For Finansiering Av Bærekraftig Vekst, blant annet for å kanalisere mer penger til klimavennlige forretningsaktiviteter. Mer enn 60 land og 100 byer rundt om i verden har vedtatt netto-null karbonutslippsmål – MED STORBRITANNIA og Frankrike nylig å bli Med Sverige og Norge blant gruppen av land som har nedfelt målene i nasjonal lov.7

hva er virkningen av klimaendringer på næringslivet?

det er flere virkninger av klimaendringer på selskaper. På den ene siden skaper det en rekke nye forretningsrisikoer. I tillegg til de mest åpenbare fysiske risikoene (for eksempel de operasjonelle konsekvensene av ekstreme værforhold eller forsyningsmangel forårsaket av vannknaphet), er selskaper utsatt for overgangsrisikoer som oppstår fra samfunnets respons på klimaendringer, for eksempel endringer i teknologier, markeder og regulering som kan øke forretningskostnadene, undergrave levedyktigheten til eksisterende produkter eller tjenester eller påvirke aktivaverdier.8 en annen klimarelatert risiko for selskaper er det potensielle ansvaret for utslipp av klimagasser (GHG). Et økende antall juridiske saker har blitt brakt direkte mot fossile brenselselskaper og verktøy de siste årene, og holder dem ansvarlige for de skadelige effektene av klimaendringer.9

men klimaendringer gir også forretningsmuligheter. For det første kan bedrifter sikte på å forbedre ressursproduktiviteten (for eksempel ved å øke energieffektiviteten), og dermed redusere kostnadene. For det andre kan klimaendringer stimulere til innovasjon, inspirere til nye produkter og tjenester som er mindre karbonintensive eller som muliggjør karbonreduksjon av andre. For det tredje kan selskaper øke motstandsdyktigheten i sine forsyningskjeder, for eksempel ved å redusere avhengigheten av prisflyktige fossile brensler ved å skifte mot fornybar energi. Sammen kan disse tiltakene fremme konkurranseevne og låse opp nye markedsmuligheter.

føler bedrifter presset til å handle på klimaendringer?

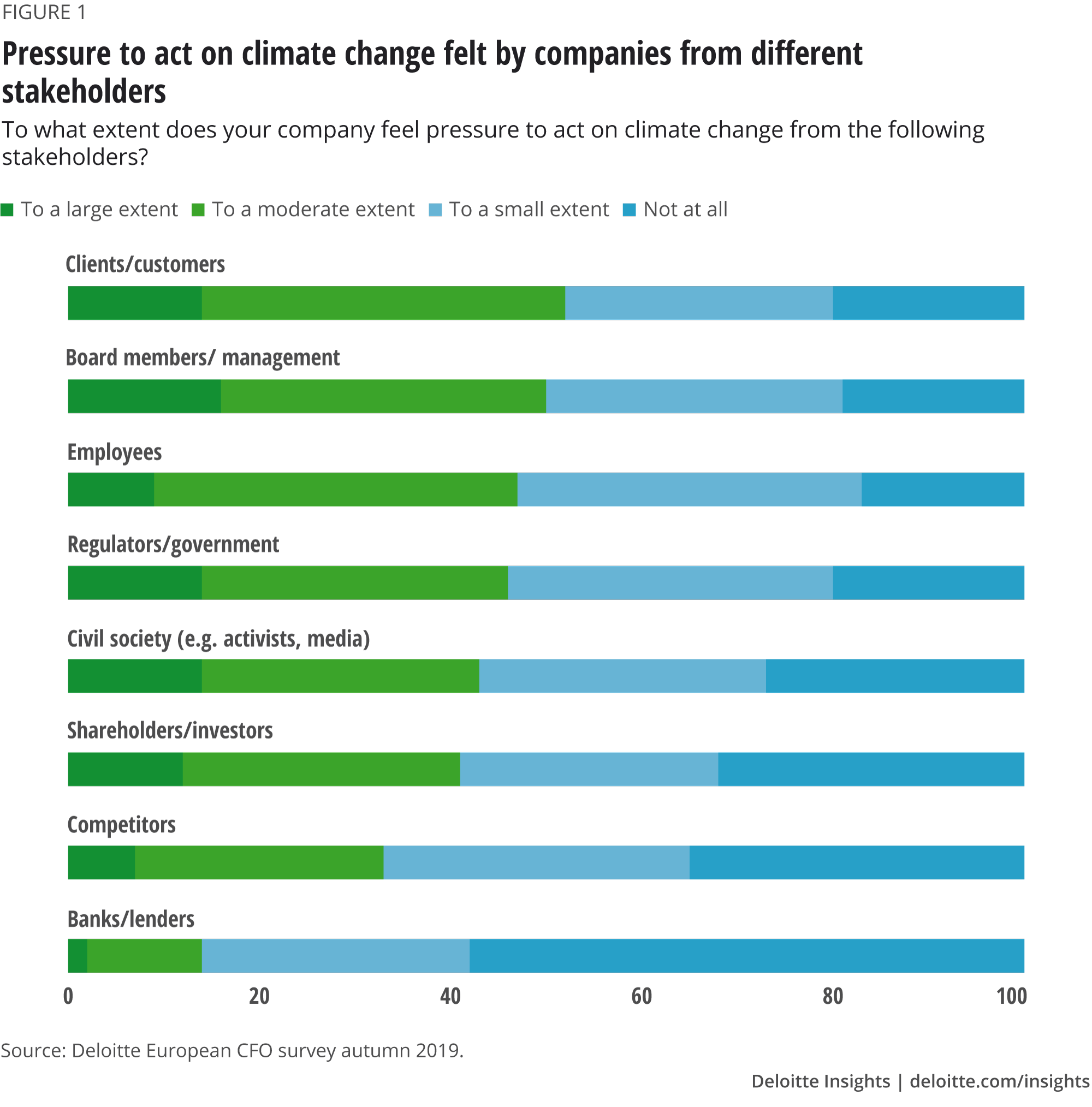

for å få en bedre forståelse av hvordan selskaper oppfatter spørsmålet om klimaendringer, spurte den siste utgaven av Den Europeiske CFO-undersøkelsen nær 1200 finansledere Over Hele Europa i hvilken grad deres selskaper føler seg presset til å handle og hva de gjør.10 undersøkelsen viser at de fleste bedrifter føler presset fra ulike interessenter. Klienter og kunder kalles oftest som kilder til betydelig press, men ansatte, regulatorer, sivilsamfunn og investorer er ikke langt bak (figur 1).

i hvilken grad selskapene føler eksternt press varierer sterkt. Om lag 30 prosent oppfatter ikke betydelig press fra noen, mens for 19 prosent kommer presset fra bare en eller to interessenter-vanligvis fra regulatorer og sivilsamfunn. Større selskaper (definert som de med årlige inntekter på €1 milliard eller mer) er mer sannsynlig å føle presset fra flere sider, med nesten to tredjedeler (61 prosent) Av Cfoer som rapporterer at de føler seg presset til å handle fra tre eller flere interessenter og nesten 70 prosent føler seg under press fra kunder. Regulatoren er derimot hovedkilden til press på mindre selskaper(det vil si med årlige inntekter på opptil €100 millioner).

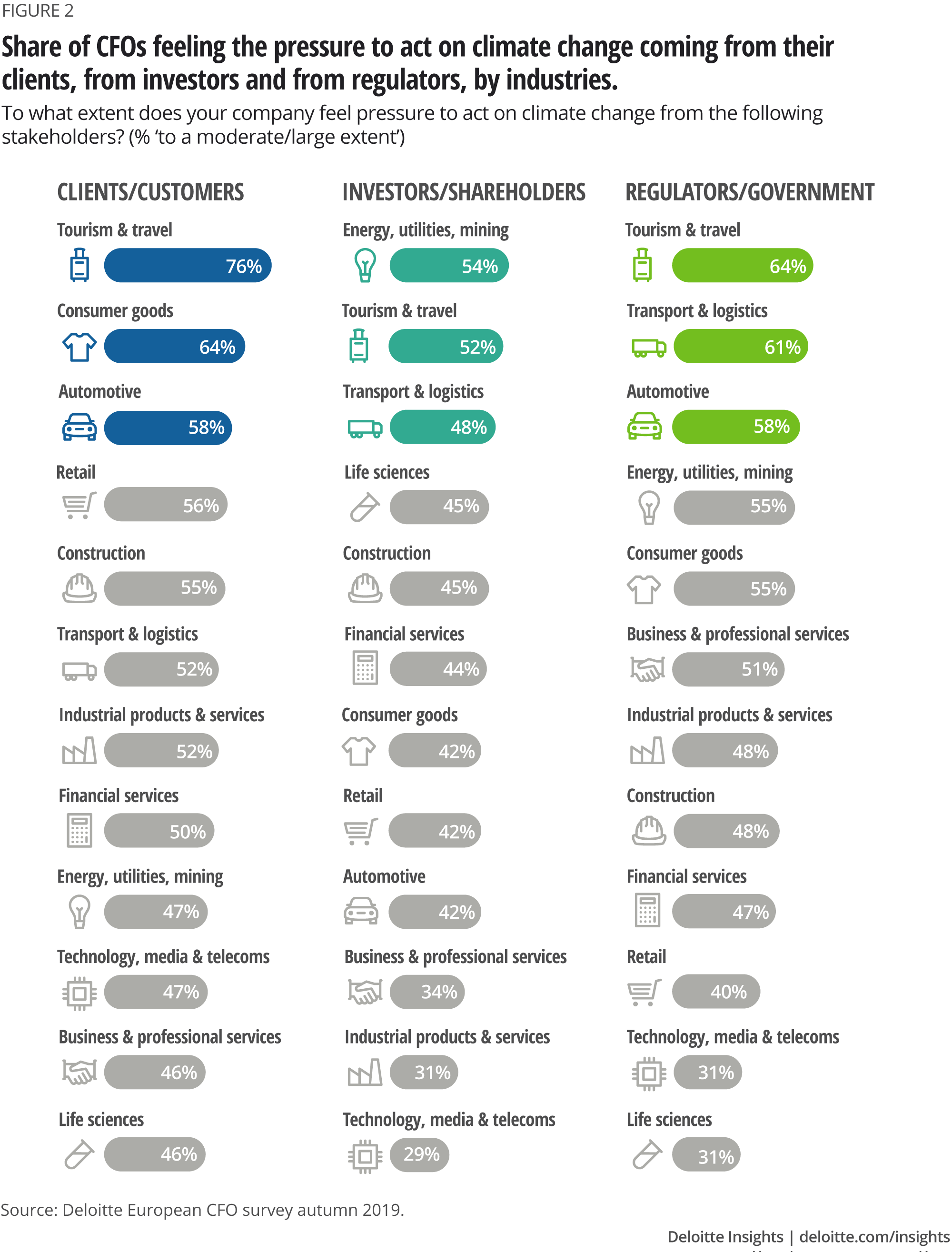

trykket fra ulike interessenter varierer også på tvers av bransjer. I turisme, bil, forbruksvarer og energi og verktøy er andelen ledere som rapporterer press for å handle blant de høyeste for hver interessentgruppe. Det er imidlertid noen forskjeller mellom disse sektorene i graden av innflytelse fra de ulike interessentene. For eksempel, i turisme, forbruksvarer og bilindustrien, er presset fra klienter følt sterkere. I energi og verktøy kommer presset mer fra investorer og regulatorer (figur 2).

I den andre enden av spekteret synes TEKNOLOGI, media og telekommunikasjon (TMT) industrien for tiden å fly under radaren når det gjelder klimaendringer. TMT-ledere føler seg ikke spesielt presset til å handle fra en gitt interessent, bortsett fra sine egne ansatte, delvis fordi sektorens utslipp er relativt lave. MEN DET er rom FOR TMT å gjøre mer for å bidra til å takle klimaendringene. En felles studie fra Global Enabling Sustainability Initiative (Gesi) og Deloitte viser at den digitale evnen til informasjons – OG kommunikasjonsteknologi (IKT) kan bidra til å levere løsninger på et bredt spekter av bærekraftutfordringer-og spesielt til klimaendringer.11 Digitale teknologier kan for eksempel bidra til å frikoble økonomisk vekst fra ressursforbruk, øke åpenhet og ansvarlighet om miljøpåvirkninger, og bidra til å analysere og forutsi utviklingen i klimaendringene.

hvordan skal konsernledelsen reagere?

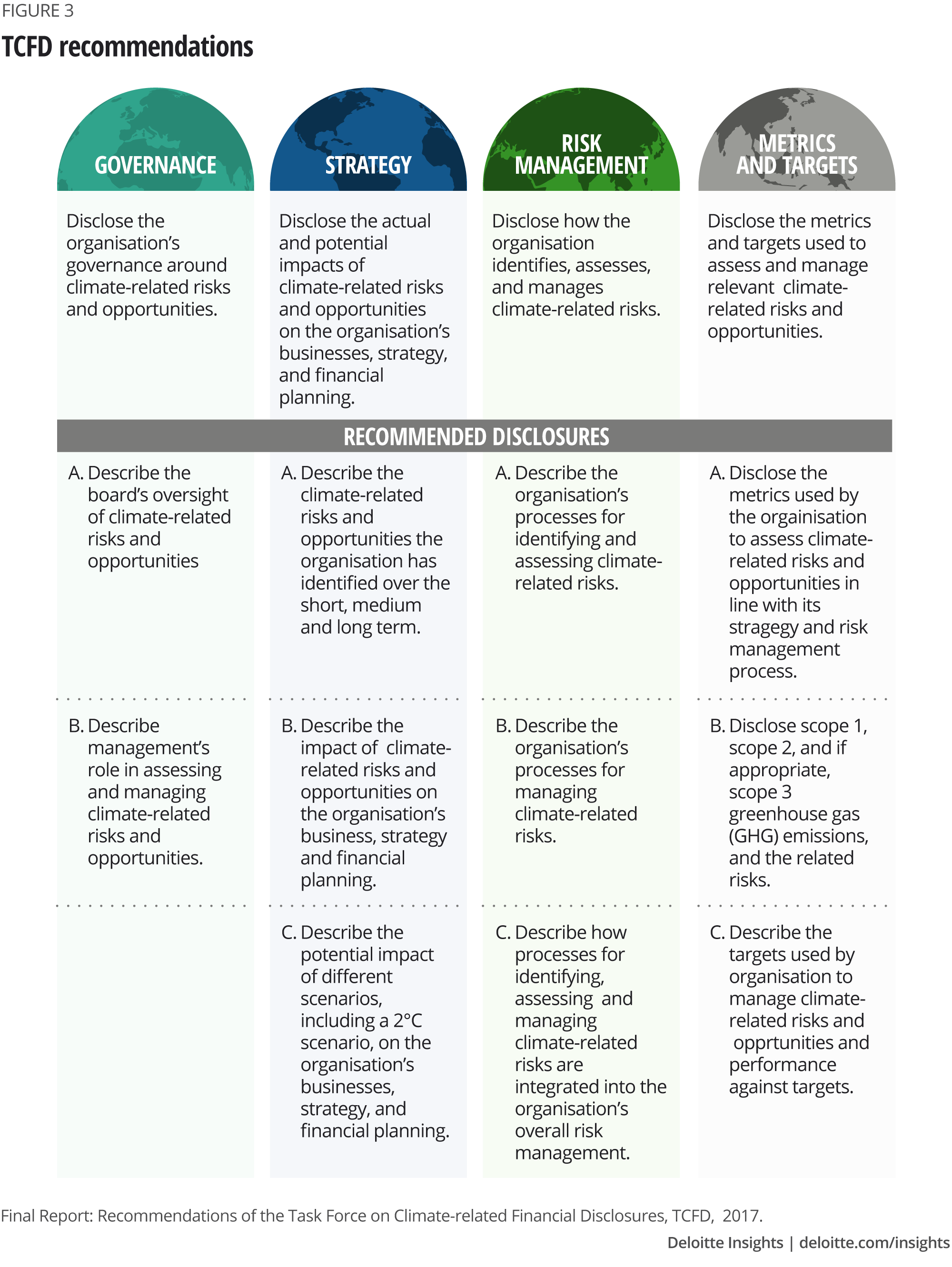

TCFD definerer fire sentrale ledelsesdisipliner gjennom hvilke selskaper forventes å takle klimaendringer: styring, strategi, risikostyring, beregninger og mål (figur 3).12 Forbedret avsløring på disse områdene vil hjelpe investorer og andre interessenter med å vurdere et selskaps eksponering for klimarelaterte risikoer og kvaliteten på responsen på dem.

tcfds anbefalinger er bredt anvendelige, men har et spesielt fokus på høyeffektive næringer. Disse inkluderer banker, forsikringsselskaper og kapitalforvaltere, som må håndtere klimarelaterte risikoer i sine porteføljer. I realøkonomien omfatter sektorene SOM TCFD fokuserer på energi, transport, landbruk og skogbruk. Bedrifter i disse næringene er spesielt utsatt og kan forvente å møte økende press for å avsløre hvordan de ser på og håndterer klimaendringene på sine forretningsmodeller og verdikjeder.

selskapenes vilje til å avsløre klimaendringsrelaterte forvaltningsaktiviteter og klimagassutslipp har vokst raskt de siste årene. Hittil har mer enn 800 selskaper meldt SEG til TCFD, og gir dermed støtte til ideen om forbedret ledelse og avsløringer, selv om så langt svært få faktisk har levert. Rapportering av faktiske karbonutslippsresultater har imidlertid allerede kommet langt. I 2019 rapporterte nesten 7000 selskaper sine utslipp til Carbon Disclosure Project (CDP), dobbelt så mange som i 2011.13

Ennå, forbedring av ledelse og rapportering, og etablering av risikovurderinger og mål vil Ikke i seg selv være tilstrekkelig. Mer avgjørende er de faktiske tiltakene selskapene forplikter seg til å redusere utslipp og redusere risiko. Dette kan omfatte omorientering mot fornybar energi og råvarer, reduksjon i avhengighet av knappe vannressurser eller beskyttelse av produksjonssteder fra ekstremt vær ved å bygge dammer eller installere varmeisolasjon. Gripe muligheter til å levere salgbare løsninger på klimaendringer er et annet område av betong, nødvendig, men også verdt handling. Dette kan omfatte utvikling av mindre karbonintensive produkter eller tjenester som hjelper mennesker og økonomier å opprettholde seg selv i en verden som er rammet av klimaendringer.

Start klimatiltak ved å sette utslippsreduksjonsmål

når det gjelder å definere et selskaps respons på klimaendringer, er det nyttig å være tydelig på hva som må oppnås. Dette kan gjøres ved å sette mål for fremtidige karbonutslipp, og ta hensyn til nasjonale og internasjonale utslippsreduksjonsforpliktelser, for Eksempel Paris-Avtalen. Mens avtalen krever at hvert land skisserer og kommuniserer utslippsmål på nasjonalt nivå, kan selskapene nå vitenskapelig utlede sine INDIVIDUELLE co2-reduksjonsmål, og bringe dem i tråd med målene i KLIMASCENARIENE I IPCC.14 god praksis betyr således å sette mål som definerer selskapets rettferdige andel av oppnåelsen Av paris-forpliktelsene og tempoet i transformasjonen som kreves for å nå disse målene.

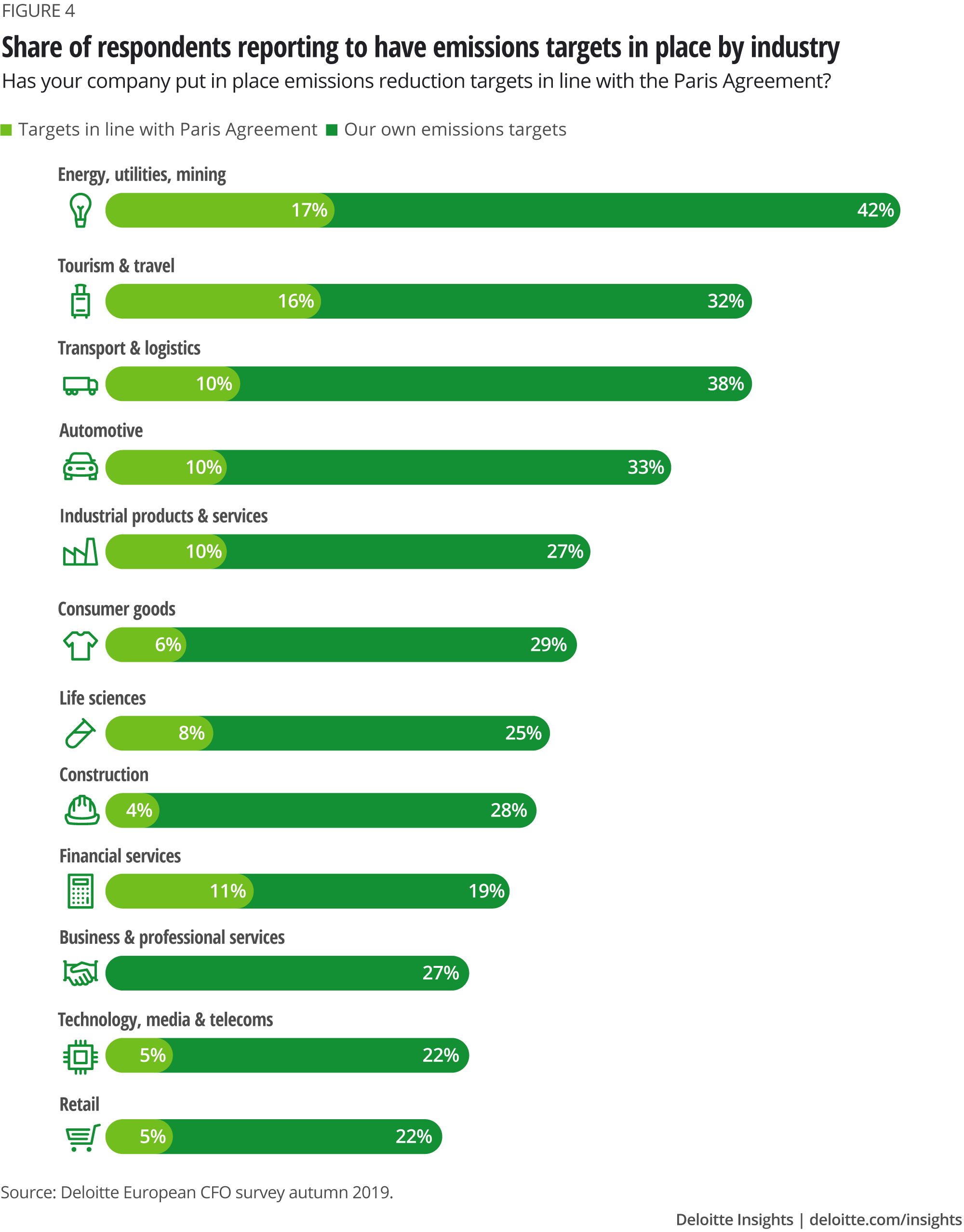

Ifølge Resultatene Fra Den Europeiske CFO-undersøkelsen sier imidlertid litt mindre enn 10 prosent av selskapene at de har satt mål i tråd Med Paris-Avtalen. 27 prosent av selskapene har satt seg autonome mål for reduksjon av karbonutslipp. En av to selskaper har ikke satt noen mål i det hele tatt. Selv om andelen selskaper med noen form for utslippsmål på plass stiger når det er press fra interessenter, er den fortsatt under 50 prosent.

Engasjement varierer også på tvers av bransjer. Energi -, forsynings – og gruvesektoren er den eneste der et flertall Av Finansdirektører rapporterer at de har mål på plass (figur 4).

Hva gjør selskaper for å bekjempe klimaendringer?

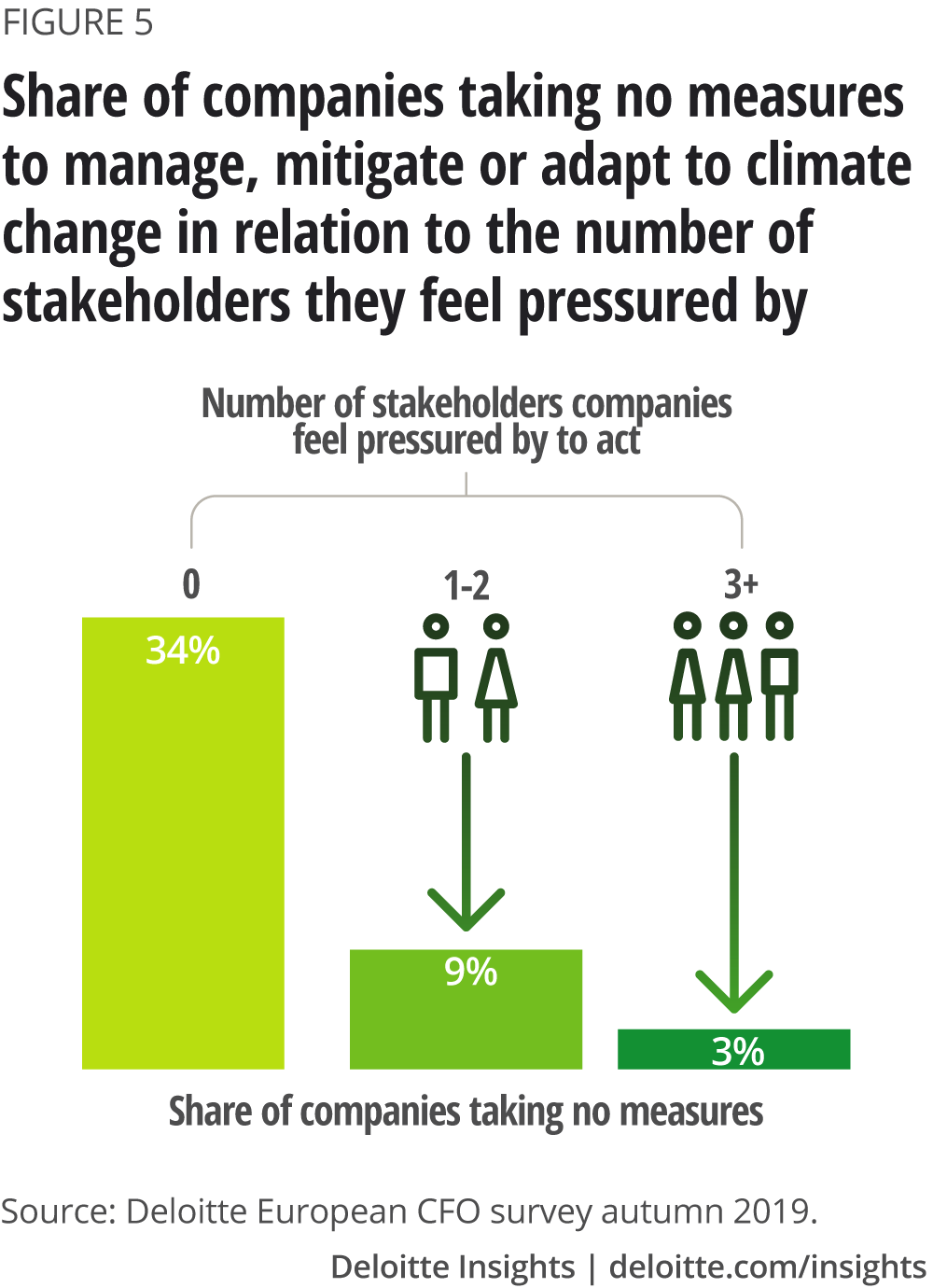

Interessenttrykk fører til handling. En tredjedel av selskapene som ikke er under betydelig press fra en bestemt interessent, sier at de ikke tar noen tiltak for å håndtere, redusere eller tilpasse seg klimaendringer. Men i selskaper som føler seg presset av tre eller flere interessenter, er det bare tre prosent som ikke gjør noe (figur 5).

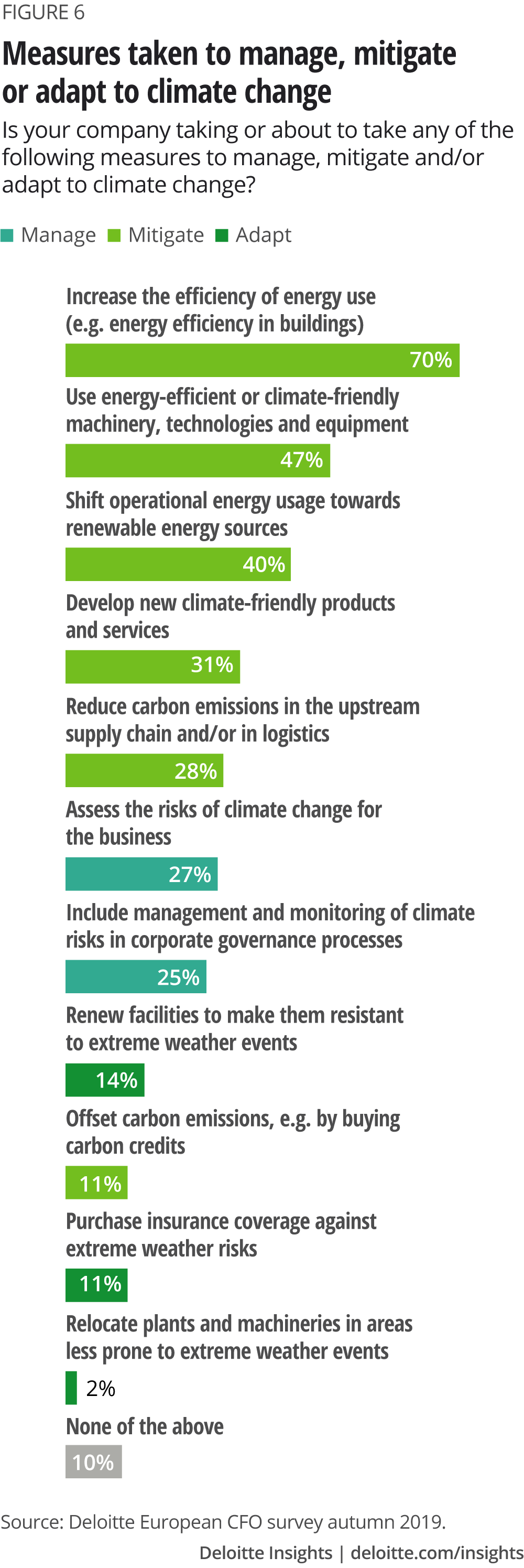

av det økonomiledere rapporterer, fokuserer selskapenes klimarespons først og fremst på tiltak som har en kortsiktig kostnadsbesparende effekt. Når det gjelder de konkrete tiltakene som er tatt, tyr de fleste bedrifter til å øke energieffektiviteten og bruke mer klimavennlig utstyr (figur 6). Disse tiltakene drar ofte nytte av offentlige insentiver og bidrar til å redusere bedriftskostnadene. Dermed plukker selskapene den lavthengende frukten og høster umiddelbare kostnadsfordeler. Mindre fremtredende er langsiktige tiltak som vil generere inntekter og mer robust vekst ved å utvikle klimavennlige produkter og tjenester.

videre synes selskaper generelt ganske motvillige til å engasjere seg med andre selskaper i forsyningskjeden for å redusere karbonutslipp. Bare 28 prosent av respondentene oppgir dette. Vanskeligheter med å koordinere med andre selskaper og sannsynligvis mangel på økonomisk incitament kan være bak dette.

Få tar en mer systematisk tilnærming og vurderer klimarelaterte risikoer på riktig måte eller inkluderer dem i deres styrings-og ledelsesstruktur. Selskaper som rapporterer at de føler presset som kommer fra investorer, er mer sannsynlig å ha inkludert styring og overvåking av klimarisiko i styringsprosessene. Dette viser at risikobevisste investorer kan bidra til å fremme klimarelatert transformasjon i selskaper.

Samlet sett synes det rimelig å si at de fleste selskaper ikke tar hensyn til de allerede forutsigbare fysiske effektene av klimaendringer, og de foretar heller ikke betydelige tiltak for å tilpasse seg. Bedrifter kan tro at klimaendringene vil ha mindre innvirkning I Europa enn andre steder, men i så fall vil de sannsynligvis undervurdere risikoen de er utsatt for gjennom sine globale forsyningskjeder og markeder.

Forbereder seg på et varmere miljø

Samlet viser resultatene at mange selskaper i økende grad er under press fra sine interessenter, og begynner å reagere. Imidlertid virker flertallet av tiltak til dags dato reaktivt og fokusert på kortsiktige belønninger og raske gevinster. Et langsiktig, strategisk perspektiv på risiko og muligheter for klimaendringer er sjelden foretatt.

følgende trinn kan hjelpe bedrifter å få tak i klimaendringer:

- forstå hvilke risikoer klimaendringene gir virksomheten, og hvilke muligheter som kan ligge i å bli en del av løsningen

- vurdere omfanget av nødvendige utslippsreduksjoner, og hvilke spaker som er nøkkelen til å oppnå dem

- beregne hvor mye vil utslippsreduksjon og tilpasningsarbeid koste?

- posisjonere risiko og muligheter for klimaendringer innenfor styringsstrukturen for å sikre en strategisk målbar tilnærming.

Klimaendringer endrer hvordan forbrukere, ansatte og aksjonærer vurderer selskaper og samhandler med dem. I noen tilfeller kan dette føre til et reelt skifte, der forretningsmodeller må revurderes. Bedrifter trenger ikke bare å måle sin eksponering for klimarelaterte risikoer og deretter håndtere dem, men også innlemme klimaendringer i sine strategiske planer. Unnlatelse av å gjøre det vil undergrave bærekraften i sin virksomhet.