PUBBLICITÀ:

Tutto quello che c’è da sapere sui metodi di preparazione di un budget in contanti. Il budget in contanti è uno dei budget più importanti preparati da un’impresa poiché ogni transazione si risolve in contanti.

Contiene stime degli afflussi e dei deflussi di cassa per un periodo di tempo futuro.

Cash budget ritrae la proiezione di incassi ed esborsi da tutte le fonti in un particolare periodo di tempo. Si tratta di una sintesi degli afflussi e dei deflussi di cassa previsti per un certo periodo di tempo.

PUBBLICITÀ:

Quando i flussi di cassa sono più volatili ma prevedibili, il budget di cassa viene preparato più frequentemente anche in un giorno di oggi. D’altra parte, quando i flussi di cassa sono stabili, il budget di cassa viene preparato su base mensile.

I metodi per preparare un budget di cassa sono: – 1. Ricevuta e metodo di pagamento 2. Metodo degli utili e delle perdite rettificati o metodo del flusso di cassa 3. Metodo di bilancio.

La preparazione di un budget di cassa comporta i seguenti passaggi: 1. Stima incassi 2. Stima degli esborsi di cassa 3. Determinazione dei bisogni finanziari.

- Come preparare un budget di cassa: procedura, metodi e passaggi

- Come preparare un budget di cassa? – 3 Metodi di preparazione del budget di cassa: ricevute e metodo di pagamento, metodo del flusso di cassa e metodo di bilancio

- 1. Ricezione e metodo di pagamento:

- 2. Metodo di utile e perdita rettificato:

- 3. Metodo di bilancio:

- Cash Budget-Procedura e metodi(con particolare considerazione del ritardo nel Budget Cash)

- Procedura:

- Metodi di preparazione del budget di cassa:

- Specifica Considerazione dei ritardi di Bilancio di Cassa:

- Cash Budget Methods – 3 Passi coinvolti nella preparazione di un budget di cassa

- Passo # 1. Stima delle entrate di cassa:

- Passo # 2. Stima degli esborsi di cassa:

- Passo # 3. Determinazione del fabbisogno finanziario:

- Passaggi nella preparazione del budget di cassa (con il formato budget di cassa)

- Preparazione del bilancio di cassa:

- Passi nella preparazione di un budget di cassa:

Come preparare un budget di cassa: procedura, metodi e passaggi

Come preparare un budget di cassa? – 3 Metodi di preparazione del budget di cassa: ricevute e metodo di pagamento, metodo del flusso di cassa e metodo di bilancio

Il budget di cassa può essere preparato con uno dei seguenti tre metodi:

PUBBLICITÀ:

(1) Ricezione e metodo di pagamento

(2) Metodo di utile e perdita rettificato o metodo del flusso di cassa

(3) Metodo di bilancio

1. Ricezione e metodo di pagamento:

Con questo metodo vengono stimati tutti gli incassi e gli esborsi per l’impresa per un periodo di bilancio. Successivamente, tutte le entrate di cassa stimate vengono aggiunte al saldo di cassa di apertura e tutti i pagamenti in contanti stimati vengono detratti da questo per arrivare al saldo di cassa di chiusura.

PUBBLICITÀ:

Durante la preparazione di un budget di cassa con questo metodo, devono essere prese le seguenti misure:

(a) Determinazione del periodo di bilancio:

Normalmente un budget di cassa è preparato per un anno, ma può anche essere preparato mensilmente, trimestralmente o semestralmente, a seconda delle necessità del business. Per le industrie stagionali può essere preparato per una stagione particolare. Pertanto, prima di preparare un budget di cassa è necessario prendere una decisione in merito al periodo del bilancio.

b) Stima delle entrate di cassa:

PUBBLICITÀ:

Il secondo passo è quello di stimare le entrate di cassa da varie fonti durante il periodo. Le principali fonti di incassi sono le vendite in contanti, la raccolta da parte dei debitori, i proventi da investimenti, le entrate da emissione di azioni e obbligazioni ecc.

La principale fonte di denaro per un’azienda sono le vendite. Pertanto, l’accuratezza del budget di cassa dipende dalla precisione delle previsioni di vendita. La direzione, sulla base dell’esperienza passata, può prevedere l’ammontare delle vendite per cassa e per credito. La tempistica dell’afflusso di cassa dalle vendite di credito dipende dalle condizioni di vendita e dal comportamento passato del cliente nel pagare i propri debiti. Anche se i tempi di afflusso di cassa da parte dei clienti non può essere previsto molto accuratamente, la gestione può fare una stima equa di afflusso di cassa studiando il debito pagare abitudini dei propri clienti.

Ad esempio, se l’esperienza passata mostra che il 20% delle vendite sono per contanti e l ‘ 80% delle vendite sono a credito e che la raccolta dai debitori viene effettuata dopo due mesi e se le vendite totali per il mese di gennaio sono stimate in Rs.5 lac, 20% cioè, Rs. 1 lac sarà ricevuto nel mese di gennaio e il saldo Rs.4 lac sarà ricevuto a marzo.

c) Stima dei pagamenti in contanti:

PUBBLICITÀ:

Il terzo passo è quello di stimare i pagamenti in contanti che possono essere effettuati durante il periodo. I pagamenti possono essere effettuati per gli acquisti in contanti, il pagamento ai creditori, il pagamento per gli stipendi, il pagamento per le spese di ufficio e di vendita, il pagamento per le tasse, e il pagamento per l’acquisto di beni, ecc. Anche i tempi probabili di pagamento di ciascuno di questi pagamenti sono stimati sulla base dell’esperienza passata. Ad esempio, se il periodo di credito consentito dai creditori è di un mese, il pagamento per gli acquisti di credito di gennaio verrà effettuato nel mese di febbraio.

Dopo aver stimato l’importo delle ricevute di cassa e dei pagamenti in contanti, tutte le entrate di cassa stimate vengono aggiunte al saldo iniziale di cassa e tutti i pagamenti in contanti stimati vengono detratti da questo per arrivare alla cifra del saldo di chiusura di cassa.

2. Metodo di utile e perdita rettificato:

In questo metodo, la previsione di cassa viene preparata regolando l’importo degli utili indicati dal prospetto di conto economico previsto. Tutte le spese non in contanti indicate nel prospetto di conto economico previsto (quali ammortamenti,ammortamenti, ammortamenti, svalutazioni di attività immateriali, ecc.), diminuzione delle attività correnti, aumento delle passività correnti, entrate da vendita di immobilizzazioni, emissione di obbligazioni e azioni, apertura del saldo di cassa vengono aggiunti all’importo dell’utile indicato dal conto economico previsto.

L’aumento delle attività correnti, la diminuzione delle passività correnti, l’acquisto di immobilizzazioni, il rimborso di prestiti, il rimborso di azioni e obbligazioni e il pagamento di dividendi vengono sottratti dall’utile. La cifra risultante sta chiudendo il saldo di cassa.

PUBBLICITÀ:

In altre parole, il saldo di cassa può essere previsto per un periodo utilizzando la seguente formula:

Saldo di cassa di apertura + Utile netto indicato dal prospetto di conto economico previsto & perdita

+ Spese non in contanti + Diminuzione delle attività correnti + Aumento delle passività correnti

+ Vendita di immobilizzazioni + Emissione di azioni e obbligazioni ecc.

PUBBLICITÀ:

– Aumento delle attività correnti-Diminuzione delle passività correnti

= Saldo di cassa di chiusura.

Questo metodo di preparazione del budget di cassa è simile al “Rendiconto finanziario”. Il principale punto di differenza tra i due è che il budget di cassa tiene conto delle cifre stimate per il periodo futuro, mentre il rendiconto finanziario considera le transazioni effettive.

3. Metodo di bilancio:

Con questo metodo, un bilancio preventivato o previsto alla fine del prossimo periodo viene preparato tenendo conto delle variazioni dei valori delle attività e delle passività (ad eccezione di contanti e saldi bancari). I due lati del bilancio di bilancio sono quindi bilanciati.

Se l’importo delle passività iscritte a bilancio supera le attività iscritte a bilancio, la differenza sarà il saldo di cassa stimato alla fine del periodo di bilancio. Al contrario, se l’importo delle attività preventivate supera le passività preventivate, la differenza sarà considerata come carenza o carenza di saldo di cassa (o scoperto bancario).

PUBBLICITÀ:

Dei tre metodi discussi sopra, il primo metodo è di solito trovato adatto per la previsione a breve termine di cassa, mentre gli altri due metodi sono utilizzati per la previsione a lungo termine di cassa.

Cash Budget-Procedura e metodi(con particolare considerazione del ritardo nel Budget Cash)

Procedura:

Cash budget è preparato generalmente dal dipartimento delle finanze della preoccupazione e la seguente procedura è adottata nella preparazione di questo bilancio –

1. Periodo di bilancio:

Prima di tutto si stabilisce che quale sarà il periodo di bilancio? Teoricamente può essere a breve termine e a lungo termine, ma praticamente è preparato a breve termine. Anche a breve termine può essere sulla base di anno, trimestre, mese o settimana, ma generalmente è preparato su base trimestrale o semestrale e tale periodo è anche suddiviso su base mensile.

2. Stima delle fonti e afflusso di denaro:

Comporta la raccolta dei seguenti tre tipi di informazioni-

PUBBLICITÀ:

(a) Quali saranno le fonti di afflusso di cassa durante un determinato periodo? Oltre alle vendite in contanti possono includere la raccolta da parte dei debitori, chiamare denaro su azioni, vendita di immobilizzazioni, proventi da investimenti, ecc.

(b) Quanto importo sarà ricevuto da queste fonti?

(c) Quali saranno i tempi di afflusso? Ad esempio, le vendite di credito saranno realizzate dopo un mese o il 50% delle vendite è realizzato nel mese successivo alla vendita e il restante 50% nel secondo mese successivo.

3. Identificazione dell’applicazione del contante:

Comporta la stima dei pagamenti in contanti di diversi elementi in momenti diversi. Questi elementi possono coprire l’acquisto in contanti, il pagamento ai creditori, il pagamento dei salari salariali e varie spese di cassa. Le stime degli importi necessari per il pagamento dei creditori dipendono principalmente dalla politica creditizia dei fornitori. Tuttavia, la preoccupazione commerciale può trarre vantaggio dallo sconto consentito dai fornitori effettuando il pagamento in contanti.

Per quanto riguarda i pagamenti per varie spese, il lasso di tempo per ciascuna voce dovrebbe essere preso in considerazione sulla base dell’esperienza passata. Vale la pena ricordare che tali voci non sono indicate nel bilancio di cassa che non influenzano il flusso di cassa, come le spese in sospeso, la riserva per crediti dubbi, ecc.

PUBBLICITÀ:

4. Stima dei saldi di cassa:

In questo contesto, prima di tutto viene determinato il saldo di cassa il primo giorno del periodo di bilancio e successivamente il saldo di cassa alla fine del periodo di bilancio è stimato sulla base delle entrate e dei pagamenti attesi.

È anche possibile determinare il livello minimo e massimo dei saldi di cassa. In tal caso, se il saldo di cassa in qualsiasi periodo di tempo dovrebbe essere inferiore al minimo, la differenza può essere coperta da scoperto bancario. Se supera il livello massimo, può essere adottata una politica di investimenti a breve termine per l’uso redditizio del surplus.

5. Determinazione del metodo del budget:

Esistono vari metodi per la preparazione del budget di cassa. Quindi, è determinato quale metodo sarà adottato. Successivamente il bilancio è preparato secondo il metodo finalizzato e le informazioni disponibili.

Metodi di preparazione del budget di cassa:

Ci sono tre metodi importanti che vengono generalmente utilizzati nella preparazione del budget di cassa.

PUBBLICITÀ:

Questi metodi sono:

(A) Metodi di entrate e pagamenti o metodo di contabilità di cassa,

(B) Metodo di bilancio preventivato o previsto e

(C) Metodo di flusso di cassa o metodo di previsione del progetto.

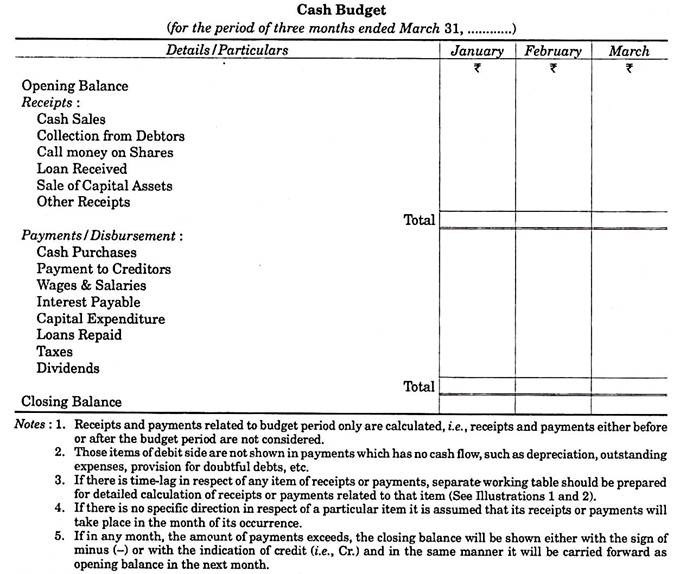

(A) Metodo di ricevute e pagamenti:

Questo metodo è il metodo più semplice e ampiamente utilizzato per il budget di cassa. Una dichiarazione colonnare è preparato in questo metodo, in cui prima colonna mostra voci di entrate e pagamenti, mentre altre colonne mostrano la quantità di entrate e pagamenti in ogni tempo break-up del periodo di bilancio. Per esempio, un bilancio di cassa è quello di essere preparati per tre mesi, da gennaio a Marzo; il seguente formato può essere adottato per questo scopo-

Illustrazione 1:

La stima principalmente di vendita per un’azienda è come indicato di seguito:

Soluzione:

(B) Di budget o Bilancio di previsione Metodo:

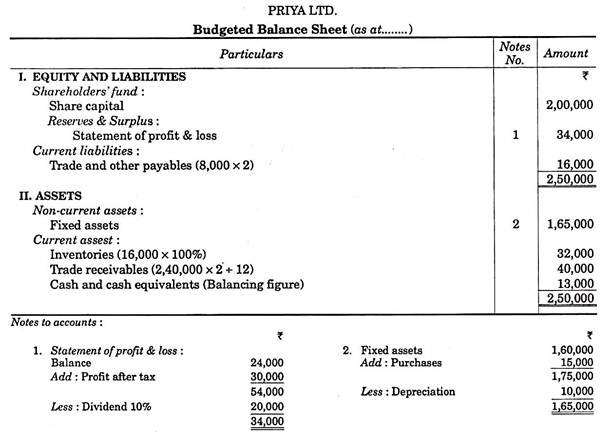

con questo metodo si cerca di stimare la posizione di liquidità a un particolare punto del tempo. A tal fine, viene redatto un bilancio di bilancio in relazione all’ultima data del periodo di bilancio e viene effettuata una stima dei valori di tutte le attività ad eccezione del contante, della banca o dello scoperto bancario a tale data. Analogamente, vengono stimate anche le passività, il capitale, le riserve e il conto profitti e perdite. Se il totale del lato passivo supera, la differenza è considerata la fine del periodo. Tuttavia, se l’attività supera le passività, sarà una posizione di scoperto bancario.

Questo metodo è buono per la previsione di cassa a lungo termine o annuale, ma è di uso limitato per la pianificazione e il controllo perché stima la posizione di cassa in un particolare punto di tempo solo.

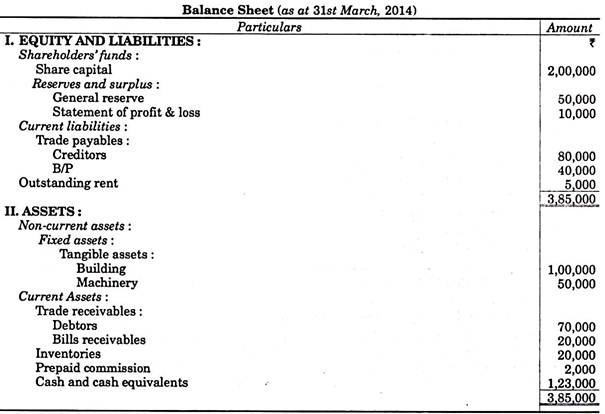

Illustrazione 2:

Priya Limited ha Rs.2,00,000 capitale sociale e Rs.24.000 riserva contro Rs.1.60.000 investiti in immobilizzazioni. Rimanenze e crediti commerciali erano Rs.16.000 e Rs.52.000 e il commercio e altri debiti commerciali Rs.8,000. Per sostenere l’aumento del livello delle scorte di attività si propone di aumentare del 100% entro la fine dell’anno. Macchinari valore Rs.15.000 si propone di essere acquisito nel corso dell’anno come per spese in conto capitale di bilancio.

L’utile stimato per l’anno è Rs.30,000 dopo la carica Rs.10.000 ammortamenti e il 50% del profitto per la tassazione. È probabile che i debiti commerciali e altri debiti commerciali siano raddoppiati. Un dividendo del 10% deve essere pagato. I crediti commerciali sono stimati in essere per 2 mesi. Bilancio di vendita mostra le vendite di Rs.2,40,000. Effettuare una stima della posizione di cassa alla fine del periodo preventivato.

Soluzione:

(C) Metodo del flusso di cassa o profitto Metodo di previsione di cassa o profitto rettificato & Metodo di perdita:

Questo metodo si basa sulla tecnica del rendiconto finanziario. Si presume generalmente che il profitto porti denaro in attività se non vi è alcuna variazione in altre attività e passività. Tuttavia, in pratica tutte queste voci cambiano e, pertanto, devono essere apportati aggiustamenti per scoprire il saldo di chiusura del contante.

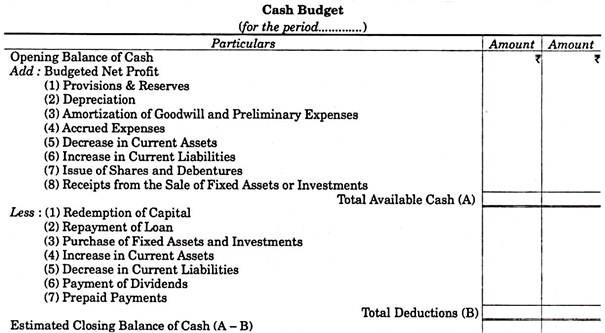

In questo metodo, il budget di cassa viene preparato sulla base dell’apertura di contanti e saldi bancari, dell’utile previsto & Conto perdite e dei saldi di varie attività e passività. Secondo questo metodo, l’importo dell’utile operativo netto atteso durante l’anno viene aggiunto al saldo di cassa di apertura. Successivamente, vengono effettuati aggiustamenti per aumenti o diminuzioni previsti delle attività e passività correnti, nonché per pagamenti previsti di imposte e dividendi. Il saldo di cassa risultante è la stima di cassa in mano alla fine del periodo di bilancio.

Il formato del budget di cassa sulla base di questo metodo può essere il seguente:

Si può osservare che questo metodo di cash budgeting è abbastanza simile al rendiconto finanziario. Tuttavia, l’unica differenza è che il budget di cassa si occupa di dati futuri mentre il rendiconto finanziario si basa su dati storici.

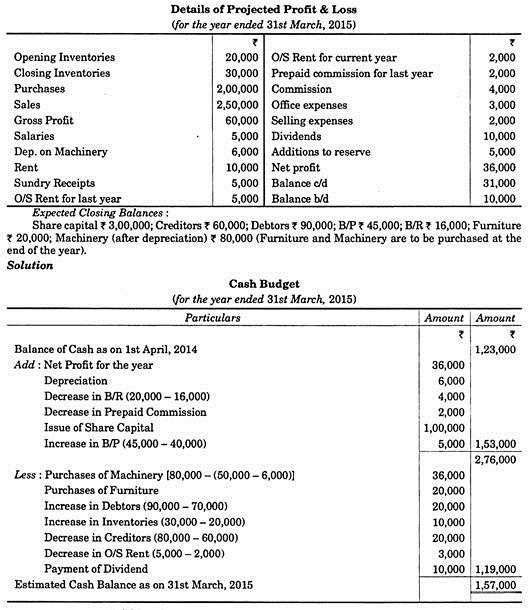

Illustrazione 3:

I seguenti dati sono a vostra disposizione. Si sono tenuti a preparare un Bilancio di Cassa in base adjusted Utile & Metodo di Perdita di-

Specifica Considerazione dei ritardi di Bilancio di Cassa:

Durante la preparazione di budget di cassa, un fattore importante nella stima delle entrate e dei pagamenti è il fattore di ‘ritardo’, cioè, quale sarà la differenza di tempo tra una transazione reale ed effettivo flusso di cassa. Si può notare che l’importo è registrato nel bilancio di cassa non sulla base della transazione effettiva, ma sulla base del flusso effettivo di cassa.

Alcuni aspetti del time-lag possono essere spiegati con l’aiuto dei seguenti esempi:

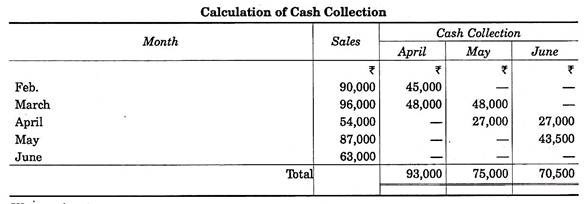

(1) Il periodo di credito consentito ai clienti è di due mesi. Ciò significa che l’importo delle vendite di credito effettuate a gennaio sarà realizzato nel mese di marzo e di febbraio nel mese di aprile e così via.

(2) Il ritardo nel pagamento dei salari è di 1/2 mese. Significa che 1/2 dei salari dovuti a gennaio sarà pagato a gennaio e il restante 1/2 nel mese di febbraio.

(3) Il ritardo nel pagamento delle spese di produzione è di 1/8. Significa che 7/8 delle spese di produzione dovute a gennaio saranno pagate a gennaio e rimanenti 1/8 nel mese di febbraio. Va osservato che l’importo delle spese mensili nel rapporto tra i tempi sarebbe dovuto nel mese successivo.

(4) Le vendite in contanti sono pari al 25% e il 50% delle vendite sono realizzate nel mese successivo alla vendita e il restante 50% nel secondo mese successivo. Significa che se la stima delle vendite nel mese di gennaio è Rs.80.000, quindi il 25% di esso, cioè Rs.20.000 saranno mostrati come vendite in contanti nel mese di gennaio. 50% delle vendite di credito di Rs.60.000, cioè, Rs.30.000 ciascuno sarà indicato come raccolta da debitori nel mese di febbraio e marzo.

Cash Budget Methods – 3 Passi coinvolti nella preparazione di un budget di cassa

Il budget di cassa è preparato generalmente da un gestore finanziario. Dal momento che, il bilancio di cassa si basa su numerose stime provenienti in tutta l’azienda; finance manager dovrebbe consultare i dirigenti della società durante la preparazione del bilancio di cassa.

La preparazione del budget di cassa comporta i seguenti passaggi:

1. Stima degli incassi

2. Stima degli esborsi di cassa

3. Determinazione dei bisogni finanziari

Prima di preparare il budget di cassa, finance manager deve determinare il periodo per il quale verrà preparato il budget. Periodo di bilancio di cassa dovrebbe essere deciso alla luce della stabilità delle vendite e della produzione dell’impresa.

Se il volume delle vendite e il prezzo del prodotto sono stabili, la produzione può essere programmata a ritmi più o meno costanti, il periodo può essere piuttosto lungo anche oltre il limite di un anno. In caso di fluttuazioni volatili in vendita, periodo del bilancio di cassa dovrebbe essere ridotto.

Dopo la determinazione dell’intervallo di tempo totale da coprire, il passo successivo è formulare l’unità in cui deve essere diviso l’intervallo totale. I periodi mensili costituiscono un’unità conveniente poiché si sincronizzano con il periodo contabile convenzionale di un mese e perché ciò consente di incorporare le variazioni stagionali dei flussi di cassa. Qualche azienda è anche preparare budget su base giornaliera.

In tal caso la proiezione degli afflussi e dei deflussi di cassa è limitata a un mese e gli intervalli mensili sono utilizzati per il resto del periodo di bilancio preparato per questo mese. Il processo viene ripetuto per il resto dei mesi.

Una volta deciso il periodo di bilancio, finance manager inizia a preparare il bilancio.

I seguenti passaggi sono coinvolti nella preparazione del budget di cassa:

Passo # 1. Stima delle entrate di cassa:

Nel prevedere gli afflussi di cassa un gestore finanziario dovrebbe prima di tutto riconoscere le fonti di entrate di cassa. Questo è, in larga misura, dipende dalla natura delle operazioni aziendali. In generale, un’azienda ricava denaro da vendite in contanti, raccolte di crediti, proventi da prestiti e investimenti, vendita di immobilizzazioni, ecc.

Nel settore manifatturiero e commerciale, le vendite in contanti e la riscossione dei crediti costituiscono le principali fonti di incassi.

Pertanto, il budget di cassa inizia con la previsione delle vendite. Ci sono due approcci alla determinazione delle vendite previste. Il primo di questi è l’approccio interno in cui ai venditori viene chiesto di prevedere le vendite per il periodo di bilancio di garanzia. Queste stime sono fatte prodotto-saggio, zona-saggio, e mese-saggio.

Il responsabile vendite esamina queste stime per l’azienda. La limitazione di fondo di questo approccio è che trascura le condizioni economiche e commerciali generali che influenzano sicuramente il volume dell’attività commerciale di un’impresa. Questo è il motivo per cui molte aziende impiegano approccio esterno anche.

In questo approccio, una previsione della situazione economica per diversi anni a venire e delle vendite del settore durante questo periodo è fatta dagli analisti economici. Successivamente, deve essere effettuata una stima della quota di mercato dei singoli prodotti, dei prezzi che probabilmente prevarranno e della probabile ricezione di nuovi prodotti.

Le stime di vendita effettuate sulla base dell’approccio esterno sono conteggiate con quelle interne e, in caso di differenza tra le due, si raggiunge un compromesso. In generale, le previsioni esterne dovrebbero fornire la base per le previsioni di vendita finali. Questo può essere modificato dalla previsione interna. Ciò porterebbe a previsioni più accurate delle vendite rispetto a quelle basate su un approccio interno o esterno.

Una volta che le stime di vendita sono state fatte, inizia il lavoro di finance manager. Deve determinare le ricevute di cassa dalle vendite. Egli ha prima di separare le vendite di cassa da vendite di credito prendendo i rapporti storici di cassa per vendite di credito come base, tenendo conto delle modifiche previste in generale tendenza di business e di altre condizioni indicate.

Se non vi è alcun intervallo di tempo tra il punto di vendita e la realizzazione di cassa, le vendite stimate nel budget di vendita verranno visualizzate nel budget di cassa come ricevute di cassa da quella fonte.

Problema si pone in cui l’azienda vende sul conto. In caso di vendite di credito ci sarà un intervallo di tempo tra il punto vendita e la realizzazione di contanti. L’intervallo di tempo effettivo tra i due dipenderà dalle condizioni di credito, dal tipo di cliente e dalle politiche di credito e raccolta dell’azienda. Un gestore finanziario dovrebbe, quindi, raccogliere i dati riguardanti la percentuale di vendite di credito raccolti in 30 giorni, 60 giorni, e così via.

Sarebbe più utile raccogliere tali informazioni da vari distretti di vendita o per diverse classi di clienti. Le informazioni devono essere utilizzate con giudizio ponderato.

Dopo aver deciso l’intervallo di tempo tra le vendite di credito e la raccolta dei crediti, finance manager dovrebbe anche determinare l’importo che verrà raccolto sui conti. Alla luce della quantità di sconti in contanti offerti dalla ditta, abitudini di pagamento dei clienti e le perdite di crediti inesigibili, le stime per quantità di raccolta sui conti, dovrebbe essere fatta.

Generalmente, il tasso di raccolta passato viene applicato alle vendite di credito stimate per il periodo di bilancio. Le cifre risultanti vengono sommate alle collezioni in essere all’inizio del periodo per ottenere la stima totale delle collezioni per il periodo.

In un’impresa commerciale, le entrate di cassa provenienti da vendite diverse costituiscono una percentuale trascurabile. Tuttavia, anche la stima di queste entrate dovrebbe essere fatta. Esempio di tali entrate sono interessi e dividendi da investimenti, liquidazione di tali investimenti, royalties da accordi di licenza con altre imprese per la produzione di un prodotto sotto i suoi brevetti.

I flussi provenienti da queste fonti sono di piccola entità e se non vi è alcuna inesattezza nella previsione di questi flussi, non avrà un effetto materiale sul budget complessivo di cassa.

Passo # 2. Stima degli esborsi di cassa:

Il prossimo passo nella costruzione del budget di cassa è prevedere gli esborsi di cassa in diversi mesi del periodo di bilancio. Generalmente, un’impresa effettua pagamenti per l’acquisto di materie prime, manodopera diretta, spese di tasca propria, aggiunte di capitale, pensionamento dell’indebitamento e esborso aziendale come i dividendi. I budget per queste voci forniscono certamente la base per stimare il fabbisogno di cassa.

La stima dell’importo e dei tempi di pagamento delle materie prime o dei prodotti finiti durante un periodo di bilancio segue da vicino le stime di vendita, ma il rapporto non è necessariamente preciso.

Una decisione di detenere scorte maggiori richiederebbe acquisti superiori a quelli necessari per soddisfare le vendite previste; mentre una decisione di tagliare le scorte consentirebbe di soddisfare una posizione di vendite stimate fuori delle scorte già detenute, con conseguente meno requisiti di acquisto per il periodo di previsione di quello che sarebbe stato altrimenti.

In qualsiasi momento, i tempi di acquisto e di pagamento non saranno quindi difficili da stimare sulla base della stima delle vendite e delle decisioni di politica di inventario quando sono stati stimati il programma di produzione e i programmi di acquisto.

Nel prevedere mese saggio pagamenti per materie prime e prodotti finiti, finance manager deve prendere stima separata degli acquisti in contanti, acquisti sul conto, le condizioni di credito dei vari fornitori che forniscono beni alla ditta e sconti in contanti offerti per consentire il pagamento rapido.

Si dovrebbe anche effettuare una stima del pagamento da parte dei fornitori delle obbligazioni in essere all’inizio del periodo di bilancio, nonché posticipare i pagamenti delle obbligazioni che avranno origine durante il periodo ma non raggiungeranno le date di scadenza o di sconto entro la sua fine.

Le imprese che pagano i salari ai lavoratori a cottimo possono produrre la fattura salariale semplicemente applicando i tassi a cottimo alle unità di produzione previste nel bilancio di produzione, tenendo conto al tempo stesso del potenziale aumento dei costi salariali nell’impresa di imposte di sicurezza sociale, ferie e ferie retribuite, versamenti in pensioni aziendali, fondi, pagamenti per il lavoro straordinario e le indennità previste dai sistemi di incentivazione in funzione.

Quando i lavoratori sono pagati su base oraria, la fattura salariale può essere stimata moltiplicando il numero di ore di lavoro di varie competenze necessarie per ottenere le unità di produzione come previsto nel bilancio di produzione per le rispettive tariffe orarie e aggiungendo i costi salariali supplementari dei tipi di cui sopra.

Tra le spese generali, alcune spese come le tasse di proprietà, l’assicurazione di proprietà, alcuni stipendi dei dirigenti e alcuni tipi di spese di manutenzione sono fissi nel carattere. Si prevede che queste spese fisse mantengano un livello specifico indipendentemente dalle variazioni del volume d’affari. Ma la fissità in una spesa non significa che non cambierà da quest’anno all’anno prossimo.

Il governo locale può aumentare le loro aliquote fiscali di proprietà e le compagnie di assicurazione aumentare le loro tariffe per l’assicurazione di proprietà o la società di previsione può essere pianificazione aggiunte alle immobilizzazioni che attirerà ulteriori tassa di proprietà e l’impresa dovrà pagare il costo di assicurazione su questa proprietà.

Spesa fissa, quindi, significa che se un cambiamento avviene il nuovo livello prevarrà indipendentemente dalla scala di funzionamento del prossimo anno. Si deve, quindi, fare attenzione nella stima delle spese generali fisse.

Le stime delle spese variabili per definizione dovrebbero variare in proporzione alla produzione delle vendite. Ma le difficoltà non possono essere del tutto evitate. Ci sono possibilità di cambiamenti futuri dei prezzi e dei costi che creano complicazioni. Se i prezzi di vendita dei prodotti dell’azienda devono essere abbassati senza alcuna variazione del tasso di commissione dei venditori; il calo delle commissioni totali difficilmente può essere proporzionale al calo delle vendite unitarie.

Le difficoltà di previsione in materia di spese semivariabili derivano da due direzioni. In primo luogo, diversi tipi di spese in questo senso tendono ad avere modelli sproporzionati di variazioni in relazione al volume delle operazioni. In secondo luogo, le variazioni dei prezzi e dei tassi li influenzano non meno delle spese fisse e variabili.

Una previsione di calo delle vendite per il periodo di previsione può essere abbinata a disposizioni di bilancio per un aumento sostanziale della spesa per la pubblicità al fine di prevenire un ulteriore calo delle vendite.

Se il mercato del prodotto si espande potrebbe sorgere una leggera necessità di aumentare le spese pubblicitarie per coprire la nuova porzione di mercato poiché le vendite aumenteranno. Se, tuttavia, l’azienda è interessata ad aumentare la propria quota di mercato, l’aumento della spesa diventa inevitabile.

Allo stesso tempo si può prevedere anche una variazione della spesa pubblicitaria in considerazione della decisione di una copertura più estesa e anche a causa del previsto aumento delle tariffe pubblicitarie.

I requisiti di cassa per i pagamenti di interessi e dividendi, il rimborso, i prestiti e il pensionamento del debito, i pagamenti per l’acquisizione di immobilizzazioni e attività non operative come gli immobili dovrebbero essere attentamente valutati in quanto si riferiscono al processo di produzione, agli sforzi di vendita e all’amministrazione.

Passo # 3. Determinazione del fabbisogno finanziario:

Dopo aver effettuato le stime per gli afflussi e i deflussi di cassa, questi sono combinati per ottenere il flusso di cassa netto o il deflusso per ogni mese. Quando il flusso di cassa netto viene aggiunto al saldo di cassa iniziale, la cifra risultante dà posizione di cassa della società.

Data la posizione di cassa dell’impresa di ogni mese, il gestore finanziario, tenendo presente i requisiti minimi di cassa dell’impresa, decideva l’importo che l’impresa avrebbe bisogno di prendere in prestito dalla banca e da altre fonti a breve termine.

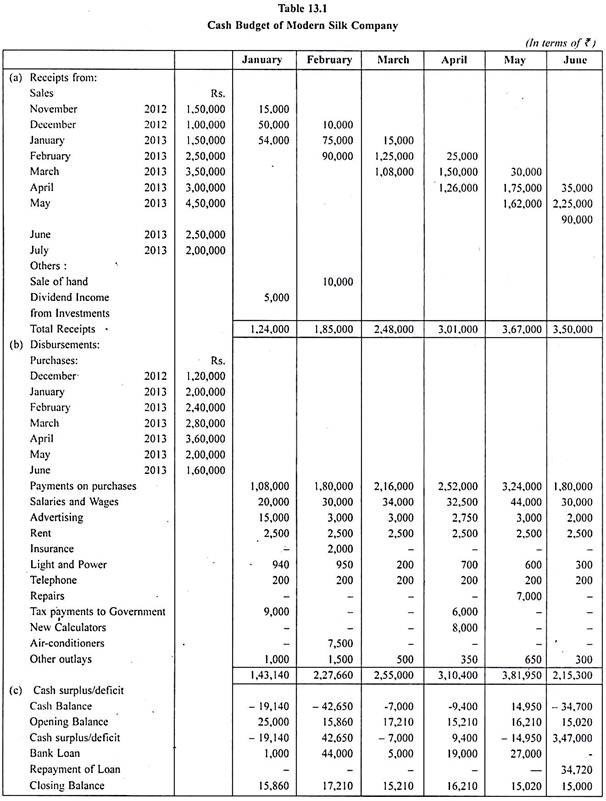

Illustrazione:

Il budget di cassa della Modern Silk Company per il periodo di sei mesi è illustrato nella Tabella 13.1. Le vendite sono la fonte primaria di denaro per questa azienda. Pertanto, le vendite per gennaio e febbraio di 2013 sono stimate in Rs.1,50,000 e Rs.2,50,000, rispettivamente.

Le vendite di novembre e dicembre del 2012 sono indicate anche perché una parte di queste vendite precedenti non poteva essere riscossa fino al 2013. Storicamente il 40 per cento delle vendite per questo sono per contanti, su cui viene offerto uno sconto di vendita del 10 per cento.

Questa azienda offre uno sconto in contanti solo sugli acquisti in contanti. Il cinquanta per cento delle vendite totali sono raccolti nel secondo mese della vendita. Ad esempio, delle vendite 2,50,000 di febbraio, Rs. 1,00,000 sarà per contanti, ma solo Rs. 90.000 saranno ricevuti in contanti a causa dello sconto del 10 per cento. RS. 1,25,000 saranno raccolti nel mese di marzo; il resto Rs. 25.000 saranno raccolti nel mese di aprile. Si presume qui che non ci saranno perdite di crediti inesigibili.

Altre fonti di entrate di cassa sono anche raffigurate nel budget di cassa. Pertanto, la società prevede di ricevere dividendi da investimenti di Rs. 5.000 nel mese di gennaio, Si prevede inoltre che la società avrebbe venduto un appezzamento di terreno per Rs. 10.000 nel febbraio 2013.

La società acquista scorte sufficienti nel mese precedente per coprire le vendite nei mesi successivi. Il costo delle merci vendute in media 80 per cento delle vendite di ogni mese (prima di prendere in considerazione gli sconti di acquisto).

Così, in preparazione per le vendite stimate di marzo di Rs.3,00,000, l’azienda acquista materiali di Rs.2,40,000 a febbraio e termina il mese di febbraio con questo saldo delle scorte.

Il fornitore di materiali vende la merce alle condizioni 10/10 E. O. M., N / 30. Quindi, quando gli acquisti di febbraio vengono pagati a marzo, solo Rs. 2,26,000 in contanti saranno spesi a causa dello sconto di acquisto. Altre spese per mesi sono riportate nella tabella 13.1.

Così, nel mese di gennaio, i pagamenti in contanti per i salari sarebbero Rs. 20.000, e spese di pubblicità intorno Rs. 15,000. Nella tabella 13.1 sono rispettate anche le altre spese che dovrebbero essere sostenute in mesi diversi.

Quando gli incassi e gli esborsi sono combinati, le cifre risultanti vengono aggiunte o sottratte dal saldo di cassa di apertura per il periodo di bilancio, si riflette la posizione di cassa della società. Pertanto, si può notare dalla Tabella 13.1 che il saldo di cassa iniziale della società era Rs. 25,000.

Il deficit di cassa a gennaio dovrebbe essere Rs. 19,140. Da, la direzione ha deciso di mantenere il saldo minimo di cassa di Rs. 15.000, la società avrebbe bisogno di prendere in prestito Rs. 10.000 in questo mese.

Allo stesso modo, bilancio di cassa della società dimostra che dovrà prendere in prestito prestito dalla banca nei primi cinque mesi del periodo di bilancio per coprire l’eccesso di deflusso di cassa. Nel mese di giugno, quando la società prevede di guadagnare per la prima volta eccedenza di cassa dell’ordine di Rs. 3,47,000 la direzione avrebbe rimborsare una parte del prestito preso nei mesi precedenti.

Passaggi nella preparazione del budget di cassa (con il formato budget di cassa)

Il budget di cassa è uno dei budget più importanti preparati da un’impresa poiché ogni transazione si risolve in contanti. Contiene stime degli afflussi e dei deflussi di cassa per un periodo di tempo futuro.

Cash budget ritrae la proiezione di incassi ed esborsi da tutte le fonti in un particolare periodo di tempo. Si tratta di una sintesi degli afflussi e dei deflussi di cassa previsti per un certo periodo di tempo. Quando i flussi di cassa sono più volatili ma prevedibili, il budget di cassa viene preparato più frequentemente anche in un giorno di oggi. D’altra parte, quando i flussi di cassa sono stabili, il budget di cassa viene preparato su base mensile.

Preparazione del bilancio di cassa:

Un budget di cassa è preparato sul metodo di ricevute e pagamenti. È la proiezione delle entrate di cassa delle imprese e l’esborso per un periodo di bilancio.

Ha due componenti di base:

1. Stima degli incassi e

2. Stima dei pagamenti in contanti

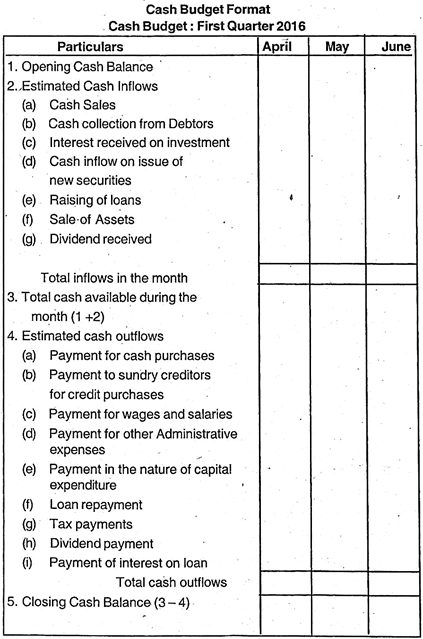

Le entrate di cassa incluse nel budget di cassa sono sul seguente modello:

1. Vendite in contanti

2. Riscossione presso debitori

3. Interessi ricevuti sulle entrate di investimento e dividendi.

4. Esclusiva di titoli negoziabili.

5. Emissione di nuovi titoli per contanti.

6. Raccolta di prestiti (prestiti)

7. Proventi da vendita di attività

8. Entrate varie

Le spese di cassa sono presentate come segue:

1. Acquisti in contanti

2. Pagamenti a creditori vari e fatture da pagare.

3. Pagamenti per salari e stipendi, affitto e altre spese.

4. Pagamento nella natura delle spese in conto capitale-Acquisto di beni.

5. Acquisto di titoli di mercato.

6. Rimborsi di prestiti

7. Pagamenti fiscali

8. Rimborso di titoli.

9. Pagamenti di interessi su prestiti bancari e altri prestiti.

10. Pagamenti di dividendi

11. Pagamenti vari.

Passi nella preparazione di un budget di cassa:

1. Accertare l’apertura saldo di cassa.

2. Stima afflussi di cassa per il periodo di bilancio di cassa.

3. Stima programma di erogazione o pagamenti in contanti.

4. Accertare il saldo di chiusura di cassa. Ciò si riscontra deducendo i deflussi di cassa previsti dalla somma delle entrate di cassa attese e dal saldo di apertura.