どのくらいの時間がかかりますか第7章を提出しますか?

負債の増加とコレクターからの絶え間ない呼び出しで、あなたはあなたの財政的な悩みを整理するのを遅らせるべきではありません。 あなたも、第7章破産の申請を検討するかもしれません。 しかし、多くの人にとって最も重要な関心事は、第7章破産タイムラインです。

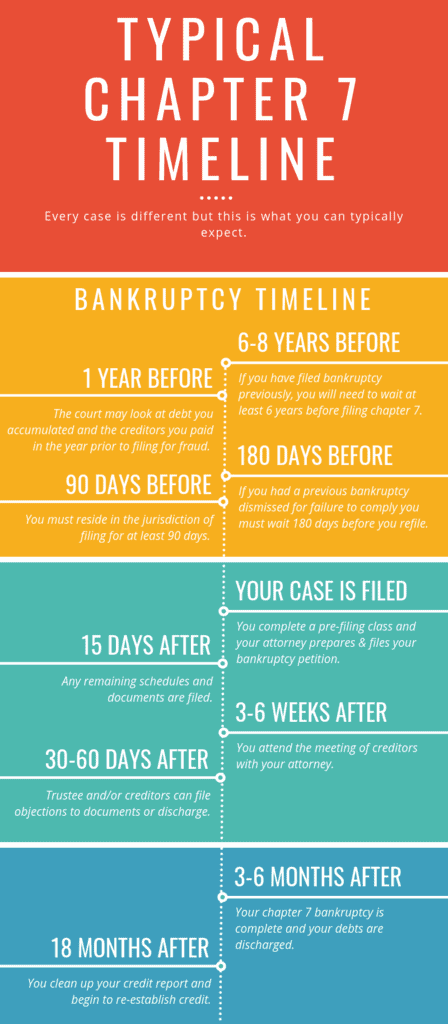

第7章破産事件は、通常、完了するまでに3-6ヶ月かかります。 それは第13章破産よりも高速であり、したがって、あなたの迅速な、新鮮なスタートを可能にします。

しかし、あなたはケースを提出する権利に影響を与える日付を知る必要があります。 あなたは破産を提出する際に考慮する重要な日付については、以下の第7章破産タイムラインを参照することができます。

破産の6-8年前

第13章または第12章で以前に放電を受けた場合、第7章放電の対象となります。 前のケースのファイリングは、前の六年以内に行われました。 さらに、あなたは誠実に提案された返済計画に準拠して、あなたの許可された無担保請求の少なくとも70%を支払いました。

あなたは、前の第7章を提出した日から八年まで第7章の退院の資格がありません。

破産の1年前

裁判所は第7章の免責を拒否し、債権者が譲渡された財産を回収することを許可することができます。 これは遅延またはあなたの債権者を詐取する意図があった場合に発生する可能性があります。 裁判所は、破産前の1年以内に財産を譲渡、隠し、または破壊したかどうかを調べます。

裁判所は、優遇措置を与えられた債権者に対するすべての支払いを回収することができる。 これはまた、あなたの破産事件の提出前に1年間の期間に適用されます。

また、第7章のケースで入力された自動滞在は30日以内に終了します。 それはあなたの第7章のケースが誠実に提出されたことを実証することによって拡張されます。

破産の180日前

以前の事件が裁判所によって却下された場合、180日以内に破産を申請することはできません。 あなたが自発的にあなたの前のケースを却下した場合、180日間の待機期間もあります。

承認された非営利の予算および信用カウンセリング機関から個人またはグループのブリーフィングを受け取る必要があります。 これは、破産を申請する前に180日以内に発生する必要があります。

破産の90日前

破産事件を90日以上申請する予定の州に居住している必要があります。 あなたが少なくとも90日間あなたのケースを提出する予定の州に居住していない場合は、以前の180日の大半のために、あなたが住んでいた、またはあなたの主な資産の領域となっている状態であなたのケースを提出することができます。

先に述べたように、裁判所は優遇措置を受けていると判断された債権者への支払いを回収することができます。 このように、裁判所は、あなたの破産事件の提出前に90日間の期間内にいつでも戻って行くことができます。

裁判所は、特定の債務が非放電可能であると判断する。 これは、あなたの破産前の90日間の期間内に”高級品やサービス”のためのdebt500以上の債務を含めることができます。 また、破産を申請する前に70日間の期間内にam750に相当する現金の進歩を含めることができます。

破産裁判所に自己破産の申立てを提出すると、あなたのケースは正式に開始されました。 あなたが請願書を提出するとすぐに、裁判所は自動滞在命令を入力します。 自動滞在は、あなたに対するコレクションや法的措置の任意の種類を進めるから債権者を禁止します。 これは、自動滞在が有効である限り、あなたが迷惑な手紙や呼び出しから自由であることを意味します。 それはあなたの破産の場合の持続期間中普通持続するある。

次に、裁判所はあなたの請願書に記載されている貸し手のすべてにあなたのケースの通知を送信します。

さらに、破産裁判所は、あなたのケースを監督するために破産管財人を割り当てます。 受託者は連邦政府の従業員です。 彼または彼女の仕事はあなたの場合を監視し、破産のために資格があることを保障することである。 受託者は、あなたのケースを検討し、それが完了していることを確認し、その後、あなたの債権者の会議を設定します。

提出から15日後

特定の財務スケジュールを裁判所に提出する請願書を提出してから15日後の期限があります。 これらの文書は、あなたの資産、負債、支出、収益、およびあなたの事務の声明を宣言します。 通常、あなたの破産弁護士はあなたの請願書でこれらのスケジュールを提出します。

出願から約15日後

出願から約15日以内に、裁判所は事件の開始通知をあなたに送付します。 あなたの請願書に記載されている債権者のすべても、この通知を受け取ります。 この通知は、あなたの債権者の会議のために裁判所によって設定された日付を記載します。 それはまたあなたの場合に反対し、あなたに対して彼らの要求をファイルするためにあなたの債権者のための締切を含んでいる。

出願から約30日後

出願から30日以内に意思表示書を提出しなければなりません。 または、それはあなたの債権者の会議の前に提出する必要があります。 それはどちらが最初に来るかに依存します。 この文書は、あなたの借金の担保としてあなたの財産を保持することを計画している場合、裁判所に通知します。 または一方では、あなたの債権者にそれを放棄するように意図する。

あなたが財産を維持するつもりなら、あなたはあなたの意図を述べなければなりません:

- あなたの借金を再確認し、それらの債務に対するあなたの支払いのすべてを作り続ける;

- それのために公正な市場価値を支払うことによって、プロパテ この場合、あなたはアイテムの公正市場価値を超える債務の放電を受け取ることになります。

裁判所に提出する際には、受託者および債権者に意図書のコピーを提供しなければなりません。

意思表示が提出されてから45日後

意思表示が提出されてから45日後に、あなたの財産を保持または放棄し、声明に示されているように必要なすべ

破産申立から約3-6週間後に、裁判所は債権者の会合を開催します。 あなたは、受託者とそれを要求する任意の債権者にあなたの最新の納税申告書のコピーを提供する必要があります。 これは、会議の少なくとも七日前に行われなければなりません。

この会議は裁判所が任命した管財人が主宰し、あなたは出席する必要があります。 受託者は、あなたの借金とあなたの請願書の文についての質問をします。 あなたは宣誓の下で、あなたの債権者の前になります。 会議は非常に非公式であり、10分以上かかることはありません。 ただし、会議に出席しない場合、あなたのケースは却下されることに注意してください。

請願書を提出してから45日以内に、以下を含む声明を提出する必要があります:

- 破産法の下で利用可能な様々な章の説明を受けたあなたの弁護士からの証明書。

- 申請から60日以内に雇用主から実際に取得した支払いの証拠。

- あなたの毎月の収入の項目別の宣言。

- 今後12ヶ月間に予想される収入または支出の増加の推定値。

30 あなたの債権者の会議の後の日

受託者と債権者は、あなたの免除に異議を唱えるために債権者の会議の終了後30日を持っています。

債権者会議の60日後

債権者は、会議の日から60日後に、請願書とスケジュールに記載されている債務のいずれかの排出に異議を唱えることができます。

債権者は、詐欺、横領または窃盗、および他人を引き起こした故意または悪意のある傷害、または離婚または分離(養育費および配偶者の維持のための

さらに、以下のいずれかの行為に従事している場合、債権者はすべての債務の放電にあなたの請願に挑戦することができます:

- 財産または財務記録の隠蔽または破壊

- 虚偽の陳述

- 源泉徴収情報

- 損失を説明できない

- 重要な質問に回答できない

- 前の第12章または第13章過去8年以内に提出されたケース

受託者が救済の付与が第7章の規定の乱用であることを発見した場合、彼はこの期間内にあなたのケースを却下す あなたはあなたの第7章の放電を受け取ることになります60あなたの債権者の会議の後の日. あなたはすぐに放電に異議を唱えるか、あなたのケースを却下するために移動するための60日間の規範的な期間が満了すると、あなたの放電を受け取 しかし、あなたの放電を受け取った場合でも、あなたがnonexemptプロパティを裏返していない場合や、他の破産違反を犯した場合、受託者はそれを脇に置くた

2005年の破産乱用防止および消費者保護法は、最後のハードルを課しています。 行為は個人的な財政管理についての教育コースを終えるように要求する。

債権者会議の90日後

債権者(政府機関を除く)が資産の清算後に訴訟から支払いを受けたい場合は、債権者会議の最初の日付から90日以内に請求証明書(債権者が裁判所に提出する書類である)を提出する必要があります。

一方、政府機関(IRSなど)は、訴訟の提出から180日後に請求の証明を提出する必要があります。

コレクターからの絶え間ない呼び出しとあなたの債権者に対処するストレスにうんざりしている場合は、破産はあなたの心の平和を取り戻すための解決策かもしれません。

よく精通した破産弁護士は、あなたの状況を徹底的に分析した後、最良の選択肢を提供します。 また、第7章破産タイムラインのニュアンスに啓発されます。 心配と混乱のあなたの心を解放します。 今私たちの熟練した破産弁護士に連絡してください。