“私のビジネスの価値は何ですか?”これは、多くの場合、彼らの富のほとんどが自分の会社に縛られているので、不動産計画や退職の目的のためにビジネスオーナーが尋ねる一般的な質問 会社の真の価値を確立するには、資格のあるバイヤーからの入札を勧誘する必要があります。 但し、販売のためにあなたの会社を置くことの短い、この記事は民間会社の価値の近似の比較的簡単な平均を記述する。

企業の公正市場価値の合計は、多くの場合、会社の企業価値、または債務を含む市場価値の合計から現金および現金同等物を引いたものと呼ばれます。 企業価値を計算するための評価方法には、割引キャッシュフロー(DCF)分析、公開会社株価の使用、または同等の企業の最近の業界取引の適用が含まれますが、 プライベート-エクイティおよび投資銀行の専門家によって一般的に使用される評価アプローチと、ここで焦点を当てる評価アプローチは、利息、税金、減価償却

企業価値の計算にはどのEBITDA倍数を使用する必要がありますか?

年間売上高の10百万ドルから75百万ドルの間で発生する企業の大半は、歴史的に5.0xと8.0x EBITDAの間のEBITDAの倍数のために取引します。 特定の民間企業に適用されるEBITDAの倍数はそれの危険リターンプロフィールの潜在的なバイヤーの眺めの機能である。 したがって、企業の企業価値は、以下に概説されている要因にも依存しています。

企業価値を計算する際の適切なEBITDA倍数は、顧客集中度、企業および業界の成長率、サプライヤー集中度、競争力、利益率、会社の規模、経営陣の深さと強さを含むが、これに限定されない多数の要因によって影響される。 このような要因は、民間企業を評価する際に個別に評価され、全体として考慮される必要があります。 例えば、顧客の集中度(例えば、単一の顧客>20%)は、多くの場合、より低いEBITDA倍数を指示します。 逆に、顧客の集中がほとんどない企業は、医療や航空宇宙などの高い成長率を持つ魅力的な最終市場に参加したり、独自の材料やプロセスを利用したりすることは、通常、平均EBITDAの倍数よりも高くなります。 潜在的な買い手はまた、ゴーフォワードベースでビジネスの成長を支援するために必要な設備投資の経営陣の見積もりを測定したいと思うでしょう。

私の民間企業の評価にはどのようなEBITDAが使用されますか?

過去2年または3年の平均EBITDAを使用する方が適切な場合がありますが、企業価値の計算には最新の末尾の十二ヶ月のEBITDAを利用するのが一般的です。 たとえば、中小企業は、顧客、市場、またはマクロ経済の問題の無数のためにEBITDAの一時的なスパイクやディップを経験することがあります。 これらの外れ値を平滑化すると、多くの場合、会社の価値をより正確に反映できます。

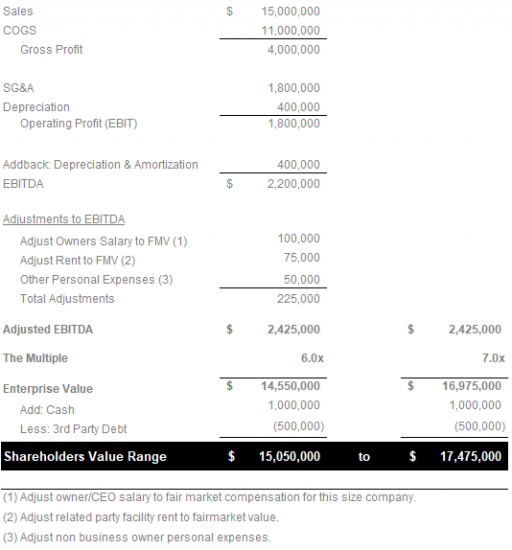

さらに、EBITDAを正規化することが一般的であり、その結果、調整されたEBITDAが得られる。 EBITDAの一般的な調整には、非経常収益および費用訴訟費用、会計方法の変更、施設の移動、特定の専門家手数料などが含まれますが、これらに限定されません。)、非ビジネス/個人関連費用(ビジネスで使用されていないカーリース、ビジネス外の家族への支払い、カントリークラブのメンバーシップなど。)、施設賃貸料および/または所有者の補償は、公正市場価値の上または下にあります。 また、潜在的なプライベート-エクイティまたは戦略的バイヤーによって受け入れられない可能性のあるEBITDAの調整には、効果のないマーケティング-キャンペーン、失敗した製品の発売に関連する研究開発費、または毎年支払われるボーナスが含まれるが、”裁量的”とみなされる場合がある。”

企業価値と株主価値の違いを理解する

適切なEBITDAを複数使用すると、株主価値と混同しないように、企業価値の現実的な見積もりが得られます。 企業は通常、現金なし、債務なしベースで取引するので、株主価値は、企業価値(EBITDA複数X調整EBITDA)プラス現金および現金同等物マイナス第三者債務(銀行債務およ

次の例では、前述の概念からMultiple of EBITDAメソッドを使用して企業価値を計算する方法を示しています:

その他の一般的な民間企業の評価方法資産ベース、割引キャッシュフロー、市場価値

無数のビジネス要因によって決定されるEBITDAの倍数として企業価値を計算するための前述の方法は、プライベート-エクイティおよび投資銀行に最も依存しているが、民間企業の唯一の評価方法ではない。

- 資産ベースの評価方法:このアプローチは、会社の純資産総額から負債総額の価値を差し引いて、会社の貸借対照表を調べます。 資産ベースの評価には二つのアプローチがあります:

- 継続懸念アプローチ:事業が直ちに資産を売却せずに事業を継続する予定である場合は、資産ベースの事業評価に継続懸念アプローチを使用する必要があります。

- 清算価値アプローチ逆に、事業が縮小している場合は、清算価値資産ベースの評価方法を適用する必要があります。 ここでは、値は、事業が終了し、資産を売却した場合に存在するであろう純現金に基づいています。 予想通り、このアプローチは、多くの場合、公正市場価値以下の評価をもたらします。

- 割引キャッシュフロー(DCF)評価方法:また、所得アプローチと呼ばれる、DCF評価方法は、企業の財務情報に多くを依存しています。 これは他の評価の技術上のDCFの主利点の1つを可能にする:それは主観性を取除く絶対基礎の会社を評価する。 DCFは、現実的な割引率を使用して現在価値に調整された適切な期間にわたる予測されたキャッシュフローに基づいてビジネスを評価します。

- 時価評価方法:この方法は、ビジネスを類似企業と比較します。 理想的には、企業は正確な評価に到達するために先例取引からの財務情報を使用します。 この記事の冒頭で述べたように、一部のビジネスオーナーは、業界平均に基づいて企業の価値を推定しようとするために、業界の公開企業の時価総額デー 注意の単語:この方法は機能、予想された成長率、無形資産、および他の関連した要因の相違を考慮に入れない。 せいぜい、公開企業の業界平均時価総額の上昇傾向は、市場全体の強い成長率を示している可能性があります。

民間企業評価のための次のステップ

この記事では、民間企業の企業価値を推定するためのフレームワークを提供しました。 前述したように、真の価値は、資格のあるバイヤーからの入札を勧誘することによってのみ確立することができます。 しかし、重要な評価要因の特定と定量化を支援できる資格のある専門家の助けを借りて、企業価値の合理的に近い近似を提供することは可能です。

次の記事では、次のような企業価値に影響を与える重要な要因に関する当社の見解を探ります:

- EBITDA

- 収益動向

- 利益率

- 顧客集中

- 業界の成長率

- 経営陣の強さと深さ

- 競争上の優位性

mcmキャピタルは、クリーブランド、オハイオ州ベースの低中市場プライベート-エクイティ-ファンドであり、ニッチ製造業と付加価値流通事業を取得することに焦点を当てており、年間収入は10万ドルから75万ドルである。