ebben az évben részletesebben elemezzük az időjárást, majd az értékesítésre gyakorolt hatást, a hósportok piacának általánosabb elemzéséből pedig bemutatjuk a snowboard eladások 2012/2013-as szezonjának adatait. Piaci tanulmány, elemzés és szöveg Remi Forsans.

nehéz lenne úgy kezdeni ezt a cikket, hogy ne említsük meg azt a hatalmas mennyiségű havat, amely az Alpok és a Pireneusok déli tartományaira esett az elmúlt szezonban, elérve a rekordszintet. A kis üdülőhelye Cauterets-Haute-Pyren Apostles Franciaországban hivatalosan a leghavasabb a világon mintegy hat méter a tetején a lejtők-Cauterets jött fölött a sok híres mamut hegy az Egyesült Államokban.

nehéz lenne úgy kezdeni ezt a cikket, hogy ne említsük meg azt a hatalmas mennyiségű havat, amely az Alpok és a Pireneusok déli tartományaira esett az elmúlt szezonban, elérve a rekordszintet. A kis üdülőhelye Cauterets-Haute-Pyren Apostles Franciaországban hivatalosan a leghavasabb a világon mintegy hat méter a tetején a lejtők-Cauterets jött fölött a sok híres mamut hegy az Egyesült Államokban.

mint minden évben, a SOURCE is fáradhatatlanul felteszi magának ugyanazt a kérdést: Mi volt a hatása iparunkra? Nyilvánvaló, hogy csökkenést vártunk, mert -12-ről -13% – ra csökkentünk az eladási egységekben (amint azt a 2012/13 Előrendelésekről szóló cikkünkben a 62.forrásban jeleztük).

a tavalyi szezonhoz hasonlóan el kell mondani, hogy míg a 2012/2013-as tél kivételes volt a lovasok szempontjából, és meglehetősen pozitív volt az üdülőhely-alapú téli sportüzletek számára, a városi üzletek nehéz időszakon mentek keresztül, és sajnos továbbra is szenvedtek az árrések csökkenésétől, amit az üzleten kívülről meglehetősen bonyolult megérteni. Ezt megerősítették a témában megkérdezett piacvezetők (lásd a 64.forrást). Kommentálta Andi Aurhammer, a Nitro Snowboards nemzetközi marketingje: “úgy gondolom, hogy az idők mindenhol nehézek. Természetesen a hóviszonyok sokkal jobbak voltak, mint tavaly, de úgy tűnik, hogy egyszerűen túl sok termék volt a piacon… ” vagy Wolfgang Buchwieser, a ride Snowboards Europe értékesítési és Marketing menedzsere: “Szinte biztos vagyok abban, hogy minden márka érezte az Európában lehullott hó mennyiségének hatását… szinte minden márka megszabadult készletétől, de mivel a hó későn érkezett, az árak csökkentek. Tehát a szezon vegyes volt a margók szempontjából.”

kedvező időjárás és kivételes havazás

kedvező időjárás és kivételes havazás

annak ellenére, amit gondolhat, a január-júniusi időszak 2013-ban még mindig az egyik legmelegebb volt, amit a bolygó látott, 0,59 C-vel több, mint a 20.századi átlag. Valójában ez volt a hetedik legmelegebb, amit valaha feljegyeztek a bolygónkon. Ugyanakkor és helyileg is, a tartós hideg Európában meghosszabbította a telet a leglelkesebb lovasok számára, és a márciusi hónapot 1883 óta a leghidegebbé tette Nagy-Britanniában, 1845-ben Belgiumban és 1922-ben Svájcban.

emlékezetből úgy tűnik, hogy hosszú idő óta ennyi hó esett, az alábbi térkép azt mutatja, hogy az északi félteke ezen a télen jelentősen megfagyott és fehéredett. Az Európai résztvevők számára nem kétséges; a 2012/2013-as tél több port hozott az asztalra, mint bárki látta korosztály számára. A közösségi hálózatok ezt több millió púderbe csomagolt képpel erősítették meg, amelyek rendszeresen feltöltik képzeletünket és étvágyunkat.

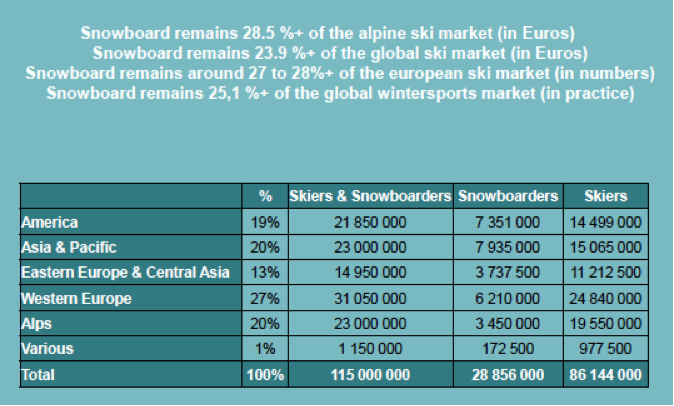

a globális téli sportpiac 2012/2013

összefoglaló: a globális téli sportpiac (Laurent Vanat tanulmánya) körülbelül 80 országban és több mint 2000 síközpontban élvezhető (egy hely üdülőhelynek számít, ha több mint öt sífelvonóval rendelkezik).

a 2012/2013-as szezonban az összes résztvevő számát körülbelül 115 millióra becsüljük, az összes sportot is beleértve. A sínapok száma világszerte évente mintegy 400 millió. Az üdülőhelyek és sífelvonók száma szerint a zászlóshajó országok továbbra is Ausztria, Az Egyesült Államok, Japán és Franciaország, Több mint 200 üdülőhellyel és országonként körülbelül 3000 felvonóval.

Laurent Vanat szerint: “a kelet-európai és az ázsiai-csendes-óceáni régiók adják a világ síelőinek 33% – át, de csak a sínapok 23% – át képviselik. Ezek a régiók jelentik a piac jövőbeli fejlődési potenciálját.”

saját becsléseim szerint és Laurent Vanat eredményeinek újrafelhasználásával megkaphatjuk a részvétel földrajzi eloszlását:

az Európai sí-és snowboard-piac 2012/2013

2012-ben az NPD (a fogyasztói piaci tanulmányok világvezetője) és a fogyasztói panelek alapján az Európai sífelszerelés-piac (34 ország) snowboardozás nélkül körülbelül 1870 millió euró eladási árat képvisel, szemben a snowboard-felszerelések 355 millió Eurójával, 149 millió szolgáltatással (kölcsönzés és javítás). Ugyanebben a lélegzetben az NPD megerősíti, hogy az ezekre a sportokra tervezett ruházati eladások 1952 millió eurót tettek ki, szemben a snowboardozás 389 millió Eurójával. A probléma az, hogy a köztük lévő vonal elmosódott, mert a felhasználók és sok fogyasztó már nem tudják megkülönböztetni a sí és a snowboard márkákat.

az iparág által szolgáltatott adatok alapján saját számításaim szerint az Európában (24 országban) értékesített berendezések nyilvános forgalmát (eladás) 241 millió euróra állíthatjuk, ami 14%-os csökkenést jelent. Ez a nagy forgalomcsökkenés 47% – kal kapcsolódik a snowboardokhoz, 30% – kal a csizmákhoz és 23% – kal a kötésekhez. Összességében a férfiak felszerelése elérte a 174 milliót, ami 20% – os csökkenést jelent, míg a nők piaci részesedése meglehetősen stabil, körülbelül 52 millió. A 14 év alatti gyermekeknek szánt felszerelés szintén stabil, 9 millió. A snowboard forgalma ezért a 2012/2013-as téli szezonban visszaesett a férfi versenyzők körében.

a 115 millió emberre becsült globális téli sportok népességéből 2012-ben a snowboardosok aránya körülbelül 29 millió, vagyis a rajongók 25% – A, ami a tényleges számok növekedését, de a síelők számának csökkenését jelenti az előző évhez képest. Nyugat-Európa és az Alpok, mintegy 9.A 6 millió versenyző az első számú hely a világon, a résztvevők körülbelül egyharmadával, amelyet Észak-Amerika és az ázsiai/csendes-óceáni zóna (Japán, Kína, Korea) követ. Az USA-ban 7,3 millió snowboardos van, a síelők (alpesi és freeskiers) több mint 50% – A, és ez a kultúrának köszönhető. Európa, amelyet erős ipari és oktatási lobbik támogatnak, megtartja a síelés dominanciáját.

az Európai snowboard piac 2012/2013

őszi előrejelzéseinkhez közel a teljes felszerelés-értékesítés (táblák/csizmák/kötések) az eladásban 11, 9%-kal (az összes darabszámban) szenvedett ezen a télen. A leginkább érintett ágazat a csizma volt, amely maga is több mint 15% – kal esett vissza az eladott egységekben, majd a kötések, majd a táblák…

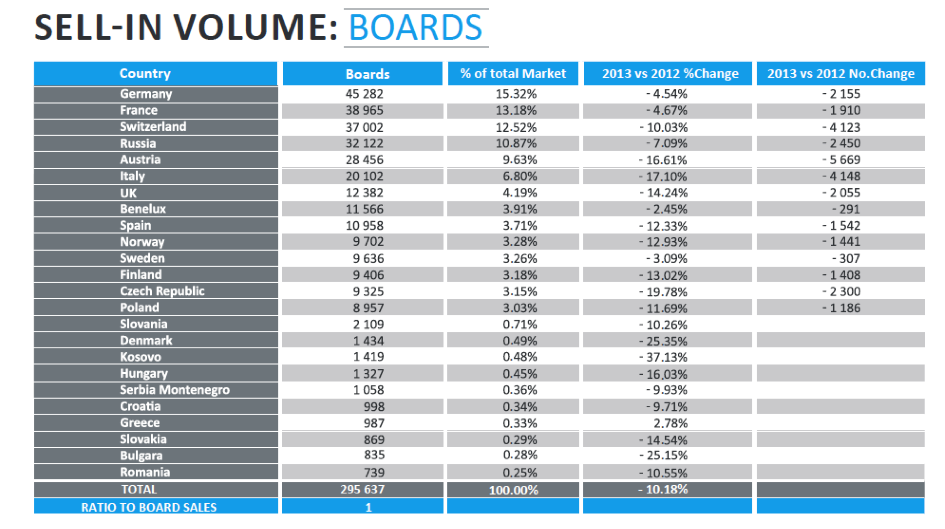

az Európában eladott táblák száma összesen 296 000 tábla volt 322 000 pár csizmáért és 304 000 pár kötésért. Ismét a történelmi európai alpesi országok fizetnek drágán, országonként átlagosan 5-17% – ot veszítenek. Ausztria, Svájc és Olaszország azok a piacok, amelyek a legtöbbet veszítenek, összesen mintegy 14 000 táblát veszítettek el ebből a három országból. Ez az év több okból is kivételes év, és a felmérésben szereplő 24 ország egyikében sem tapasztalhatunk növekedést az értékesítésben, még Oroszország is a tanulmány kezdete óta először mutatott csökkenést.

az európai piac: a kiskereskedelmi ár alapján számított forgalom

a teljes európai piac ezért (a kiskereskedelmi ár alapján) körülbelül 240 millió (a kiskereskedelmi ár alapján), ami 14% – os visszaesést jelent az előző évhez képest. Ez a csökkenés megállítja a termékárak növekedését, amely évek óta folyamatosan emelkedik. A szegmens lebontása szempontjából ez megegyezik:

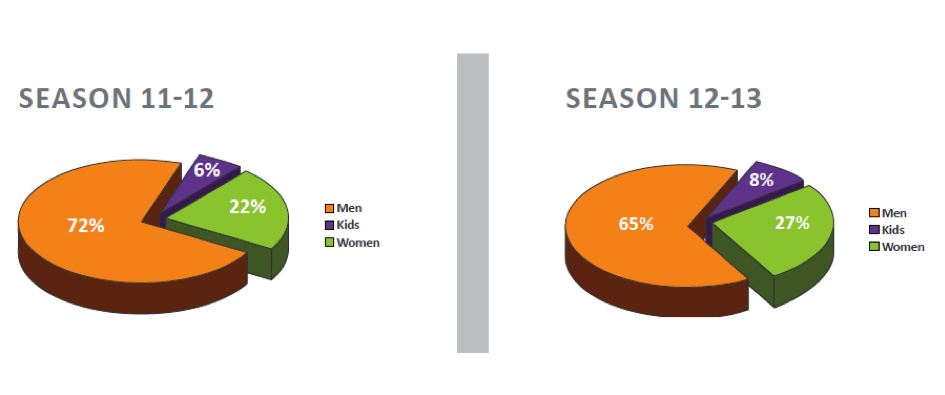

• 72% férfi termékek v.77% tavaly.

a 240 millióan közül a forgalom 47% – A (112 millió euró) snowboard értékesítésből származik, szemben az előző évi 45% – kal.

2012/2013-as trendek:

61.5% (az előző évi 60% – hoz képest) az Európai értékesítést csak öt ország generálta, Oroszország negyedik helyével. Ez az emelkedés megerősíti az alpesi országok fontosságát, de éppen ezek az országok veszítették el a legtöbb eladott egységet.

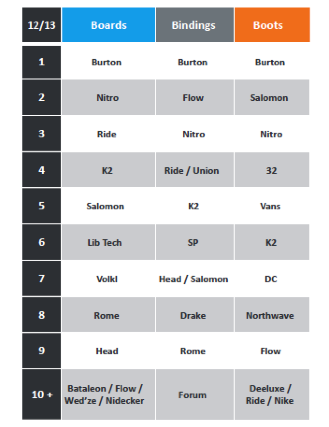

piaci részesedés Európában márka szerint:

az iparág által megosztott információk keresztelemzése lehetővé teszi számunkra, hogy évente megbecsüljük a márkák helyzetét Európában a termékszegmensek szerint: Burton továbbra is minden fronton vitathatatlan piacvezető (2.táblázat). A Nitro snowboard a táblák második helyén marad, és egy helyet szerez a kötésekben. A Ride ismét K2 testvérrel küzd az Európai board márkák dobogójának harmadik helyéért. A Salomon idén is szilárd marad, megszilárdítva ötödik helyét az európai piacon. A Lib Tech már két éve a vezető európai márkák közé tartozik, és megerősíti erős pozícióját, de a Volkl tavaly átvette a Bataleon helyét, utóbbi nem tudta reprodukálni a 2012-es eredményeket.

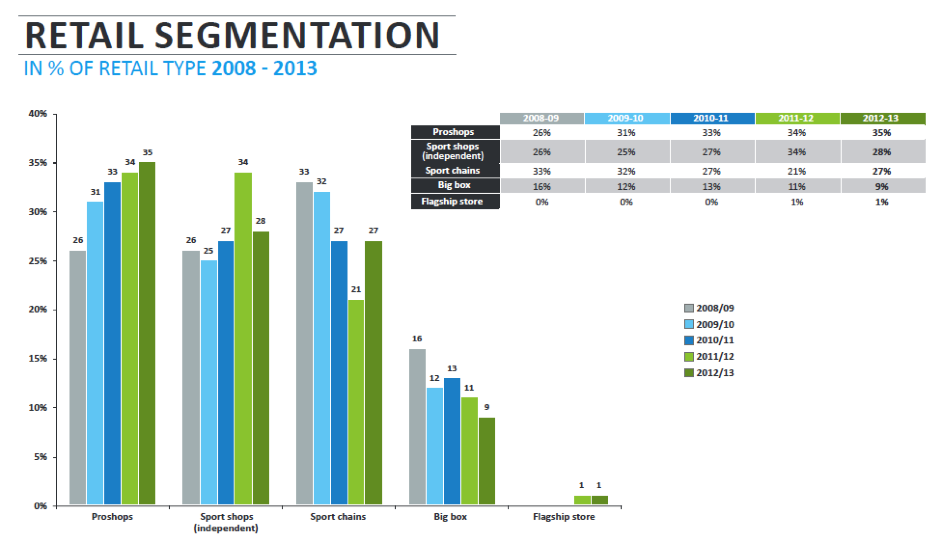

disztribúció:

az előző évadhoz hasonlóan a városokban az üdülőhelyekhez képest a disztribúció kissé csökkent, 61%-os piaci részesedésre (kemény árukban), így 1% elveszett az üdülőhely-alapú értékesítés javára. A bérleti díjakra szánt termékek aránya jelentősen megnőtt, hogy 27% – ra (+4%) rendeződjön, ez a bőséges havazás valóban előnyös volt az üdülőhelyi vállalkozások számára, akiknek kiváló új szezonja volt. A profi szaküzletek immár öt éve folyamatosan erősítik piaci részesedésüket a teljes értékesítés 35% – ára, szemben az előző három év 34% – ával, 33% – ával és 31% – ával. A pro üzletek ezért továbbra is nagyrészt dominánsak. Független sport üzletek, amelyek hozzájárulása 2011/2012-ben katapultált ugyanarra a szintre, mint pro üzletek gyengült kissé, hogy jöjjön vissza körül körülbelül a 2010/2011 szinten 28%.

ez a visszalépés a független sportüzletek részesedését a nemzeti/európai áruházláncokkal azonos szintre emeli. A nagy dobozos üzletek továbbra is elveszítik piaci részesedésüket a snowboardozásban. A snowboardozás speciális vagy speciális disztribúcióba kerül, és ez segít megkülönböztetni a sportot a hagyományos téli sportok szerelmeseinek többségétől, akik hajlamosabbak a nagy nevek és forgalmazók látogatására.

a piac szegmentálása: ár, fegyelem, nem szerint

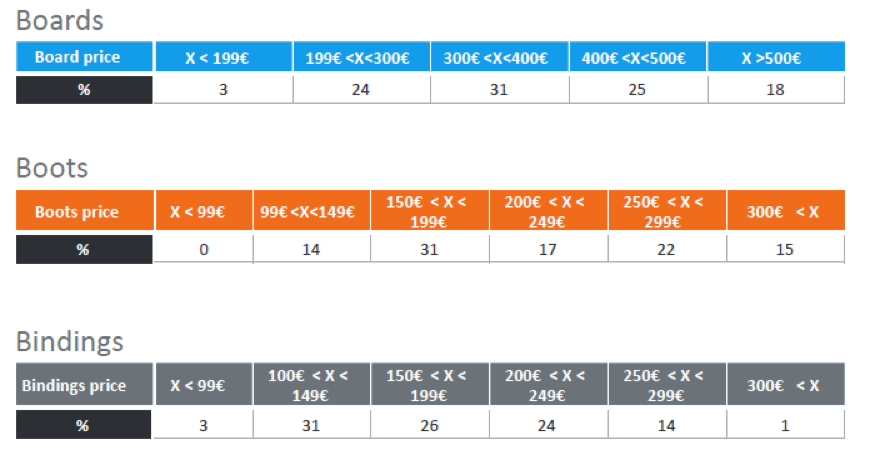

a 200-400 év közötti Férfiak Snowboardjai (kiskereskedelmi ár) jelenleg csak az eladott termékek 55% – át teszik ki, a szegmens idén ismét csökkent, az átlagárat lefelé húzva. A 300-400-as számú év továbbra is a szegmens vezetője a teljes értékesítés 31% – ával (4.táblázat). A 400 év feletti termékek stabilak maradnak, míg a 200 év alatti termékek a piac 1-3% – át teszik ki.

ugyanabban a lélegzetben megjegyezzük, hogy a 200 év alatti termékekkel ellátott csizmák átlagos bevásárlókosár-értéke a tavalyi télen 43% – ról 2011/2012-re 45% – ra csökkent. Ezt a tendenciát tovább hangsúlyozták a kötelező szegmensben, 54-60% – os növekedéssel a 200 év alatti termékek esetében.

ennek eredményeként, és az évek során először, az átlagos deszkák/csizmák/kötések bevásárlókosár csökkent Európában. Eddig nagymértékben támaszkodtunk az értéknövekedésre, hogy ellensúlyozzuk a számok csökkenését, így a 2012/2013-as tél fordulópontot jelent az Európai snowboard forgalom 14% – os visszaesésével.

a fegyelem szempontjából nincs nagy meglepetés, a freestyle és a freeride/freestyle évről évre küzd az első helyért, de a 2012/2013-as télen a tiszta freestyle stall esett, mint egy kő az eladások 34% – ára, szemben az előző télen 47% – kal. A szegmensvezető freeride / freestyle az eladások 43% – ára emelkedett. A freeride / backcountry és a touring szegmensek tovább gyorsulnak az idősebb résztvevők és a szabadtéri sportok szerelmesei körében, elérve a teljes snowboard értékesítés 23% – át. A nagy és kicsi gyártók beléptek ebbe a még mindig innovatív résbe. A nők számára a freeride / freestyle szegmens szintén fontos pozíciót tölt be, a résztvevők több mint 55% – át elnyelve. A tavalyi évvel ellentétben a nők és a 14 év alatti gyermekek részvétele ebben az évben erősödött, megfordítva a tavalyi sajnálatos visszaesést. Visszatértünk az elfogadhatóbb részvételi szintekhez, és ez újra feléleszti a reményt egy olyan sportra, amely mindenki számára nyitott és vonzó a gyermekek számára.

következtetés:

el kell ismernünk, hogy az eladások csökkenése vitathatatlan. Ebben az évben elérte a forgalmat, valamint az értékesítési mennyiségeket. Ugyanakkor, amint azt fentebb láttuk, a résztvevők száma úgy tűnik, nem csökkent. Szóval mi történik? Valójában, csakúgy, mint a szörfpiac, bár a résztvevők száma folyamatosan növekszik, úgy tűnik, hogy a fogyasztás stagnál vagy csökken. Annak ellenére, hogy abszolút kivételes, rekordszámú tél a lovasok számára, úgy tűnik, hogy iparunk visszafejlődik. A kis gyártók bajban vannak, a gyárak pedig átszervezésre szorulnak.

a gazdasági válság, amelyről oly sokat beszélünk, talán végre sikerült utolérnie minket, hogy kellően lerontsa fogyasztóink pénztárcáját, hogy inkább egy szezonra hosszabb ideig tartsák felszerelésüket, vagy akár modernebb berendezéseket béreljenek, hogy ne kelljen kiguberálniuk a vételárat. Jobban, mint valaha, és ez már az előző évek üzenete volt:

– először is vigyázzunk minden fogyasztói korosztályunkra, gyermekeinkre vagy idősekre kivétel nélkül, senkit sem kizárva. A modern kalandorok, mint például Xavier De Le Rue és Jeremy Jones, a snowboard touring egy nagy lehetőség, amíg a felszerelés folyamatosan fejlődik, könnyebbé és praktikusabbá válik. Hány ember hagyta volna már abba a síelést, ha minden alkalommal a hóban kellett ülnie, amikor levágta és levágta a kötését?

– másodszor, hagyjuk abba a kínálatunk frissítését, és inkább azon dolgozzunk, hogy a leader termékeket több évszakon keresztül megőrizzük katalógusainkban. Ezek a túlságosan rendszeres frissítések, amelyek célja a résztvevők kiközösítése, akiknek a felszerelése régi iskolává vált, hozzájárultak a szörfözés megöléséhez… ne tegyük a történelmet ismétlődővé, hanem tanuljunk a múltbeli tapasztalatokból.

-harmadszor, csak azt állítsuk elő, amit eladtunk…a szezon túl korai szakaszában elkerüljük a kedvezmények drámáját, amely megöli a margókat az egész ellátási lánc mentén.

sajnos a 2013/2014 – es termékértékesítés első elemzése ismét csak enyhe csökkenést jelez-itt az ideje, hogy fokozatot váltsunk.