hirdetések:

minden, amit tudnia kell a készpénz-költségvetés elkészítésének módszereiről. A készpénzköltségvetés az egyik legfontosabb költségvetés, amelyet egy vállalkozás készít, mivel minden tranzakció végül készpénzben oldódik meg.

becsléseket tartalmaz a jövőbeni pénzbeáramlásokról és kiáramlásokról.

a Készpénzköltségvetés az összes forrásból származó pénzbevételek és kifizetések előrejelzését mutatja be egy adott időszakra. Ez egy összefoglaló a várható pénzbeáramlásokról és kiáramlásokról egy bizonyos időtartamra.

hirdetések:

amikor a cash flow-k változékonyabbak, de kiszámíthatóak, a készpénzköltségvetést gyakrabban készítik el még ma is. Másrészt, ha a cash flow stabil, készpénz költségvetés készül havonta.

a készpénzköltségvetés elkészítésének módszerei:- 1. Átvételi és fizetési mód 2. Korrigált eredmény módszer vagy Cash Flow módszer 3. Mérleg Módszer.

a készpénzköltségvetés elkészítése a következő lépéseket foglalja magában: 1. Pénzbevételek Becslése 2. A Készpénzkifizetések Becslése 3. Pénzügyi Igények Meghatározása.

- Hogyan készítsünk készpénzes költségvetést: eljárás, módszerek és lépések

- Hogyan készítsünk készpénzes költségvetést? – 3 módszer előkészítése Készpénz költségvetés: bevételek és fizetési mód, Cash Flow módszer és Mérleg módszer

- 1. Átvételi és fizetési mód:

- 2. Korrigált eredménykimutatás:

- 3. Mérleg módszer:

- Készpénz költségvetés – eljárás és módszerek (különös tekintettel az Időeltolódásra a készpénz költségvetésben)

- eljárás:

- a Készpénzköltségvetés előkészítésének módszerei:

- a Készpénzköltségvetés Időeltolódásának konkrét vizsgálata:

- Készpénzköltségvetési módszerek – 3 lépés a Készpénzköltségvetés előkészítésében

- 1.lépés. Pénzbevételek becslése:

- 2.lépés. A készpénzkifizetések becslése:

- 3.lépés. A pénzügyi igények meghatározása:

- lépések a készpénz-költségvetés elkészítésében (készpénz-költségvetési formátummal)

- készpénzes költségvetés elkészítése:

- a Készpénzköltségvetés előkészítésének lépései:

Hogyan készítsünk készpénzes költségvetést: eljárás, módszerek és lépések

Hogyan készítsünk készpénzes költségvetést? – 3 módszer előkészítése Készpénz költségvetés: bevételek és fizetési mód, Cash Flow módszer és Mérleg módszer

Készpénz költségvetés lehet készíteni az alábbi három módszer:

hirdetések:

(1) átvételi és fizetési mód

(2) Korrigált eredmény módszer vagy pénzforgalmi módszer

(3) mérleg módszer

1. Átvételi és fizetési mód:

e módszer alapján becsülik meg a vállalkozás költségvetési időszakra vonatkozó összes Pénzbevételét és kifizetését. Ezt követően az összes becsült pénzbevételt hozzáadják a készpénz nyitóegyenlegéhez, és ebből levonják az összes becsült készpénzfizetést a készpénz záróegyenlegének elérése érdekében.

hirdetések:

a készpénzköltségvetés e módszer szerinti elkészítése során a következő lépéseket kell megtenni:

a) A költségvetési időszak meghatározása:

a készpénzköltségvetés általában egy évre készül, de havonta, negyedévente vagy félévente is elkészíthető, a vállalkozás igényeitől függően. A szezonális iparágak lehet készíteni egy adott szezonban. Ezért a készpénzköltségvetés elkészítése előtt döntést kell hozni a költségvetés időszakáról.

b) a pénzbevételek becslése:

hirdetések:

a második lépés a különböző forrásokból származó pénzbevételek becslése az időszak alatt. A pénzbevételek fő forrásai a készpénzértékesítés, az adósoktól történő beszedés, a befektetésekből származó jövedelem, a részvények és kötvények kibocsátásából származó bevételek stb.

a vállalkozás fő készpénzforrása az értékesítés. Ezért a készpénz-költségvetés pontossága az értékesítési előrejelzés pontosságától függ. A vezetőség a korábbi tapasztalatok alapján előre jelezheti a készpénz-és hitelértékesítések összegét. A hitelértékesítésből származó készpénz beáramlásának időzítése az eladási feltételektől és az ügyfél múltbeli magatartásától függ az adósságaik kifizetésében. Bár az ügyfelek pénzbeáramlásának időzítését nem lehet pontosan megjósolni, a menedzsment tisztességes becslést készíthet a pénzbeáramlásról az ügyfelek adósságfizetési szokásainak tanulmányozásával.

például, ha a múltbeli tapasztalatok azt mutatják, hogy az eladások 20% – a készpénz, az eladások 80% – a hitel, és hogy az adósoktól történő beszedés két hónap elteltével történik, és ha a januári teljes értékesítés Rs-re becsülhető.5 lac, 20%, azaz Rs. Az 1 lac januárban érkezik, az egyenleg pedig Rs.4 lac érkezik márciusban.

C) A készpénzes fizetések becslése:

hirdetések:

a harmadik lépés az időszak alatt teljesíthető készpénzfizetések becslése. Kifizetések teljesíthetők készpénzes vásárlásokért, hitelezőknek történő kifizetésért, bérek kifizetéséért, irodai és értékesítési költségek kifizetéséért, adók megfizetéséért, vagyontárgyak vásárlásáért stb. Az egyes kifizetések kifizetésének valószínű időzítését a múltbeli tapasztalatok alapján is becsülik. Például, ha a hitelezők által engedélyezett hitelezési időszak egy hónap, a januári hitelvásárlások kifizetése február hónapban történik.

a készpénzbevételek és készpénzfizetések összegének becslését követően az összes becsült pénzbevételt hozzáadják a készpénz nyitóegyenlegéhez, és ebből levonják az összes becsült készpénzfizetést a készpénz záróegyenlegének kiszámításához.

2. Korrigált eredménykimutatás:

ebben a módszerben a készpénz-előrejelzést az előrejelzett eredménykimutatásban szereplő nyereség összegének kiigazításával készítik el. Az előrejelzett eredménykimutatásban feltüntetett összes nem pénzbeli ráfordítás (például értékcsökkenés, halasztott bevételi ráfordítás leírása, immateriális javak leírása stb.), a forgóeszközök csökkenése, a rövid lejáratú kötelezettségek növekedése, az állóeszközök értékesítéséből származó bevételek, a kötvények és részvények kibocsátása, a nyitó készpénz egyenleg hozzáadódik az előrejelzett eredménykimutatásban szereplő nyereség összegéhez.

a forgóeszközök növekedése, a rövid lejáratú kötelezettségek csökkenése, az állóeszközök vásárlása, a hitelek visszafizetése, a részvények és kötvények visszaváltása, valamint az osztalékfizetés levonásra kerül a nyereségből. A kapott szám záró készpénz egyenleg.

hirdetések:

más szavakkal, a készpénzegyenleg egy időszakra előre jelezhető a következő képlet segítségével:

nyitó készpénz egyenleg + nettó eredmény, amelyet az előrejelzett eredménykimutatás mutat & veszteség

+ nem készpénzes kiadások + forgóeszközök csökkenése + rövid lejáratú kötelezettségek növekedése

+ állóeszközök értékesítése + részvények és kötvények kibocsátása stb.

hirdetések:

– forgóeszközök növekedése-rövid lejáratú kötelezettségek csökkenése

– állóeszközök vásárlása-részvények és kötvények visszaváltása stb.

= Záró Készpénz Egyenleg.

a készpénzköltségvetés elkészítésének ez a módszere hasonló a Cash Flow kimutatáshoz. A kettő közötti különbség lényege, hogy a Készpénzköltségvetés figyelembe veszi a jövőbeli időszak becsült adatait, míg a Cash Flow kimutatás a tényleges tranzakciókat veszi figyelembe.

3. Mérleg módszer:

E módszer szerint a következő időszak végén költségvetési vagy előrejelzett mérleg készül, figyelembe véve az eszközök és források értékében bekövetkezett változásokat (kivéve a készpénz-és banki egyenlegeket). A költségvetési mérleg két oldala ezután kiegyensúlyozott.

ha a költségvetésben szereplő kötelezettségek összege meghaladja a költségvetésben szereplő eszközöket, a különbség a költségvetési időszak végén becsült készpénzegyenleg lesz. Éppen ellenkezőleg, ha a költségvetésben szereplő eszközök összege meghaladja a költségvetésben szereplő kötelezettségeket, a különbséget a készpénzegyenleg (vagy a folyószámlahitel) hiányának vagy hiányának kell tekinteni.

hirdetések:

a fent tárgyalt három módszer közül az első módszer általában alkalmas a készpénz rövid távú előrejelzésére, míg a másik két módszert a készpénz hosszú távú előrejelzésére használják.

Készpénz költségvetés – eljárás és módszerek (különös tekintettel az Időeltolódásra a készpénz költségvetésben)

eljárás:

a Készpénzköltségvetést általában a konszern pénzügyi osztálya készíti el, és a költségvetés elkészítésekor a következő eljárást fogadják el-

1. Költségvetési időszak:

először is meg kell határozni, hogy mi lesz a költségvetési időszak? Elméletileg lehet rövid távú, valamint hosszú távú, de gyakorlatilag rövid távra készül. Még rövid távon is lehet év, negyedév, hónap vagy hét alapján, de általában negyedévente vagy hathavonta készül, és ezt az időszakot havonta is felosztják.

2. Becsült források és beáramló készpénz:

ez magában foglalja a gyűjtemény a következő három típusú információ-

hirdetések:

(a) mi lesz a pénzbeáramlás forrása egy adott időszakban? A készpénzértékesítésen kívül magukban foglalhatják az adósok beszedését, a részvények pénzének hívását, az állóeszközök értékesítését, a befektetésből származó jövedelmet stb.

b) mennyi összeg érkezik ezekből a forrásokból?

c) Mi lesz a beáramlás időzítése? Például a hitelértékesítés egy hónap elteltével valósul meg, vagy az értékesítés 50% – a az eladást követő hónapban, a fennmaradó 50% pedig az azt követő második hónapban valósul meg.

3. A készpénz alkalmazásának azonosítása:

ez magában foglalja a különböző tételek készpénzfizetésének becslését különböző időpontokban. Ezek a tételek fedezhetik a készpénzes vásárlást, a hitelezőknek történő kifizetést, a bérek kifizetését és a különböző készpénzköltségeket. A hitelezők kifizetéséhez szükséges összegek becslése elsősorban a beszállítók hitelpolitikájától függ. Az üzleti vállalkozás azonban készpénzes fizetéssel kihasználhatja a beszállítók által megengedett kedvezményt.

ami a különböző kiadások kifizetését illeti, az egyes tételek késedelmét a múltbeli tapasztalatok alapján kell figyelembe venni. Érdemes megemlíteni, hogy az ilyen tételek nem szerepelnek a készpénz-költségvetésben, amelyek nem befolyásolják a cash flow-t, mint például a fennálló kiadások, a kétes adósságokra képzett tartalék stb.

hirdetések:

4. A készpénzegyenleg becslése:

ebben az összefüggésben először a költségvetési időszak első napján fennálló készpénzegyenleget határozzák meg, majd ezt követően a költségvetési időszak végén fennálló készpénzegyenleget a várható bevételek és kifizetések alapján becsülik meg.

a készpénzegyenlegek minimális és maximális szintje is meghatározható. Ebben az esetben, ha a készpénzegyenleg bármely időszakban várhatóan kisebb lesz, mint a minimum, a különbözetet fedezheti a banki folyószámlahitel. Ha ez meghaladja a maximális szintet, rövid távú befektetési politikát lehet elfogadni a többlet nyereséges felhasználására.

5. A költségvetés módszerének meghatározása:

a készpénzköltségvetés elkészítésének különböző módszerei vannak. Ezért meghatározzák, hogy melyik módszert fogják elfogadni. Ezt követően a költségvetés elkészítésére a módszer véglegesítése és a rendelkezésre álló információk alapján kerül sor.

a Készpénzköltségvetés előkészítésének módszerei:

három fontos módszer létezik, amelyeket általában a készpénzköltségvetés előkészítésében használnak.

hirdetések:

ezek a módszerek a következők:

a) bevételek és fizetési módok vagy készpénz-elszámolási módszer,

B) költségvetésben vagy előrejelzett mérleg módszer, és

C) pénzforgalmi módszer vagy projekt-előrejelzési módszer.

(a) bevételek és kifizetések módszer:

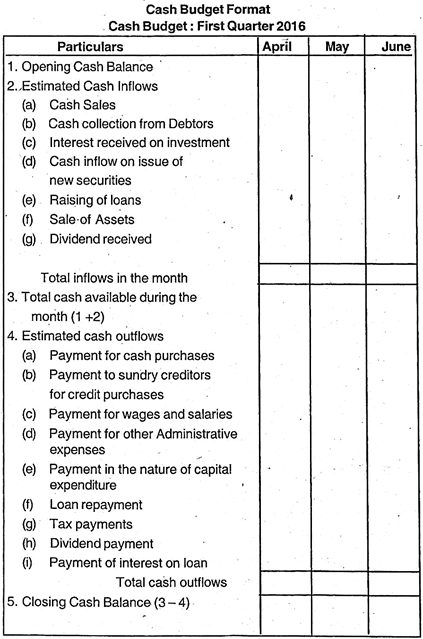

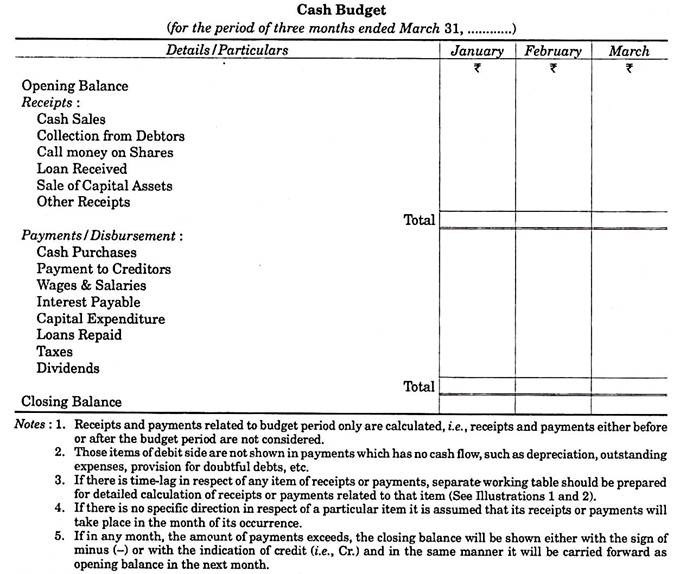

ez a módszer a legegyszerűbb és széles körben használt módszer a készpénz költségvetés. Ebben a módszerben oszlopos kimutatás készül, amelyben az első oszlop a bevételek és kifizetések tételeit mutatja, míg a többi oszlop a bevételek és kifizetések összegét mutatja a költségvetési időszak minden egyes felbomlásakor. Például, készpénzes költségvetést kell készíteni januártól márciusig három hónapra; erre a célra a következő formátum fogadható el-

1. ábra:

a becslések szerint leginkább egy vállalat eladása a következő:

megoldás:

(B) költségvetési vagy tervezett mérleg módszer:

E módszer szerint erőfeszítéseket tesznek a készpénz helyzetének becslésére egy adott időpontban. Ebből a célból költségvetési mérleget készítenek a költségvetési időszak utolsó napjára vonatkozóan, és becslést készítenek a készpénz, a bank vagy a folyószámlahitel kivételével az összes eszköz értékéről ezen a napon. Hasonlóképpen becsülik a kötelezettségeket, a tőkét, a tartalékokat és az eredménykimutatást is. Ha a kötelezettségek teljes oldala meghaladja, a különbözetet az időszak végének kell tekinteni. Ha azonban az eszköz meghaladja a kötelezettségeket, akkor a banki folyószámlahitel pozíciója lesz.

ez a módszer jó a hosszú távú vagy éves készpénz-előrejelzéshez, de csak korlátozott mértékben használható a tervezéshez és az ellenőrzéshez, mivel csak egy adott időpontban becsüli meg a készpénzpozíciót.

2.ábra:

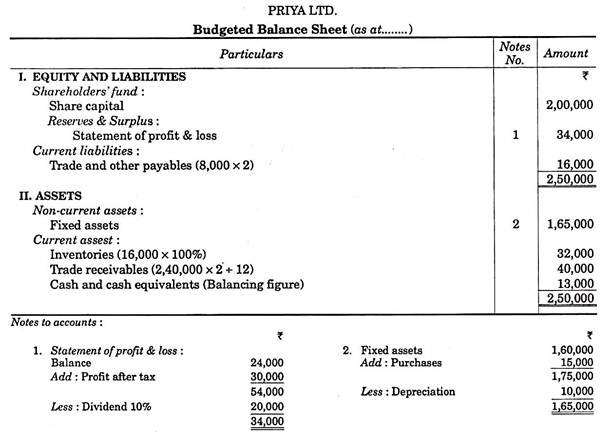

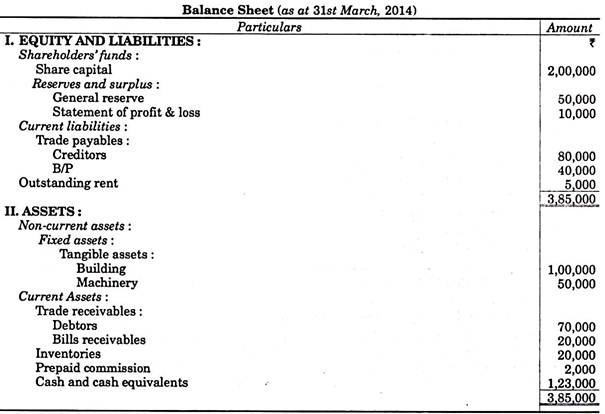

Priya Limited rendelkezik Rs-sel.2,00,000 részvénytőke és Rs.24 000 tartalék Rs ellen.1,60,000 befektetett eszközök. A készletek és a követelések Rs – ek voltak.16,000 és rúpia.52,000 és kereskedelmi és egyéb kereskedelmi kötelezettségek Rs.8,000. Hogy fenntartsák a növekedés a tevékenység állomány szintje javasolt növelni kell 100% – kal az év végéig. Gépek érdemes Rs.Az év során 15 000-et javasolnak a tőkekiadási költségvetés szerint.

az év becsült nyeresége Rs.30,000 töltés után Rs.10 000 értékcsökkenés és a nyereség 50% – a adózásra. A kereskedelmi és egyéb kereskedelmi kötelezettségek valószínűleg megduplázódnak. 10% osztalékot kell fizetni. A követelések becsült értéke 2 hónapig fennálló. Az értékesítési költségvetés az Rs értékesítését mutatja.2,40,000. Becsülje meg a készpénzpozíciót a költségvetési időszak végén.

megoldás:

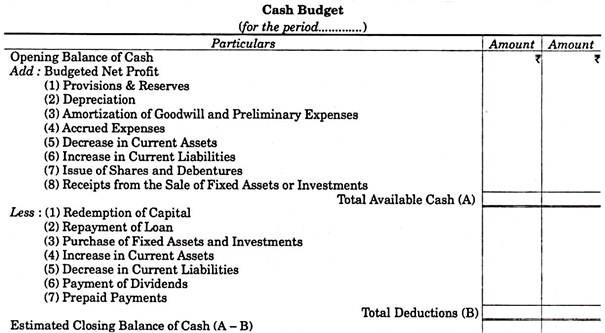

(C) Cash Flow módszer vagy Profit Cash Forecast módszer vagy korrigált nyereség & veszteség módszer:

ez a módszer a cash flow kimutatás technikáján alapul. Általában feltételezik, hogy a nyereség készpénzt hoz az üzleti életbe, ha más eszközök és kötelezettségek nem változnak. A gyakorlatban azonban mindezek a tételek megváltoznak, ezért kiigazításokat kell végezni a készpénz záró egyenlegének kiderítésében.

ebben a módszerben a készpénz-költségvetést a nyitó készpénz-és banki egyenlegek, a tervezett nyereség & Veszteségszámla és a különböző eszközök és kötelezettségek egyenlegei alapján készítik el. E módszer szerint az év során várható nettó működési készpénznyereség összege hozzáadódik a készpénz nyitóegyenlegéhez. Ezt követően kiigazításokat hajtanak végre a forgóeszközök és a rövid lejáratú kötelezettségek várható növekedése vagy csökkenése, valamint a várható adó-és osztalékfizetések tekintetében. Az így kapott készpénzegyenleg a költségvetési időszak végén becsült készpénz.

a módszer alapján a készpénz-költségvetés formátuma a következő lehet:

megfigyelhető, hogy ez a módszer a készpénz költségvetés meglehetősen hasonlít a Cash Flow kimutatás. Az egyetlen különbség azonban az, hogy a Készpénzköltségvetés a jövőbeli adatokkal foglalkozik, míg a Cash Flow kimutatás a múltbeli adatokon alapul.

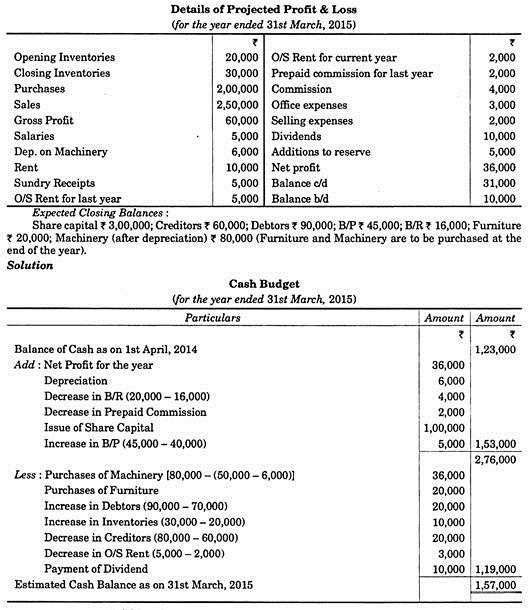

3.ábra:

a következő adatok állnak az Ön rendelkezésére. Akkor van szükség, hogy készítsen egy Készpénz költségvetés szerint korrigált nyereség & veszteség módszer-

a Készpénzköltségvetés Időeltolódásának konkrét vizsgálata:

a készpénzköltségvetés elkészítésekor a bevételek és kifizetések becslésénél fontos tényező az időeltolódás tényezője, azaz a tényleges tranzakció és a tényleges cash flow közötti időkülönbség. Megjegyzendő, hogy az összeget a készpénzköltségvetésben nem a tényleges tranzakció, hanem a tényleges készpénzáramlás alapján rögzítik.

az időeltolódás néhány aspektusa a következő példákkal magyarázható:

(1) az ügyfelek számára engedélyezett hitelidő két hónap. Ez azt jelenti, hogy a januári hiteleladások összege március hónapban, a február pedig április hónapban és így tovább.

(2) a bérek kifizetésének időbeli késése 1/2 hónap. Ez azt jelenti, hogy a januárban esedékes bérek 1/2-át januárban fizetik ki, a fennmaradó 1/2-t pedig február hónapban.

(3) a gyártási költségek kifizetésének időbeli késése 1/8. Ez azt jelenti, hogy a januárban esedékes gyártási költségek 7/8-át januárban fizetik ki, a fennmaradó 1/8-ot pedig február hónapban. Meg kell jegyezni, hogy az összeg a havi kiadások aránya időeltolódás lenne fizetendő a következő hónapban.

(4) A készpénzes értékesítés 25% – A és az értékesítés 50% – a az eladást követő hónapban, a fennmaradó 50% pedig az azt követő második hónapban realizálódik. Ez azt jelenti, hogy ha az értékesítés becslése január hónapban Rs.80 000, majd annak 25% – a, azaz Rs.Az 20,000 készpénzes értékesítésként jelenik meg január hónapban. Az Rs hitelértékesítésének 50% – a.60 000, azaz Rs.Február és március hónapban 30.000-et fognak behajtani az adósoktól.

Készpénzköltségvetési módszerek – 3 lépés a Készpénzköltségvetés előkészítésében

a készpénzköltségvetést általában egy pénzügyi vezető készíti el. Mivel, a készpénzköltségvetés a cég egészéből származó számos becslésen alapul; a pénzügyi menedzsernek konzultálnia kell a cég vezetőivel a készpénzköltségvetés elkészítése során.

a készpénzköltségvetés előkészítése a következő lépéseket foglalja magában:

1. Pénzbevételek becslése

2. A készpénzkifizetések becslése

3. A pénzügyi szükségletek meghatározása

a készpénzköltségvetés elkészítése előtt a pénzügyi menedzsernek meg kell határoznia azt az időszakot, amelyre a költségvetést elkészítik. A készpénzes költségvetési időszakot a vállalat értékesítésének és termelésének stabilitása fényében kell meghatározni.

ha az értékesítés volumene és a termék ára stabil, a termelés többé-kevésbé állandó ütemben ütemezhető, az időszak meglehetősen hosszú lehet az egyéves korláton túl is. Abban az esetben, Illékony ingadozások eladó, időszak a készpénz költségvetés kell rövidíteni.

a lefedendő teljes időtartam meghatározása után a következő lépés annak az egységnek a megfogalmazása, amelybe a teljes időtartamot fel kell osztani. A havi időszakok kényelmes egységet képeznek, mivel szinkronizálódnak a szokásos havi elszámolási időszakkal, és mivel ez lehetővé teszi a cash flow-k szezonális változásainak beépítését. Néhány cég még napi költségvetést is készít.

ebben az esetben a pénzbeáramlások és-kiáramlások előrejelzése egy hónapra korlátozódik, és az erre a hónapra előkészített költségvetési időszak fennmaradó részére havi intervallumokat kell alkalmazni. A folyamat megismétlődik a többi hónapban.

a költségvetési időszak meghatározása után a pénzügyi menedzser megkezdi a költségvetés elkészítését.

a készpénzköltségvetés előkészítésében a következő lépések vesznek részt:

1.lépés. Pénzbevételek becslése:

a pénzbeáramlás előrejelzésében a pénzügyi menedzsernek először is fel kell ismernie a pénzbevételek forrásait. Ez nagymértékben függ az üzleti tevékenység jellegétől. Általában egy üzleti vállalkozás készpénzt szerez készpénzértékesítésből, követelések beszedéséből, hitelből és befektetésekből származó jövedelemből, állóeszközök eladásából stb.

a gyártási és kereskedelmi ágazatokban a készpénzértékesítés és a követelések beszedése képezi a pénzbevételek fő forrását.

így a készpénzes költségvetés az értékesítés előrejelzésével kezdődik. A tervezett értékesítés meghatározására két megközelítés létezik. Ezek közül az első a belső megközelítés, amelyben az eladókat arra kérik, hogy jósolják meg az értékesítést a biztosító költségvetési időszakra. Ezek a becslések termék -, terület-és Hónap-bölcs.

az értékesítési vezető átvizsgálja ezeket a becsléseket a cég számára. Ennek a megközelítésnek a mögöttes korlátja az, hogy figyelmen kívül hagyja az általános gazdasági és Üzleti feltételeket, amelyek határozottan befolyásolják a vállalkozás üzleti tevékenységének volumenét. Ezért sok vállalat külső megközelítést is alkalmaz.

ebben a megközelítésben a gazdasági elemzők előrejelzik az elkövetkező évek gazdasági helyzetét és az ipar értékesítését ebben az időszakban. Ezt követően meg kell becsülni az egyes termékek piaci részesedését, a várhatóan érvényesülő árakat és az új termékek várható vételét.

a külső megközelítésen alapuló értékesítési becsléseket összevetik a belső megközelítéssel, és a kettő közötti különbség esetén kompromisszum születik. Általában a külső előrejelzésnek kell alapul szolgálnia a végleges értékesítési előrejelzéshez. Ez belső előrejelzéssel módosítható. Ez pontosabb értékesítési előrejelzést eredményezne, mint a belső vagy külső megközelítésen alapuló előrejelzés.

miután az értékesítési becslések elkészültek, megkezdődik a pénzügyi menedzser munkája. Meg kell határoznia az értékesítésből származó pénzbevételeket. Először el kell különítenie a készpénzértékesítést a hitelértékesítéstől, figyelembe véve a készpénz és a hitelértékesítés korábbi arányát, figyelembe véve az általános üzleti trend várható változásait és más jelzett feltételeket.

ha nincs időeltolódás az értékesítési pont és a készpénz realizálása között, az értékesítési költségvetésben szereplő becsült eladásokat a készpénzköltségvetésben az adott forrásból származó pénzbevételként kell feltüntetni.

probléma merül fel, ha a cég eladja a számla. Hitelértékesítés esetén az értékesítés helye és a készpénz realizálása között időeltolódás áll fenn. A kettő közötti tényleges időeltolódás a hitelfeltételektől, az ügyfél típusától, valamint a cég hitel-és beszedési politikájától függ. A pénzügyi menedzsernek ezért adatokat kell gyűjtenie a 30 nap, 60 nap stb.

hasznosabb lenne ilyen információkat gyűjteni a különböző értékesítési körzetekből vagy az ügyfelek különböző osztályaiból. Az információkat megfontolt ítélettel kell felhasználni.

miután eldöntötte a hitelértékesítés és a követelések beszedése közötti időintervallumot, a pénzügyi menedzsernek meg kell határoznia a számlákon beszedendő összeget is. Figyelembe véve a cég által kínált készpénzkedvezmények összegét, az ügyfelek fizetési szokásait és a rossz adósságok veszteségeit, meg kell becsülni a számlákon történő beszedés összegét.

általában a múltbeli beszedési rátát alkalmazzák a költségvetési időszak becsült hitelértékesítésére. Az így kapott adatokat hozzáadják az időszak elején fennálló gyűjteményekhez annak érdekében, hogy megkapják az időszak becsült teljes gyűjteményét.

egy üzleti vállalkozásban az értékesítésen kívüli pénzbevételek elhanyagolható hányadot alkotnak. Ezeknek a bevételeknek a becslését is meg kell tenni. Ilyen bevételek például a befektetésekből származó kamatok és osztalékok, az ilyen befektetések felszámolása, a más cégekkel kötött licenciaszerződésekből származó jogdíjak a szabadalmak alatt álló termék gyártására.

az ezekből a forrásokból származó áramlások kis nagyságrendűek, és ha bármilyen pontatlanság merül fel ezen áramlások előrejelzésében, az nem lesz lényeges hatással a teljes készpénzköltségvetésre.

2.lépés. A készpénzkifizetések becslése:

a készpénzköltségvetés felépítésének következő lépése a készpénzkifizetések előrejelzése a költségvetési időszak különböző hónapjaiban. Általában a cég fizet nyersanyag-vásárlásért, közvetlen munkaerőért, zsebből származó kiadásokért, tőkebevonásokért, az eladósodás nyugdíjazásáért és a vállalati kifizetésekért, például osztalékokért. Ezeknek a tételeknek a költségvetése minden bizonnyal alapul szolgál a készpénzigény becsléséhez.

a nyersanyagok vagy késztermékek kifizetésének becsült összege és időzítése a költségvetési időszakban szorosan követi az értékesítési becsléseket, de a kapcsolat nem feltétlenül pontos.

a nagyobb készletek birtoklásáról szóló döntés több vásárlást igényelne, mint ami a tervezett eladások teljesítéséhez szükséges lenne; míg a készletek csökkentéséről szóló döntés lehetővé tenné a már meglévő készleten kívüli becsült értékesítési pozíció teljesítését, ami az előrejelzési időszakra kevesebb beszerzési igényt eredményez, mint egyébként.

a beszerzések és kifizetések időzítését ezért bármikor nehéz megbecsülni az értékesítési becslések és a készletpolitikai döntések alapján, amikor a termelési ütemtervet és a vásárlási programokat becsülték.

a nyersanyagok és késztermékek havi kifizetéseinek előrejelzésében a pénzügyi menedzsernek külön becslést kell tennie a készpénzes vásárlásokról, a számlavásárlásokról, a különböző beszállítók hitelfeltételeiről, amelyek árut szállítanak a cégnek és a készpénzes kedvezményeket, amelyek lehetővé teszik az azonnali fizetést.

meg kell becsülni a költségvetési időszak elején a könyvekben szereplő kötelezettségek kifizetését, valamint az olyan kötelezettségek kifizetésének elhalasztását, amelyek az időszak során keletkeznek, de nem érik el esedékességüket vagy kedvezményüket a végéig.

azok a cégek, amelyek darabszám alapján fizetnek béreket a munkásoknak, előállíthatják a bértömeget azáltal, hogy egyszerűen alkalmazzák a darabszámokat a termelési költségvetésben megkövetelt termelési egységekre, ugyanakkor figyelembe véve a Társaság bérköltségeinek várható növekedését társadalombiztosítási adók, fizetett szabadság és Szabadság, vállalati nyugdíjba történő befizetések, alapok, túlóradíj fizetése és olyan bónuszok, amelyeket a működő ösztönző rendszerek előírhatnak.

ahol a munkásokat órabér alapján fizetik, a bérszámfejtés úgy becsülhető meg, hogy megszorozzuk a termelési költségvetésben tervezett termelési egységek kiszámításához szükséges különféle készségekkel rendelkező munkaórák számát a megfelelő óradíjjal, és hozzáadjuk a fent említett kiegészítő bérköltségeket.

az általános költségek között egyes kiadások, mint például az ingatlanadók, a vagyonbiztosítás, a vezetők fizetésének egy része és bizonyos típusú karbantartási díjak rögzítettek. Ezek a fix költségek várhatóan egy adott szintet tartanak fenn, függetlenül az üzleti volumen változásaitól. De fixity ráfordítás nem jelenti azt, hogy nem fog változni ebben az évben a következő évben.

a helyi önkormányzatok emelhetik ingatlanadó-kulcsaikat, a biztosítótársaságok pedig emelhetik az ingatlanbiztosítás mértékét, vagy az előrejelző cég tervezhet kiegészítéseket az állóeszközökhöz, amelyek további ingatlanadót vonzanak, és a cégnek meg kell fizetnie az ingatlan biztosítási költségeit.

a fix költség tehát azt jelenti, hogy ha változás történik, az új szint érvényesül, függetlenül a jövő évi működés mértékétől. Ezért óvatosnak kell lennie a rögzített általános költségek becslésében.

a változó költségekre vonatkozó becslések definíció szerint várhatóan az értékesítés termelésének arányában változnak. De a nehézségeket nem lehet teljesen elkerülni. Az árak és a költségek jövőbeli változásainak lehetőségei komplikációkat okoznak. Ha a cég termékeinek eladási árait csökkenteni kell az eladók jutalékának változása nélkül; a teljes jutalék csökkenése aligha várható el, hogy arányos legyen az egységértékesítés csökkenésével.

a félig változó kiadások előrejelzési nehézségei két irányból származnak. Először is, e tekintetben a különféle kiadások általában aránytalan eltéréseket mutatnak a műveletek volumenéhez képest. Másodszor, az árak és az árak változása nem kevésbé érinti őket, mint a fix és változó költségeket.

az előrejelzési időszakra vonatkozó alacsonyabb értékesítésre vonatkozó előrejelzés költségvetési céltartalékokkal párosulhat a reklámkiadások jelentős növelésére az eladások további csökkenésének megakadályozása érdekében.

ha a termék piaca kibővül, előfordulhat, hogy kissé növelni kell a hirdetési kiadásokat a piac új részének fedezésére, mivel az eladások maguk is növekedni fognak. Ha azonban a cég érdekelt abban, hogy növelje piaci részesedését, a kiadások növekedése elkerülhetetlenné válik.

ugyanakkor a hirdetési kiadások változása is várható, tekintettel a szélesebb körű lefedettségre vonatkozó döntésre, valamint a reklámdíjak várható növekedésére.

gondosan meg kell becsülni a kamat-és osztalékfizetésre, a kölcsönök visszafizetésére, az adósság törlesztésére, az állóeszközök beszerzésére és a nem működő eszközökre, például ingatlanokra vonatkozó Készpénzigényeket, mivel ezek a gyártási folyamathoz, az értékesítési erőfeszítésekhez és az adminisztrációhoz kapcsolódnak.

3.lépés. A pénzügyi igények meghatározása:

a pénzbeáramlásokra és a kiáramlásokra vonatkozó becslések elkészítése után ezeket összevonva kapjuk meg az egyes hónapok nettó pénzforgalmát vagy kiáramlását. Amikor a nettó cash flow hozzáadódik a kezdeti készpénzegyenleghez, a kapott szám a cég készpénzpozícióját adja.

mivel a cég készpénz pozícióját minden hónapban finance manager lenne, szem előtt tartva a minimális készpénzigény a cég, úgy dönt, hogy a cég lenne szükség, hogy kölcsön bank és más rövid távú forrásokból.

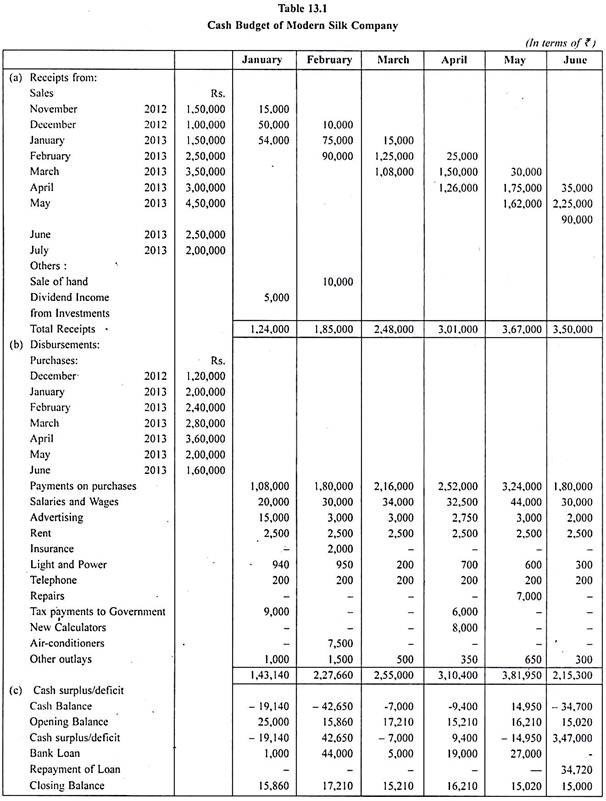

illusztráció:

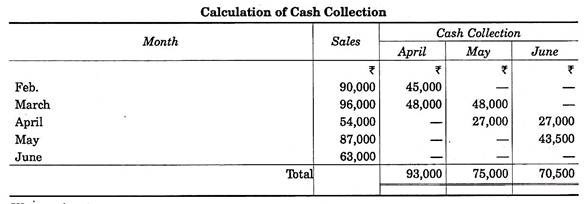

a Modern Silk Company Készpénzköltségvetését hat hónapos időszakra a 13.1.táblázat szemlélteti. Az értékesítés a vállalat elsődleges készpénzforrása. Így a 2013.januári és februári értékesítés a becslések szerint Rs.1,50,000 és Rs.2,50,000, ill.

a 2012.novemberi és decemberi értékesítések szintén meg vannak adva, mivel a korábbi értékesítések egy részét 2013-ig nem lehetett összegyűjteni. Történelmileg 40 az eladások százaléka készpénzre vonatkozik, amelyre 10% – os értékesítési kedvezményt kínálnak.

ez a cég készpénzes kedvezményt ad csak készpénzes vásárlásokra. A teljes értékesítés ötven százalékát az eladás második hónapjában gyűjtik össze. Például a 2,50,000 értékesítés februárban, Rs. 1,00,000 készpénz lesz, de csak Rs. Az 90,000 készpénzben érkezik a 10 százalékos kedvezmény miatt. Rs. Az 1,25,000 márciusban kerül összegyűjtésre; a többi Rs. Áprilisban 25 000-et gyűjtenek. Itt feltételezzük, hogy nem lesz rossz adósság veszteség.

a pénzbevételek egyéb forrásai is szerepelnek a készpénzköltségvetésben. Így a vállalat elvárja, hogy osztalékbevételt kapjon az Rs befektetéséből. 5,000 januárban, az is várható, hogy a cég eladja a telket Rs. 10,000 februárban, 2013.

a vállalat az előző hónapban elegendő készletet vásárol a következő hónapok értékesítésének fedezésére. Az eladott áruk költsége átlagosan a havi értékesítés 80% – át teszi ki (a vásárlási kedvezmények figyelembevétele előtt).

így készülve a márciusi becsült Rs értékesítésre.3,00,000, a cég vásárol anyagok Rs.2,40,000 februárban és ezzel a készletegyenleggel fejezi be a február hónapot.

az anyagok szállítója az árut 10/10 E. O. M., N/30 feltételekkel értékesíti. Ennélfogva, amikor a februári vásárlásokat márciusban fizetik, csak Rs. 2,26,000 készpénz kerül felhasználásra a vásárlási kedvezmény miatt. Az egyéb havi kiadásokat a 13.1.táblázat mutatja.

így januárban a bérek készpénzes kifizetése Rs lenne. 20,000, és reklám kiadások körül Rs. 15,000. A különböző hónapokban várhatóan felmerülő egyéb kiadásokat a 13.1. táblázat is figyelembe veszi.

amikor a pénzbevételeket és a kifizetéseket összevonják, a költségvetési időszak nyitó készpénzegyenlegéhez hozzáadják vagy levonják az eredményadatokat, a Társaság készpénzpozíciója tükröződik. Így a 13.1. táblázatból megjegyezhető, hogy a vállalat kezdeti készpénzegyenlege Rs volt. 25,000.

a januári készpénzhiány várhatóan Rs lesz. 19,140. Mivel, a menedzsment úgy döntött, hogy fenntartja az Rs minimális készpénzegyenlegét. 15,000, a cégnek kölcsön kell kérnie Rs-t. 10,000 ebben a hónapban.

hasonlóképpen, készpénz költségvetés a vállalat azt mutatja, hogy meg kell kölcsönözni hitelt bank az első öt hónapban a költségvetési időszak fedezésére felesleges pénzkiáramlás. A június hónapban, amikor a vállalat arra számít, hogy keresni az első alkalommal készpénz többlet a sorrendben Rs. 3,47,000 a menedzsment visszafizetné a korábbi hónapokban felvett hitel egy részét.

lépések a készpénz-költségvetés elkészítésében (készpénz-költségvetési formátummal)

a készpénz-költségvetés az egyik legfontosabb költségvetés, amelyet egy vállalkozás készített, mivel minden tranzakció végül készpénzre oldódik. Tartalmazza a jövőbeni pénzbeáramlások és kiáramlások becsléseit.

a Készpénzköltségvetés az összes forrásból származó pénzbevételek és kifizetések előrejelzését mutatja be egy adott időszakra. Ez egy összefoglaló a várható pénzbeáramlásokról és kiáramlásokról egy bizonyos időtartamra. Amikor a cash flow-k változékonyabbak, de kiszámíthatóak, a készpénzköltségvetést gyakrabban készítik el még ma is. Másrészt, ha a cash flow stabil, készpénz költségvetés készül havonta.

készpénzes költségvetés elkészítése:

készpénzes költségvetés készül a bevételek és a kifizetések módjáról. Ez a vállalkozások pénzbevételeinek és folyósításának előrejelzése egy költségvetési időszakra.

két alapvető összetevője van:

1. A pénzbevételek becslése, és

2. A készpénzkifizetések becslése

a készpénzköltségvetésben szereplő pénzbevételek a következő mintát követik:

1. Készpénz Értékesítés

2. Behajtás adósoktól

3. Befektetési és osztalékbevételek után kapott kamat.

4. Egyetlen forgalomképes értékpapírok.

5. Új értékpapírok kibocsátása készpénzre.

6. Hitelek felvétele (kölcsönök)

7. Eszközök értékesítéséből származó bevételek

8. Egyéb bevételek

a készpénzkiadások tételei a következőképpen kerülnek bemutatásra:

1. Készpénzes vásárlások

2. Egyéb hitelezőknek történő kifizetések és fizetendő számlák.

3. A bérek és a fizetés, a bérleti díj és egyéb költségek kifizetése.

4. Kifizetés a tőkekiadások jellegében-eszközök vásárlása.

5. Piaci értékpapírok vásárlása.

6. Hiteltörlesztések

7. Adófizetések

8. Értékpapírok visszaváltása.

9. Banki kölcsönök és egyéb kölcsönök kamatai.

10. Osztalékfizetések

11. Egyéb kifizetések.

a Készpénzköltségvetés előkészítésének lépései:

1. A készpénz nyitóegyenlegének megállapítása.

2. Becsülje meg a készpénzbeáramlást a készpénzköltségvetés időszakára.

3. Becsült ütemezése folyósítás vagy készpénzes kifizetések.

4. Ellenőrizze a készpénz záró egyenlegét. Ezt úgy állapítják meg, hogy a várható pénzkiáramlásokat levonják a várható pénzbevételek és a nyitóegyenleg összegéből.