“mi a vállalkozásom értéke?”Ez egy gyakori kérdés, amelyet az üzleti tulajdonosok ingatlantervezési vagy nyugdíjazási célokra tesznek fel, mivel sok esetben vagyonuk nagy része a vállalatukban van kötve. A vállalat valódi értékének megteremtéséhez minősített vásárlóktól kell ajánlatokat kérni. Azonban rövid üzembe a cég eladásra, ez a cikk leírja egy viszonylag egyszerű eszköz közelítő értéke egy magáncég.

a vállalkozás teljes valós piaci értékét gyakran nevezik a vállalat vállalati értékének, vagy a piaci értéknek az adósságokkal együtt, levonva a készpénzt és a pénzeszköz-egyenértékeseket. A vállalati érték kiszámításának értékelési módszerei közé tartozik, de nem kizárólagosan, diszkontált cash flow (DCF) elemzés, nyilvános vállalati részvényárak használata vagy hasonló vállalatok közelmúltbeli iparági tranzakcióinak alkalmazása. A magántőke-és befektetési banki szakemberek által általánosan használt értékelési megközelítés, amelyre itt összpontosítunk, többszörösét alkalmazza a kamat, az adók, az értékcsökkenés és az amortizáció előtti eredményekre (“EBITDA”).

- milyen EBITDA többszöröst kell használnom a vállalati érték kiszámításához?

- milyen EBITDA-t fogok használni a Magánvállalatomnál?

- a vállalati érték és a részvényesi érték közötti különbség megértése

- egyéb közös magánvállalati értékelési módszerek: eszközalapú, diszkontált Cash Flow, piaci érték

- a magánvállalatok értékelésének következő lépései

milyen EBITDA többszöröst kell használnom a vállalati érték kiszámításához?

a 10 millió és 75 millió dollár közötti éves bevételt generáló vállalkozások többsége történelmileg az EBITDA 5,0-8,0-szeres EBITDA többszörösére számít. Az adott magánvállalkozásra alkalmazott EBITDA többszöröse a potenciális vevő kockázat-megtérülési profiljának függvénye. Következésképpen a vállalat vállalati értéke az alábbiakban ismertetett tényezőktől is függ.

a vállalati érték kiszámításának megfelelő EBITDA-többszörösét számos tényező befolyásolja, beleértve, de nem kizárólagosan, az ügyfélkoncentráció szintjét, a vállalat és az ipar növekedési ütemét, a beszállítói koncentrációt, a versenyhelyzetet, a haszonkulcsot, a vállalat méretét, valamint a vezetőség mélységét és erejét. Ezeket a tényezőket egyedileg kell értékelni, és a magánvállalatok értékelésekor teljes mértékben figyelembe kell venni. Például az ügyfélkoncentráció (például egyetlen ügyfél > 20%) gyakran alacsonyabb EBITDA-többszöröst ír elő. Ezzel szemben azok a vállalatok, amelyek kevés ügyfélkoncentrációval rendelkeznek, olyan vonzó végpiacokon vesznek részt, amelyek magas növekedési rátával rendelkeznek, mint például az orvosi vagy a repülőgépipar, vagy egyedi anyagokat vagy folyamatokat használnak, általában az átlagosnál magasabb EBITDA-többszöröseket irányítanak. A potenciális vevő azt is meg akarja mérni, hogy a menedzsment becsüli-e az üzleti növekedés támogatásához szükséges tőkekiadásokat.

milyen EBITDA-t fogok használni a Magánvállalatomnál?

általános gyakorlat, hogy a legutóbbi tizenkét hónapos EBITDA-t használják a vállalati érték kiszámításához, bár bizonyos körülmények között célszerűbb az elmúlt 2 vagy 3 év átlagos EBITDA-ját használni. Például a kisvállalkozások ideiglenes tüskéket vagy eséseket tapasztalhatnak az EBITDA-ban számtalan ügyfél, piaci vagy makrogazdasági kérdés miatt. Ezeknek a kiugró értékeknek a simítása gyakran pontosabban tükrözi a vállalat értékét.

továbbá bevett gyakorlat az EBITDA normalizálása, ami Korrigált EBITDA-t eredményez. Az EBITDA néhány gyakori kiigazítása magában foglalja, de nem kizárólagosan, a nem ismétlődő bevételeket és kiadásokat (perköltségek, számviteli módszerek változásai, létesítményköltségek, bizonyos szakmai díjak stb.), nem üzleti/személyes jellegű költségek (az üzleti életben nem használt autólízingek, a vállalkozáson kívüli családtagoknak történő kifizetések, country club tagság stb.), a létesítmény bérleti díja és / vagy a tulajdonos kompenzációja a valós piaci érték felett vagy alatt. Alternatív megoldásként, néhány EBITDA kiigazítás, amelyet valószínűleg egy potenciális magántőke vagy stratégiai Vevő nem fogad el, tartalmazhat, hatástalan marketing kampányok, a sikertelen termékbemutatókkal kapcsolatos kutatási és fejlesztési költségek vagy évente fizetett bónuszok, de “diszkrecionális”.”

a vállalati érték és a részvényesi érték közötti különbség megértése

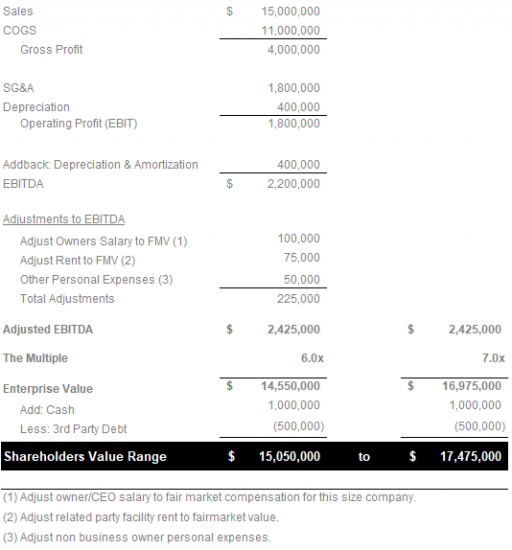

a megfelelő EBITDA többszörös használatának eredménye a vállalkozás értékének reális becslésében, nem tévesztendő össze a részvényesi értékkel. Mivel a vállalkozások jellemzően készpénzmentes, adósságmentes alapon bonyolítanak le tranzakciókat, a részvényesi érték kiszámítása a vállalkozás értékeként történik (EBITDA többszörös X Korrigált EBITDA) plusz készpénz és pénzeszköz-egyenértékesek mínusz harmadik fél adóssága (banki adósság és tőke lízing).

a következő példa bemutatja, hogyan kell kiszámítani a vállalati értéket az EBITDA többszörösének módszerével a fenti fogalmakból:

egyéb közös magánvállalati értékelési módszerek: eszközalapú, diszkontált Cash Flow, piaci érték

míg a vállalati értéknek az EBITDA többszöröseként történő kiszámítására szolgáló fenti módszer, amelyet számtalan üzleti tényező határoz meg, leginkább a magántőke-és befektetési banki tevékenységre támaszkodik, ez nem az egyetlen értékelési módszer a magánvállalatok számára.

- eszközalapú értékelési módszer: Ez a megközelítés a társaság mérlegét vizsgálja, levonva a teljes kötelezettség értékét a társaság teljes nettó eszközértékéből. Az eszközalapú értékelésnek két megközelítése van:

- folytatódó megközelítés: ha az üzleti terv folytatja működését anélkül, hogy bármilyen eszközt azonnal eladna, akkor az eszközalapú üzleti értékelés folytatódó megközelítését kell alkalmaznia.

- felszámolási érték megközelítés: ezzel szemben, ha a vállalkozás felszámolás alatt áll, akkor a felszámolási érték eszközalapú értékelési módszert kell alkalmaznia. Itt az érték nettó készpénzen alapul, amely akkor létezne, ha az üzlet megszűnik és eladja az eszközöket. Kiszámíthatóan, ez a megközelítés gyakran a valós piaci érték alatti értékelést eredményez.

- diszkontált Cash Flow (DCF) értékelési módszer: a jövedelem-megközelítésnek is nevezik, a DCF értékelési módszer inkább a vállalat pénzügyi információira támaszkodik. Ez lehetővé teszi a DCF egyik legfontosabb előnyét más értékelési technikákkal szemben: abszolút alapon értékeli a vállalatokat, megszüntetve a szubjektivitást. A DCF egy vállalkozást a megfelelő időszakra vonatkozó tervezett cash flow alapján értékel, reális diszkontráta alkalmazásával a jelenértékhez igazítva.

- piaci érték értékelési módszer: Ez a módszer összehasonlítja a vállalkozást hasonló vállalatokkal. Ideális esetben egy vállalat precedens tranzakciókból származó pénzügyi információkat használna a pontos értékeléshez. Amint azt a cikk elején említettük, egyes vállalkozások tulajdonosai az iparágukban működő állami vállalatok piaci kapitalizációs adataihoz fordulnak, hogy megpróbálják extrapolálni vállalataik értékét az iparági átlagok alapján. Egy figyelmeztetés: Ez a módszer nem veszi figyelembe a képességek, a tervezett növekedési ráták, az immateriális javak és más releváns tényezők különbségeit. A legjobb esetben az állami vállalatok átlagos piaci kapitalizációjának emelkedő tendenciája a piac egészének erős növekedési ütemét jelezheti.

a magánvállalatok értékelésének következő lépései

ez a cikk keretet adott a magánvállalatok vállalati értékének becsléséhez. Mint korábban említettük, a valódi értéket csak minősített vásárlók ajánlatainak kérésével lehet megállapítani. Lehetséges azonban a vállalati érték ésszerűen közelítése egy képzett szakember segítségével, aki segíthet a kritikus értékelési tényezők azonosításában és számszerűsítésében.

a következő cikk feltárja véleményünket a vállalati értéket befolyásoló kritikus tényezőkről, beleértve:

- EBITDA

- bevételi trendek

- haszonkulcsok

- ügyfél koncentráció

- ipari növekedési ütem

- a vezetőség ereje és mélysége

- versenyelőnyök

az MCM capital egy Cleveland, OH alapú alsó középpiaci Magántőke-Alap, amely a niche gyártási és értéknövelt disztribúciós vállalkozások megszerzésére összpontosít, amelyek 10-75 millió dollár éves bevételt generálnak.