” mikä on yritykseni arvo?”Tämä on yleinen kysymys, jota yritysten omistajat esittävät jäämistösuunnittelua tai eläkkeelle siirtymistä varten, koska monissa tapauksissa suurin osa heidän varallisuudestaan on sidottu heidän yritykseensä. Yrityksen todellisen arvon määrittäminen edellyttää tarjousten pyytämistä päteviltä ostajilta. Kuitenkin, lukuun ottamatta yrityksen myyntiin saattamista, tässä artikkelissa kuvataan suhteellisen yksinkertainen keino lähentää yksityisen yrityksen arvoa.

yrityksen käypää kokonaisarvoa kutsutaan usein yrityksen Yritysarvoksi tai sen markkina-arvon summaksi velat mukaan lukien vähennettynä sen rahavaroilla. Yrityksen arvon laskemiseen käytettäviin arvostusmenetelmiin kuuluvat muun muassa diskontatun kassavirran (diskontattu kassavirta, DCF) analysointi, julkisten yritysten osakekurssien käyttäminen tai vastaavien yritysten viimeaikaisten toimialakohtaisten liiketoimien soveltaminen. Private equity-ja investment banking-ammattilaisten yleisesti käyttämä arvostusmenetelmä, johon keskitymme tässä, koskee moninkertaista tulosta ennen korkoja, veroja, poistoja ja kuoletuksia (”EBITDA”).

- mitä KÄYTTÖKATTEKERROINTA pitäisi käyttää yrityksen arvon laskemiseen?

- mitä KÄYTTÖKATTETTA käytetään yksityisen yritykseni arvostuksessa?

- yrityksen arvon ja osakkeenomistajien arvon välisen eron ymmärtäminen

- muut yksityiset yritykset arvostusmenetelmät: Varallisuusperusteinen, diskontattu kassavirta, markkina-arvo

- Next Steps For Private Company Valuation

mitä KÄYTTÖKATTEKERROINTA pitäisi käyttää yrityksen arvon laskemiseen?

suurin osa liiketoiminnoista, jotka tuottavat 10-75 miljoonan dollarin vuositulot, on perinteisesti ollut LIIKEVOITTOKERTOIMIA 5,0 – 8,0 x käyttökatteen välillä. Tiettyyn yksityiseen liiketoimintaan sovellettava KÄYTTÖKATTEKERROIN perustuu potentiaalisen ostajan näkemykseen sen riski-tuottoprofiilista. Näin ollen yrityksen arvo riippuu myös jäljempänä esitetyistä tekijöistä.

yrityksen arvoa laskettaessa sopivaan KÄYTTÖKATTEKERTOIMEEN vaikuttavat useat tekijät, kuten asiakaskeskittymä, yrityksen ja toimialan kasvuvauhti, toimittajakeskittymä, kilpailuasema, voittomarginaalit, yrityksen koko sekä johtoryhmän syvyys ja vahvuus. Nämä tekijät on arvioitava yksilöllisesti ja otettava huomioon kokonaisuudessaan arvioitaessa yksityisiä yrityksiä. Esimerkiksi asiakaskeskittymä (esimerkiksi yksittäinen asiakas > 20%) sanelee usein alhaisemman KÄYTTÖKATTEKERTOIMEN. Toisaalta yritykset, joilla on vain vähän asiakaskeskittymiä ja jotka osallistuvat houkutteleville loppumarkkinoille, joilla on suuri kasvunopeus, kuten lääketieteellisiin tai ilmailualan yrityksiin, tai käyttävät ainutlaatuisia materiaaleja tai prosesseja, saavuttavat tyypillisesti keskimääräistä korkeampia KÄYTTÖKATTEKERTOIMIA. Potentiaalinen ostaja haluaa myös arvioida johdon arvion pääomamenoista, joita tarvitaan liiketoiminnan kasvun tukemiseen.

mitä KÄYTTÖKATTETTA käytetään yksityisen yritykseni arvostuksessa?

yrityksen arvon laskennassa käytetään yleisesti viimeisintä kahdentoista kuukauden käyttökatetta, joskin tietyissä olosuhteissa saattaa olla tarkoituksenmukaisempaa käyttää viimeisten 2 tai 3 vuoden keskimääräistä käyttökatetta. Esimerkiksi pienyritykset voivat kokea tilapäisiä piikkejä tai notkahduksia KÄYTTÖKATTEESSA johtuen lukemattomista asiakas -, markkina-tai makrotaloudellisista kysymyksistä. Näiden poikkeamien tasoittaminen antaa usein tarkemman kuvan yrityksen arvosta.

lisäksi on yleinen käytäntö normalisoida käyttökate, jolloin saadaan oikaistu käyttökate. Joitakin yleisiä käyttökatteeseen tehtäviä oikaisuja ovat muun muassa kertaluonteiset tuotot ja kulut (oikeudenkäyntikulut, kirjanpitomenetelmien muutokset, toimitilojen siirrot, tietyt asiantuntijapalkkiot jne.), muut kuin liiketoimintaan/henkilökohtaiseen liittyvät kulut (autovuokraukset, joita ei käytetä liiketoiminnassa, maksut yrityksen ulkopuolisille perheenjäsenille, country club-jäsenyydet jne.), laitosvuokra ja / tai omistajakorvaus, joka ylittää tai alittaa käyvän markkina-arvon. Vaihtoehtoisesti jotkut käyttökatteen oikaisut, joita potentiaalinen pääomasijoittaja tai strateginen ostaja ei todennäköisesti hyväksy, voivat sisältää tehottomia markkinointikampanjoita, epäonnistuneisiin tuotelanseerauksiin liittyviä tutkimus-ja kehityskuluja tai bonuksia, jotka maksetaan vuosittain mutta joita pidetään ”harkinnanvaraisina.”

yrityksen arvon ja osakkeenomistajien arvon välisen eron ymmärtäminen

asianmukaisen käyttökatteen käyttäminen moninkertaisena johtaa realistiseen arvioon yrityksen arvosta, jota ei pidä sekoittaa osakkeenomistajien arvoon. Koska liiketoiminnot toimivat yleensä rahattomina ja velattomina, osakkeenomistajien arvo lasketaan yrityksen arvona (EBITDA Multiple x Adjusted EBITDA) plus rahavarat miinus kolmannen osapuolen velka (pankkien velka ja pääomaleasingsopimukset).

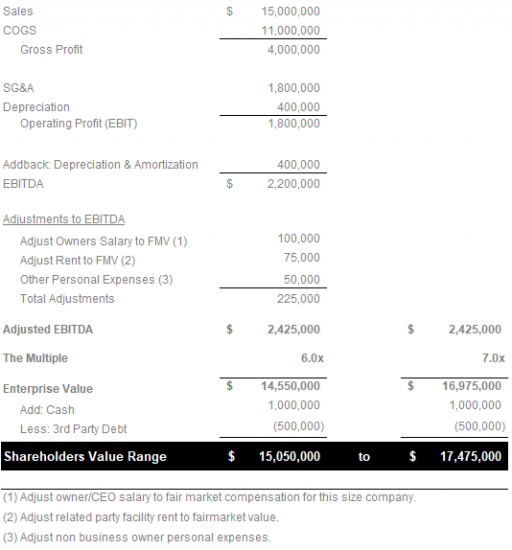

seuraava esimerkki havainnollistaa, miten yrityksen arvo lasketaan käyttökatteen Kerrannaismenetelmällä edellä mainituista käsitteistä:

muut yksityiset yritykset arvostusmenetelmät: Varallisuusperusteinen, diskontattu kassavirta, markkina-arvo

vaikka edellä mainittu menetelmä yrityksen arvon laskemiseksi käyttökatteen kerrannaisena, joka määritetään lukuisilla liiketoimintatekijöillä, perustuu eniten pääomasijoittamiseen ja investointipankkitoimintaan, se ei ole ainoa arvostusmenetelmä yksityisille yrityksille.

- Varallisuusperusteinen arvostusmenetelmä: tässä lähestymistavassa tarkastellaan yhtiön tasetta ja vähennetään sen velkojen arvo yhtiön kokonaisnettoarvosta. Omaisuuseriin perustuvaan arvostukseen on kaksi lähestymistapaa:

- toiminnan jatkuvuus: jos liiketoiminta aikoo jatkaa toimintaansa myymättä välittömästi omaisuuseriä, sen olisi sovellettava omaisuuseriin perustuvaan liiketoiminnan arvostamiseen toiminnan jatkuvuutta koskevaa lähestymistapaa.

- Realisointiarvoon perustuva lähestymistapa: vastaavasti, jos liiketoiminta lopetetaan, sen olisi sovellettava realisointiarvoon perustuvaa omaisuuseriin perustuvaa arvostusmenetelmää. Tässä arvo perustuu nettokassaan, joka olisi olemassa, jos liiketoiminta lopetettaisiin ja omaisuus myytäisiin pois. Ennustettavissa on, että tämä lähestymistapa tuottaa usein käypää markkina-arvoa alhaisemman arvostuksen.

- diskontatun kassavirran (DCF) arvostusmenetelmä: DCF: n arvostusmenetelmä perustuu enemmän yrityksen taloudellisiin tietoihin. Tämä mahdollistaa yhden DCF: n tärkeimmistä eduista muihin arvostusmenetelmiin verrattuna: se arvioi yrityksiä absoluuttisesti ja poistaa subjektiivisuuden. DCF arvioi liiketoiminnan, joka perustuu sen ennakoituun kassavirtaan sopivalla ajanjaksolla, oikaistuna nykyarvoon käyttämällä realistista diskonttokorkoa.

- markkina-arvon Arvostamismenetelmä: tässä menetelmässä verrataan liiketoimintaa vastaaviin yrityksiin. Ihannetapauksessa yritys käyttäisi aikaisempien liiketoimien taloudellisia tietoja saadakseen tarkan arvion. Kuten tämän artikkelin alussa mainittiin, jotkut yritysten omistajat kääntyvät markkina-arvo tietoja julkisten yritysten toimialansa yrittää ekstrapoloida arvo niiden yritysten perusteella Alan keskiarvoja. Varoituksen sana: tässä menetelmässä ei oteta huomioon eroja valmiuksissa, ennustetussa kasvuvauhdissa, aineettomissa hyödykkeissä ja muissa merkityksellisissä tekijöissä. Parhaassa tapauksessa alan keskimääräisen markkina-arvon noususuuntaus julkisissa yhtiöissä voi kertoa koko markkinoiden voimakkaasta kasvuvauhdista.

Next Steps For Private Company Valuation

tässä artikkelissa on esitetty puitteet yksityisen yrityksen yritysarvon arvioimiseksi. Kuten edellä todettiin, todellinen arvo voidaan määrittää vain pyytämällä tarjouksia päteviltä ostajilta. Yrityksen arvoa on kuitenkin mahdollista arvioida kohtuullisen tarkasti sellaisen pätevän ammattilaisen avulla, joka voi auttaa kriittisten arvostustekijöiden tunnistamisessa ja kvantifioimisessa.

seuraavassa artikkelissa tarkastellaan näkemystämme kriittisistä tekijöistä, jotka vaikuttavat yrityksen arvoon mm.:

- käyttökate

- liikevaihdon kehitys

- voittomarginaalit

- Asiakaskeskittymä

- toimialan kasvuvauhti

- johtoryhmän vahvuus ja syvyys

- kilpailuedut

MCM capital on clevelandilainen alemman keskimarkkinan pääomasijoitusrahasto, joka keskittyy hankkimaan niche manufacturing-ja value added distribution-yrityksiä, jotka tuottavat 10-75 miljoonan dollarin vuositulot.