Konsernitodistusvaatimukset vuosille 2020-21 täytetään useimpien työnantajien Single Touch Payroll (”STP”) – menettelyillä, jotka antavat verotuksellisen tuloslaskelman.

vuodesta 2021 on yleinen takaraja vuoden lopun viimeistelylle 14.heinäkuuta. Kiinteässä asemassa olevien työntekijöiden osalta päätös on 30. Syyskuuta, tai sellaisten pienten työnantajien (alle 20 työntekijää) osalta, joiden palveluksessa on vain läheisessä asemassa olevia työntekijöitä, veroilmoituksen jättöpäivä. Katso vuoden lopun viimeistely STP: n kautta.

kaikista maksuista, joita ei ole ilmoitettu STP: n kautta, vaaditaan edelleen maksuselvitys.

STP-menettelyissä edellytetään, että työnantajat tekevät verotoimistolle loppusijoitusilmoituksen palkanlaskennan vuotuisen käsittelyn päätyttyä.

siinä vaiheessa palkkatiedot muuttuvat ”verovalmiiksi” ja työntekijöiden veroilmoitukset esitäytetään tiedoilla. Muiden kuin läheisten työntekijöiden osalta tämä tarkoittaa, että tietojen pitäisi olla nähtävillä mygovissa 31.heinäkuuta mennessä.

Yhden kosketuksen palkanlaskenta on pakollinen useimmille työnantajille 1.7.2019 alkaen. Niistä maksuista, joita ei ole tilikauden aikana ilmoitettu Single Touch-Palkanlaskentajärjestelmän kautta, vaaditaan edelleen vuosiraportti verovirastolle. Katso hyväksytyn koulutusorganisaation Vaatimukset (Ei-STP) maksuselvityksille

- maksuselvitys kadonnut, puuttuva tai virheellinen

- ota yhteyttä työnantajaasi

- Tarkista OmaVero

- muodosta uudelleen tietueista

- työntekijä, joka työskentelee osan vuotta – osan vuotta maksuselvitykset

- lisätietoja

- näin tarkistat myGov: n palkanmaksun (my.gov.au)

- Single Touch Payroll and payment summaries 2019

- vuoteen 2019 asti

maksuselvitys kadonnut, puuttuva tai virheellinen

Vaiheet, jotka voit ottaa:

- ota yhteyttä työnantajaasi saadaksesi tiedot

- Tarkista omaverotiedoistasi, onko tiedot täytetty etukäteen.

- muodosta TIEDOT uudelleen saatavilla olevista asiakirjoista, kuten palkkakuitteista, tiliotteista jne.

näitä vaiheita selitetään tarkemmin jäljempänä.

terminologia:

”maksuselvitys” tarkoittaa vuotuista palkkaselvitystä, joka on annettu jokaiselle työntekijälle ennen yhden kosketuksen palkanlaskennan käyttöönottoa tai tällä hetkellä, jos STP: tä ei käytetä. Maksutiedot voidaan antaa paperimuodossa tai sähköisessä muodossa (esim.PDF). Jotkut seniorit kutsuvat niitä edelleen ”ryhmätodistuksiksi”.

vastaavaa sähköistä asiakirjaa Single Touch-Palkanlaskentajärjestelmässä (nykyisin useimmat työnantajat) kutsutaan ”tuloslaskelmaksi”. Tuloslaskelma tulee todennetuksi, kun sillä on ”Tax Ready” – status myGov-rekisterissä.

ota yhteyttä työnantajaasi

Jos maksuyhteenveto on saatu mutta myöhemmin kadonnut, voit pyytää työnantajan allekirjoittamaa korvaavaa korvausta ja käyttää sitä veroilmoituksen täydentämiseen.

sen ei tarvitse olla samannäköinen korvaaja. Työnantajalta saatua allekirjoitettua kirjettä tai jopa valokopiota, jossa esitetään kaikki yksityiskohdat, voidaan käyttää, kunhan siinä on kaikki tarvittavat tiedot.

Jos sinulle toimitetut maksutiedot ovat virheellisiä tai (esim.) päällekkäisiä, paras paikka aloittaa työt on työnantajalta tarvittavien korjausten tekemiseksi.

Tarkista OmaVero

Omaveron käyttäjät tai verovelvolliset, joilla on veroasiamies, voivat tutustua palkkatietoihin omaveron sähköisistä esitäytöistä tai Veroasiamiehen portaalin kautta, jos työnantaja on tehnyt tarvittavat ilmoitukset.

Jos tiedot ovat saatavilla omaverossa, mutta eivät ”Verovalmiina”, voit silti käyttää niitä veroilmoituksen jättämiseen, mutta Verotoimisto varoittaa mahdollisuudesta, että numerot muuttuvat, kun ne on saatu valmiiksi. Tämä voi vaatia myöhemmin muutettu arviointi ja muita mahdollisesti haitallisia seurauksia, joten on parasta välttää, ellet ole varma numerot ovat tarkkoja.

muodosta uudelleen tietueista

Jos työnantajalta tai verkosta saatuja vuotuisia yhteenvetoja palkkatiedoista ei yksinkertaisesti ole saatavilla, saatat joutua viimeisenä keinona arvioimaan palkkatiedot muista saatavilla olevista tiedoista, kuten pankkitiedoista ja palkkalaskelmista.

Jos käytät tätä menetelmää, muista pitää todisteet laskentatiedoista verotietoissasi. Lakisääteistä ilmoitusta ei enää vaadita (kuten aiempina vuosina).

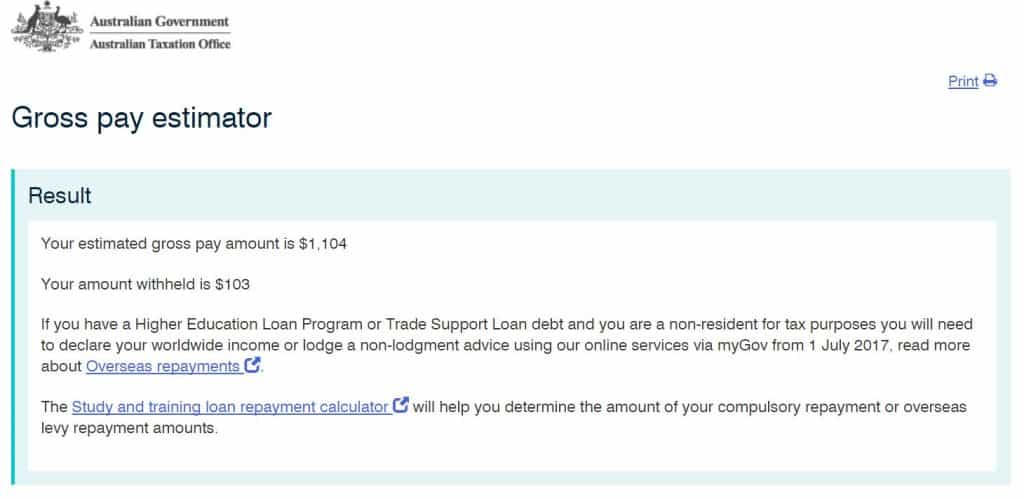

ennakonpidätyksen arvioimiseksi verovirasto tarjoaa bruttopalkka-estimaattorin. Laskurin avulla voit syöttää nettomääräisen palkkasumman ja palauttaa bruttopalkkasumman. Jos sinulla on pankkitietoja saaduista nettopalkoista, voit ehkä arvioida tarkasti veroilmoitukseesi laitettavat bruttopalkat.

Katso edelleen: tuloslaskelma viimeistelemätön tai puuttuva maksuselvitys

työntekijä, joka työskentelee osan vuotta – osan vuotta maksuselvitykset

yhdellä kosketuksella palkanlaskenta työntekijän tuloslaskelma voidaan” viimeistellä ” (ts. työnantaja tekee loppusijoitusilmoituksen), eikä maksuselvitystä tarvitse antaa. Työntekijän veroilmoituksen esitäytös tapahtuu kuitenkin vasta tilikauden päättymisen jälkeen.

loppusijoitukset voidaan myös perua, jolloin työntekijä voidaan esimerkiksi palkata uudelleen saman tilikauden aikana.

ennen yhden kosketuksen palkanlaskentaa ennen tilikauden päättymistä (30.6.) lähtevä työntekijä voi pyytää maksuselvityksen tekemistä ennen normaalin vuoden lopun 14.7. määräaikaa.

pyyntö on tehtävä kirjallisesti ja viimeistään 21 päivää ennen vuoden loppua.

työnantajalla on 14 päivää aikaa toimittaa maksuyhteenveto, ellei työntekijä ole saanut raportoitavaa luontoisetua. Raportoitavat luontoisedut lasketaan FBT-vuoden lopussa, joka on 31.Maaliskuuta.

lisätietoja

- Yhden kosketuksen palkkatietojen viimeistely (työnantajille)

- ilmoita työnantajan maksamattomat Supermaksut: aloita tästä

- työnantajille: maksuselvitykset ja vuosikertomukset – erääntyvät 14.elokuuta (jos ei-STP).

- tietoja jo jätetyn veroilmoituksen oikaisemisesta – Katso tästä.

- voit ottaa yhteyttä suoraan verotoimistoon mistä tahansa asiasta aloita tästä.

näin tarkistat myGov: n palkanmaksun (my.gov.au)

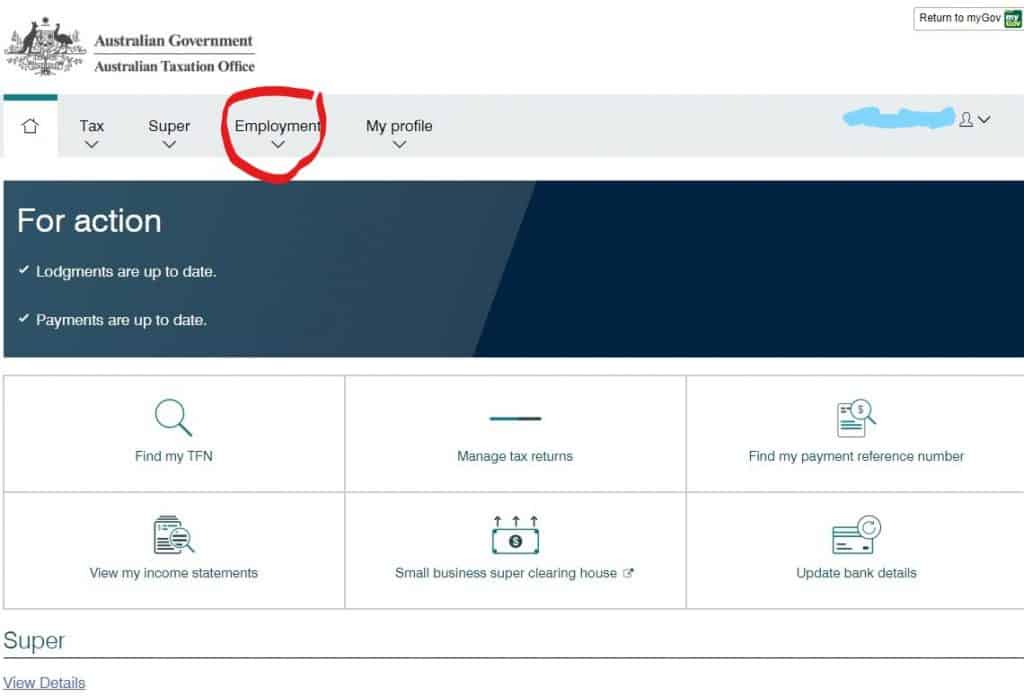

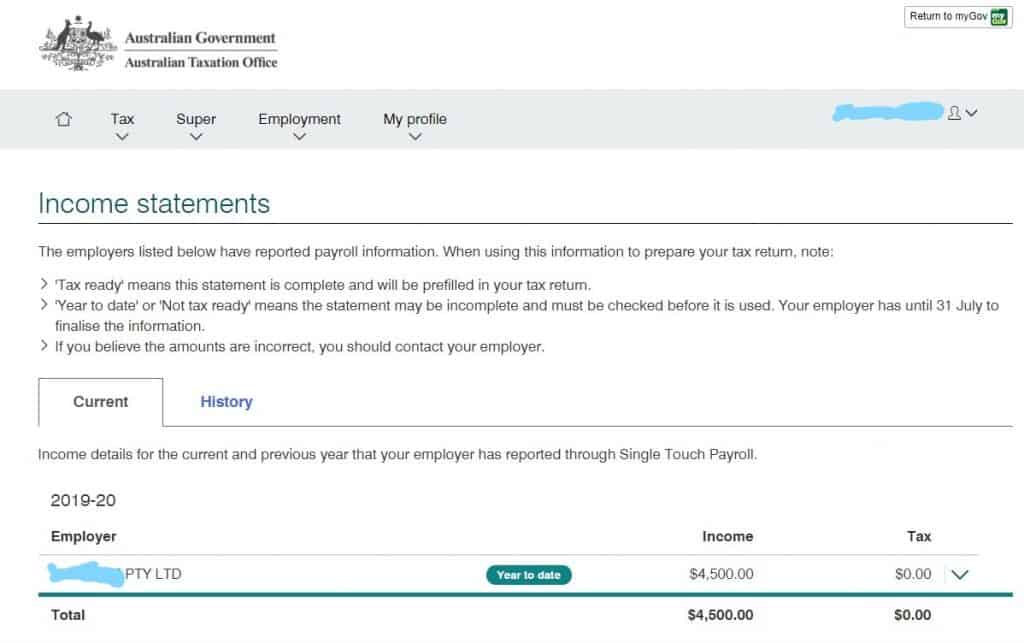

Kun suurin osa työnantajista käyttää yhden kosketuksen palkanmaksua, kaikki palkkamaksusi päivitetään jatkuvasti myGOV-alustalle jokaisen palkkajuoksun yhteydessä.

voit tarkistaa palkkasi vuositasolta, kirjautua sisään myGOV-portaaliin ja valita ATO-palvelut.

Valitse näytön yläreunasta (tai mobiilin vasemmasta ylälaidasta) työsuhdetiedot.

työtietojen laajennetusta valikosta valitaan ”tuloslaskelmat”. Näin näet työnantajasi ja työtulosi tähänastisesta vuodesta.

Single Touch Payroll and payment summaries 2019

STP summaries deadline in 2019 online availability (via mygov portal) is 31 July 2019.

isommat työnantajat (yli 19 työntekijää) velvoitettiin ottamaan STP: n online-raportointi käyttöön 1.7.2018 alkaen. Pienemmät työnantajat velvoitettiin osallistumaan 1.7.2019 alkaen.

työnantajien on edelleen toimitettava maksuselvitys kaikista maksuista, joita ei ole ilmoitettu STP: n kautta.

työntekijät, joiden työnantaja on aloittanut raportoinnin STP: n kautta, eivät saa maksutiivistelmiä, mutta he voivat saada yhteenvetotiedot myGOV: n tai veroasiamiehen kautta.

vuoteen 2019 asti

vuoteen 2019 asti (ja sen jälkeen muiden kuin STP-palkkojen osalta) palkansaajille oli annettava kunkin vuoden 14 päivään heinäkuuta mennessä maksuselvitykset, jotka kattoivat edellisen vuoden ja 30 päivän kesäkuuta ansiot.

tietojen antamisen jälkeen työnantaja lähettää (tai välittää ne sähköisesti) verotoimistoon (14.8.), jolloin verovelvolliset voivat luovuttaa tiedot myGov/omaveroon, jos he jättävät oman ilmoituksensa verkossa.

Katso tästä linkistä yksityiskohtaista tietoa maksuselostelomakkeista (ei-STP) ja työnantajille suunnatuista ohjeista.

Tämä sivu on viimeksi muokattu 2021-06-05