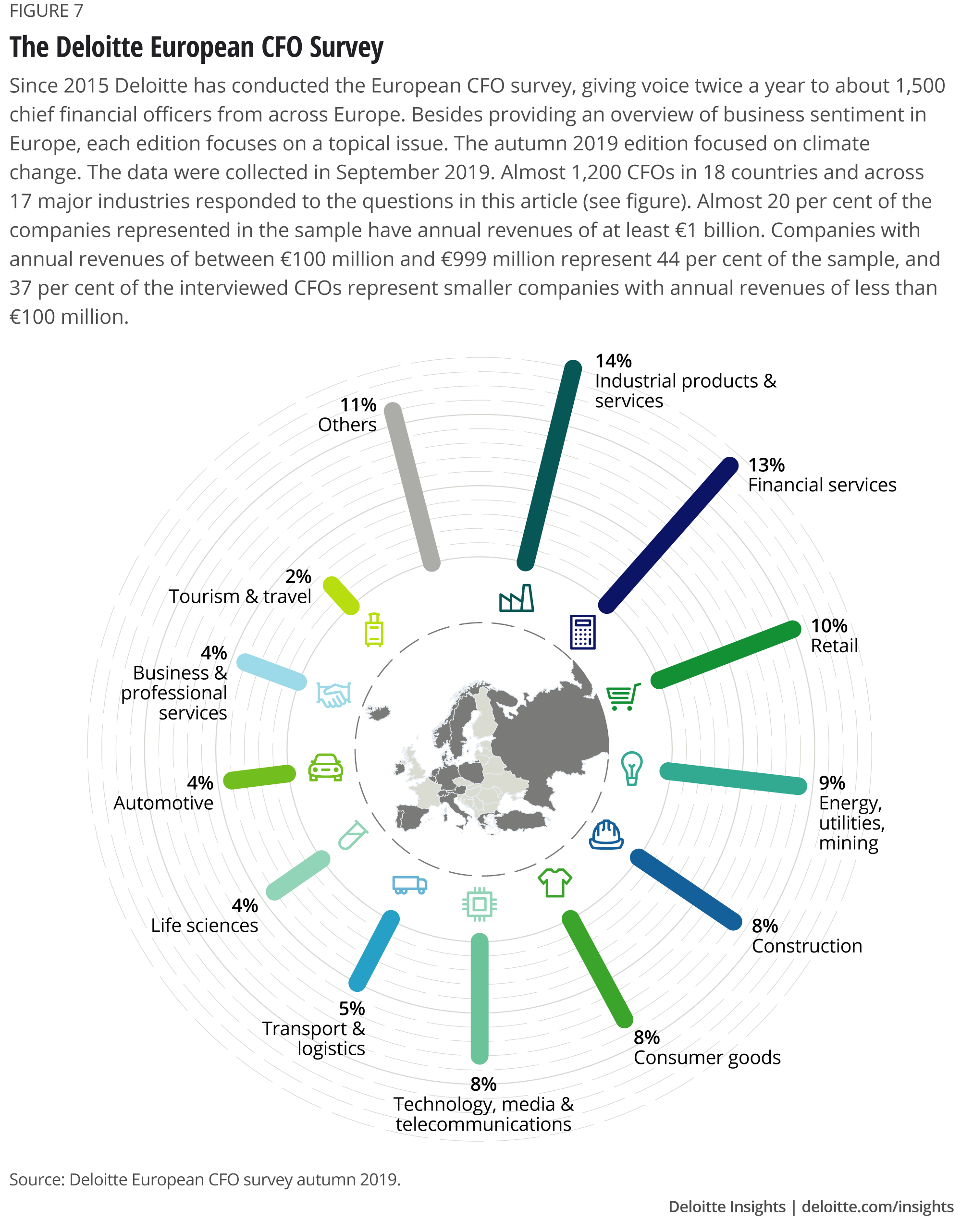

i den seneste udgave af Den Europæiske CFO-undersøgelse blev tæt på 1.200 CFO ‘ er spurgt om deres virksomheds foranstaltninger mod klimaændringer. Resultaterne afslører et blandet billede med foranstaltninger, der primært fokuserer på kortsigtede omkostningsbesparelser.

- Lær mere

- hvad er klimaændringernes indvirkning på erhvervslivet?

- føler virksomheder presset til at handle på klimaændringer?

- hvordan skal virksomhedsledelse reagere?

- start klimaindsatsen ved at sætte emissionsreduktionsmål

- Hvad gør virksomheder for at bekæmpe klimaændringer?

- forberedelse til et varmere miljø

Lær mere

Udforsk EMEA economics collection

Udforsk Strategisamlingen

hent appen Deloitte Insights og Do Jones

Abonner for at modtage relateret indhold

2019 kan huskes som året, hvor klimaændringsaktivismen gik mainstream. I slutningen af September, i en række stævner, der var tidsbestemt til at falde sammen med FN ‘ s klimatopmøde, gik anslået seks millioner mennesker i mere end 180 lande på gaden for at kræve langt mere handling for at reducere drivhusemissionerne. Dette var sandsynligvis den største klimaprotest i historien.1 protester i form af skolegang havde fundet sted over hele verden i et helt år. Initiativet ‘Udryddelsesoprør’ har tilføjet en yderligere fordel ved at forsøge at demonstrere de potentielt katastrofale konsekvenser af passivitet.

opbygningen til dette høje niveau af bevidsthed og aktivisme har været langsom. Regeringens handling begyndte for mere end 30 år siden, da Det Mellemstatslige Panel om klimaændringer (IPCC) blev oprettet i 1988. Den første globale klimaaftale blev nået på Rio Earth Summit i 1992. Kyoto-protokollen blev vedtaget i 1997. Parisaftalen fra 2015 om at begrænse temperaturstigningen og dermed reducere risikoen og virkningerne af klimaændringer væsentligt er en nyere indsats for at begrænse kulstofemissioner og er blevet ratificeret af 187 lande til dato.2 i løbet af de sidste to år, stigende offentlig bevidsthed, spændt af udbredt opfattelse af, at ekstreme vejrbegivenheder bliver hyppigere,og af den voksende vægt af videnskabelige beviser for skiftende vejrmønstre, 3 har tilføjet debatten yderligere haster. Resultatet er, at en lang række aktører nu vurderer konsekvenserne af klimaændringer.

Centralbanker og andre tilsynsmyndigheder overvejer nu klimaændringer som en risiko for finansiel stabilitet. Dette har ført til oprettelsen af Task Force on Climate-related Financial Disclosures (Tcfd) i 2015 og netværket til grønnere det finansielle System (NGFS) i 2017. Begge er optaget af at forbedre kvaliteten af klimarelateret bevidsthed, risikostyring og gennemsigtighed.

Deloitte spurgte 1.168 CFO ‘ er, hvad deres virksomheder gør om klimaændringer. Deres svar afslører:

- der er et stigende pres for at handle fra en bred vifte af interessenter

- virksomheders klimaresponser fokuserer primært på foranstaltninger, der har en kortsigtet omkostningsbesparende effekt

- en grundig forståelse af klimarisici er sjælden

- få virksomheder har en styrings-og styringsmekanisme på plads til at udvikle og implementere omfattende klimastrategier

- mål for kulstofemission reduktioner er normalt ikke i overensstemmelse med Parisaftalen.

investorer gør også klimaet mere centralt for deres aktiviteter. Fra 2018 blev der afholdt mere end 30 billioner dollars i fonde i bæredygtige eller grønne investeringer på de fem store markeder, der blev sporet af Global Sustainable Investment Alliance, en stigning på 34 procent på kun to år.4 næsten 400 investorer, der repræsenterer mere end 35 billioner dollars i aktiver under forvaltning (AUM), har underskrevet Climate Action 100+-initiativet, der er forpligtet til at presse de største virksomheds drivhusgasemittere til at “bremse emissioner, forbedre styring og styrke klimarelaterede økonomiske oplysninger.”5 på det nylige FN-klimatopmøde indledte en gruppe af verdens største investorer med mere end 2 billioner dollars i AUM Alliancen netto-nul Aktivejer og forpligtede sig til at nå kulstofneutrale porteføljer inden 2050.6

Statsledere og byer øger også deres fokus på klimaændringer. For at støtte opnåelsen af Parisaftalen lancerede EU i 2017 sin handlingsplan for finansiering af bæredygtig vækst, der blandt andet har til formål at kanalisere flere penge til klimavenlige forretningsaktiviteter. Mere end 60 lande og 100 byer rundt om i verden har vedtaget netto-nul kulstofemissionsmål – hvor Storbritannien og Frankrig for nylig sluttede sig til Sverige og Norge blandt gruppen af lande, der har nedfældet målene i national lovgivning.7

hvad er klimaændringernes indvirkning på erhvervslivet?

der er flere virkninger af klimaændringer på virksomheder. På den ene side skaber det en række nye forretningsrisici. Ud over de mest åbenlyse fysiske risici (f.eks. de operationelle virkninger af ekstreme vejrforhold eller mangel på forsyninger forårsaget af vandknaphed) er virksomhederne udsat for overgangsrisici, der opstår som følge af samfundets reaktion på klimaændringer, såsom ændringer i teknologier, markeder og regulering, der kan øge forretningsomkostningerne, underminere levedygtigheden af eksisterende produkter eller tjenester eller påvirke aktivværdierne.8 en anden klimarelateret risiko for virksomheder er det potentielle ansvar for udledning af drivhusgasser (GHG). Et stigende antal retssager er blevet anlagt direkte mod fossile brændselsvirksomheder og forsyningsselskaber i de senere år, holder dem ansvarlige for de skadelige virkninger af klimaændringer.9

men klimaændringer giver også forretningsmuligheder. For det første kan virksomheder sigte mod at forbedre deres ressourceproduktivitet (for eksempel ved at øge energieffektiviteten) og derved reducere deres omkostninger. For det andet kan klimaændringer anspore til innovation og inspirere til nye produkter og tjenester, der er mindre kulstofintensive, eller som muliggør reduktion af kulstof fra andre. For det tredje kan virksomheder øge modstandsdygtigheden i deres forsyningskæder, for eksempel ved at reducere afhængigheden af prisflygtige fossile brændstoffer ved at skifte til vedvarende energi. Sammen kan disse tiltag fremme konkurrenceevnen og frigøre nye markedsmuligheder.

føler virksomheder presset til at handle på klimaændringer?

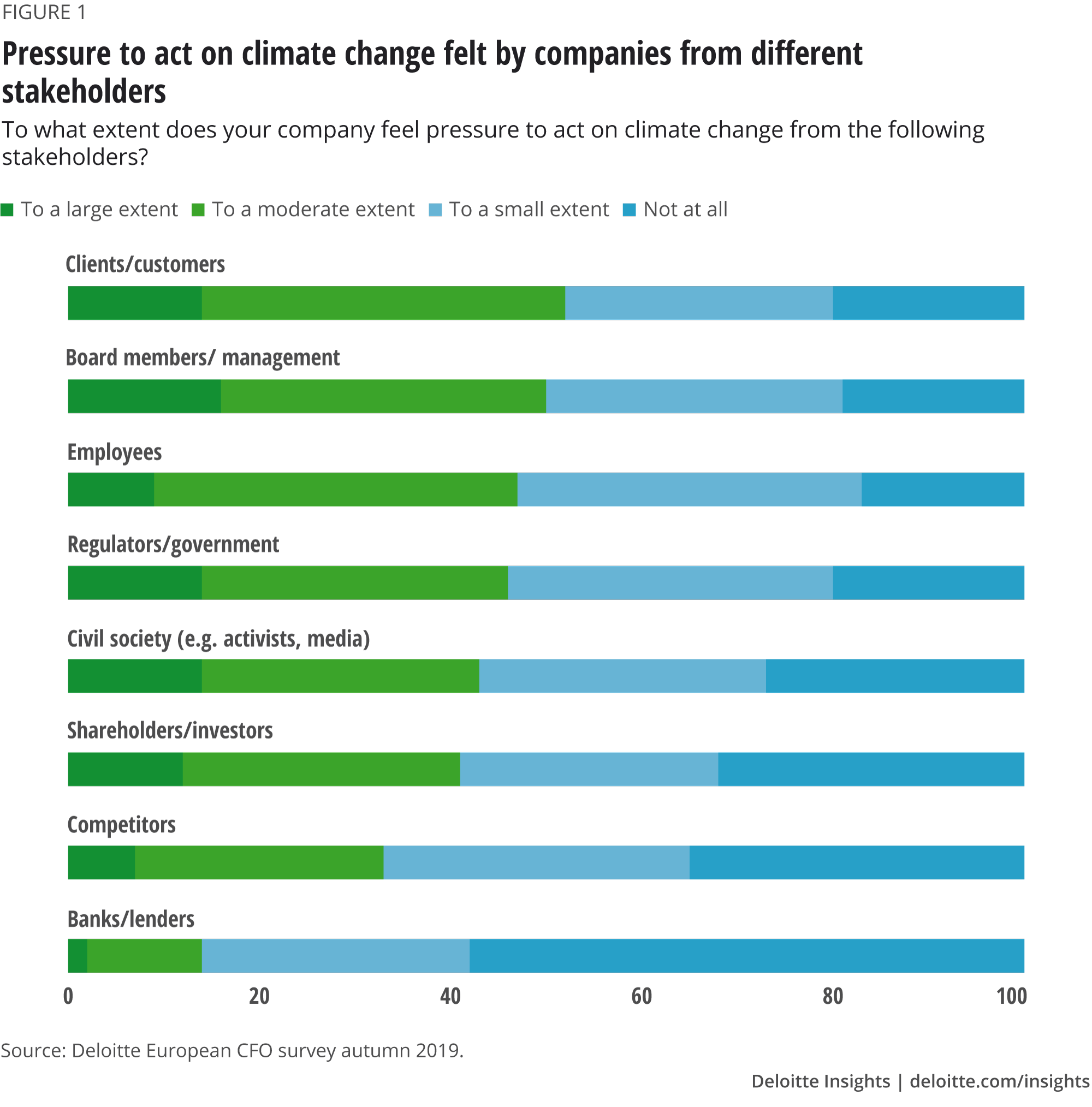

for at få en bedre forståelse af, hvordan virksomheder opfatter spørgsmålet om klimaændringer, spurgte den seneste udgave af Den Europæiske CFO-undersøgelse tæt på 1.200 finansielle ledere i hele Europa, i hvilket omfang deres virksomheder føler presset til at handle, og hvad de præcist gør.10 undersøgelsen viser, at de fleste virksomheder føler presset fra forskellige interessenter. Kunder og kunder er oftest navngivet som kilder til betydeligt pres, men medarbejdere, regulatorer, civilsamfundet og investorer er ikke langt bagud (figur 1).

i hvilken grad virksomheder føler eksternt pres varierer meget. Om 30 procent opfatter ikke væsentligt pres fra nogen, mens for 19 procent kommer presset fra kun en eller to interessenter – normalt fra regulatorer og civilsamfundet. Større virksomheder (defineret som dem med en årlig omsætning på 1 milliard eller mere) er mere tilbøjelige til at føle presset fra flere sider, med næsten to tredjedele (61 procent) af CFO ‘ er rapporterer, at de føler presset til at handle fra tre eller flere interessenter og næsten 70 procent føler sig under pres fra kunder. I modsætning hertil er regulatoren den vigtigste kilde til pres på mindre virksomheder (det vil sige med en årlig omsætning på op til 100 millioner kr.).

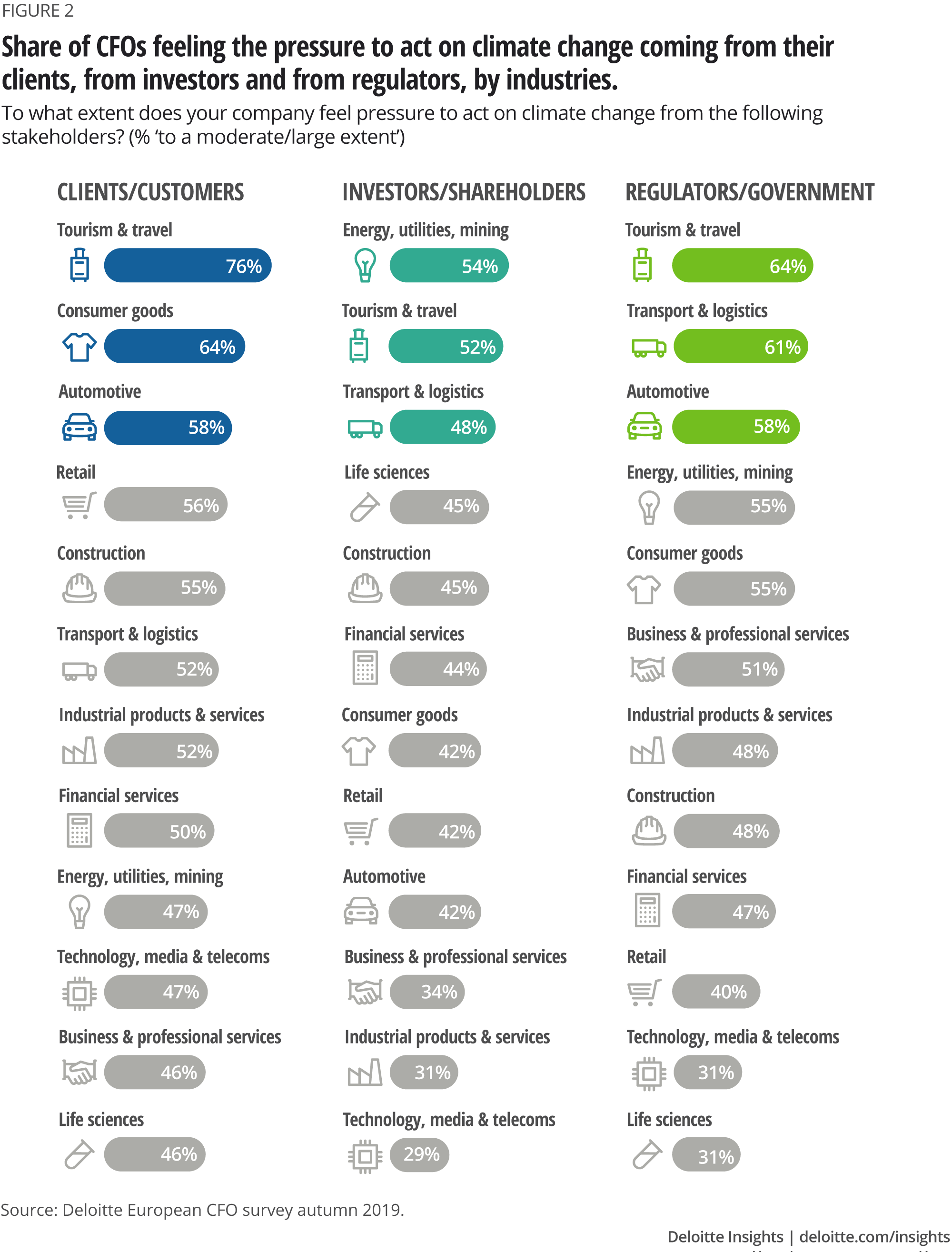

presset fra forskellige interessenter varierer også på tværs af brancher. Inden for turisme, bilindustrien, forbrugsvarer og energi og forsyningsselskaber er andelen af ledere, der rapporterer pres for at handle, blandt de højeste for hver interessentgruppe. Der er dog nogle forskelle mellem disse sektorer i graden af indflydelse fra de forskellige interessenter. For eksempel i turisme, forbrugsvarer og bilindustrien mærkes presset fra kunder stærkere. Inden for energi og forsyningsselskaber kommer presset mere fra investorer og regulatorer (figur 2).

i den anden ende af spektret synes teknologi -, medie-og telekommunikationsindustrien (TMT) i øjeblikket at flyve under radaren, når det kommer til klimaændringer. TMT-ledere føler sig ikke særlig presset til at handle fra en given interessent, undtagen deres egne medarbejdere, dels fordi sektorens emissioner er relativt lave. Men der er plads til, at TMT kan gøre mere for at hjælpe med at tackle klimaændringer. En fælles undersøgelse foretaget af Global Enabling Sustainability Initiative (GeSi) og Deloitte viser, at de digitale muligheder inden for Informations – og kommunikationsteknologi (IKT) kan hjælpe med at levere løsninger på en bred vifte af bæredygtighedsudfordringer-og især til klimaændringer.11 digitale teknologier kan f.eks. bidrage til at afkoble den økonomiske vækst fra ressourceforbruget, øge gennemsigtigheden og ansvarligheden med hensyn til miljøpåvirkninger og bidrage til at analysere og forudsige udviklingen i klimaændringerne.

hvordan skal virksomhedsledelse reagere?

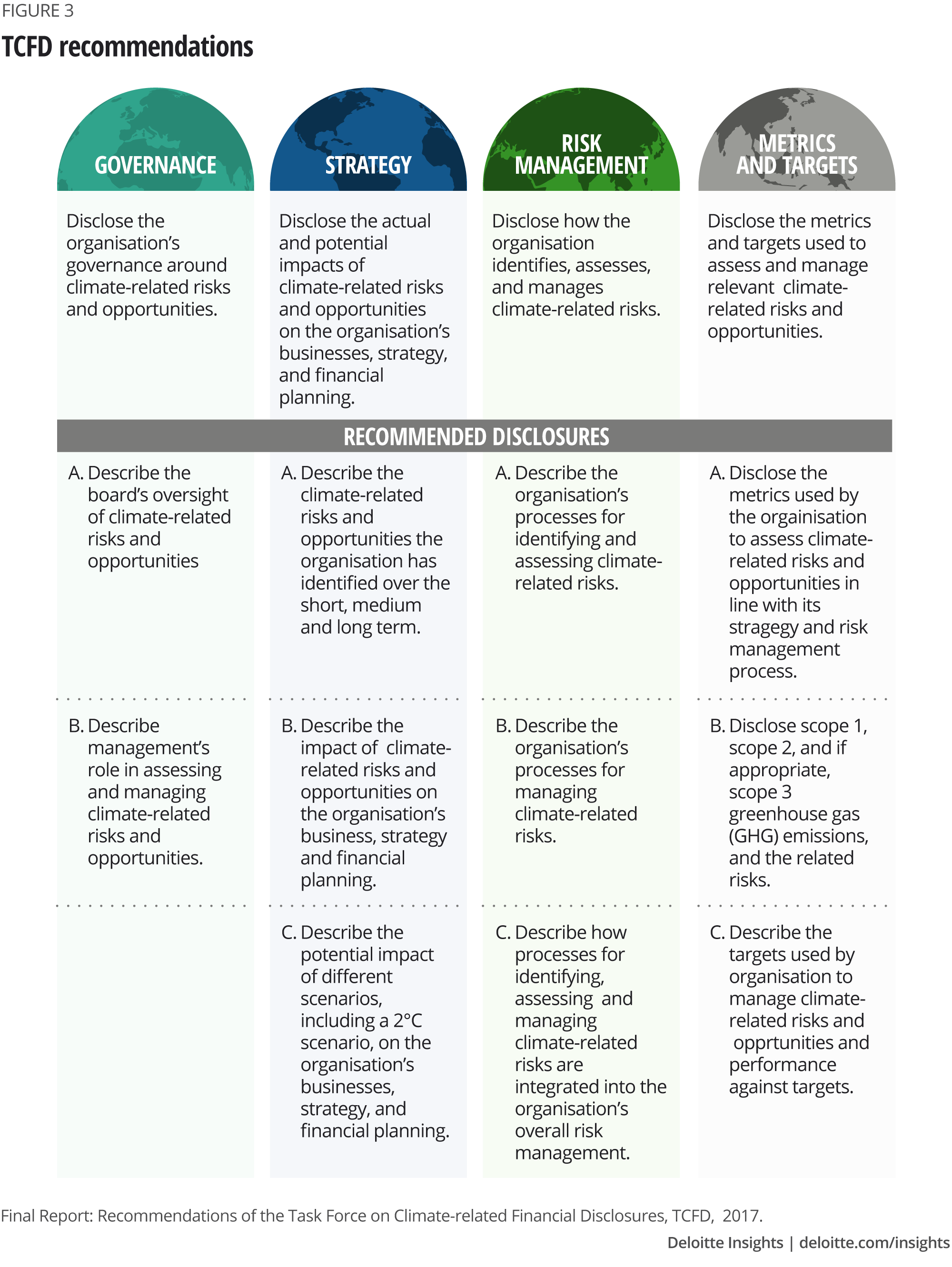

TCFD definerer fire centrale ledelsesdiscipliner, gennem hvilke virksomheder forventes at tackle klimaændringer: governance, strategi, risikostyring, metrics og mål (figur 3).12 øget offentliggørelse på disse områder vil hjælpe investorer og andre interessenter med at vurdere en virksomheds eksponering for klimarelaterede risici og kvaliteten af dens reaktion på dem.

tcfd ‘ s anbefalinger er bredt anvendelige, men har særlig fokus på industrier med stor effekt. Disse omfatter banker, forsikringsselskaber og kapitalforvaltere, som skal håndtere klimaændringsrelaterede risici i deres porteføljer. I realøkonomien omfatter de sektorer, som TCFD fokuserer på, energi, transport, landbrug og skovbrug. Virksomheder i disse industrier er særligt udsatte og kan forvente at blive udsat for stigende pres for at afsløre, hvordan de ser og håndterer klimaændringernes indvirkning på deres forretningsmodeller og værdikæder.

virksomhedernes vilje til at afsløre klimaændringsrelaterede forvaltningsaktiviteter og drivhusgasemissioner er vokset hurtigt i de senere år. Til dato har mere end 800 virksomheder tilmeldt sig TCFD og derved ydet støtte til ideen om Forbedret styring og oplysninger, selvom meget få hidtil faktisk har leveret. Rapportering af faktiske kulstofemissionsresultater er imidlertid allerede kommet langt. I 2019 rapporterede næsten 7.000 virksomheder deres emissioner til Carbon Disclosure Project (CDP), dobbelt så mange som i 2011.13

endnu, forbedring af ledelse og oplysninger og etablering af risikovurderinger og mål er ikke i sig selv tilstrækkeligt. Mere afgørende er de faktiske handlinger, som virksomheder forpligter sig til at reducere emissioner og mindske risici. Dette kan omfatte omorientering mod vedvarende energi og råmaterialer, en reduktion i deres afhængighed af knappe vandressourcer eller beskyttelse af produktionssteder mod ekstremt vejr ved at bygge dæmninger eller installere varmeisolering. At udnytte mulighederne for at levere omsættelige løsninger på klimaændringer er et andet område af konkret, nødvendig, men også værdifuld handling. Dette kan omfatte udvikling af mindre kulstofintensive produkter eller tjenester, der hjælper mennesker og økonomier med at opretholde sig selv i en verden, der er påvirket af klimaændringer.

start klimaindsatsen ved at sætte emissionsreduktionsmål

når det kommer til at definere en virksomheds reaktion på klimaændringer, er det nyttigt at være klar over, hvad der skal opnås. Dette kunne gøres ved at fastsætte mål for fremtidige kulstofemissioner under hensyntagen til nationale og internationale emissionsreduktionsforpligtelser, såsom Parisaftalen. Mens aftalen kræver, at hvert land skitserer og kommunikerer emissionsmål på nationalt plan, kan virksomheder nu videnskabeligt udlede deres individuelle CO2-reduktionsmål og bringe dem i overensstemmelse med målene i IPCC-klimascenarierne.14 god praksis betyder således at fastsætte mål, der definerer virksomhedens ‘rimelige andel’ til opfyldelsen af Paris-forpligtelserne og tempoet i den transformation, der kræves for at nå disse mål.

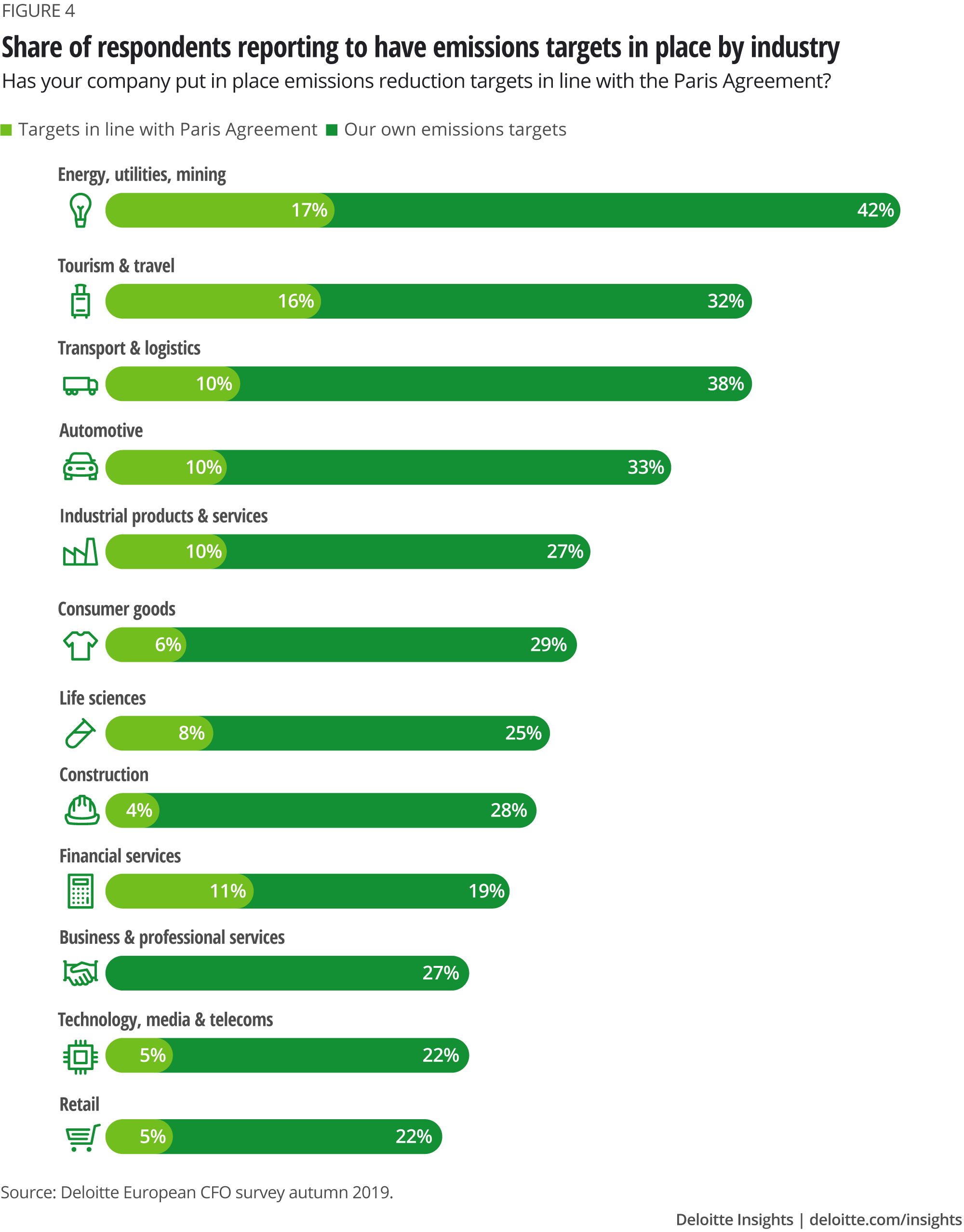

ifølge resultaterne af den Europæiske CFO-undersøgelse siger lidt under 10 procent af virksomhederne, at de har sat mål i overensstemmelse med Parisaftalen. 27 procent af virksomhederne har fastsat autonome reduktionsmål for kulstofemissioner. En ud af to virksomheder har slet ikke sat noget mål. Selv om andelen af virksomheder med en eller anden form for emissionsmål på plads stiger, når der er pres fra interessenter, forbliver den under 50 procent.

engagement varierer også på tværs af brancher. Energi -, forsynings-og minesektoren er den eneste, hvor et flertal af CFO ‘ er rapporterer, at de har mål på plads (figur 4).

Hvad gør virksomheder for at bekæmpe klimaændringer?

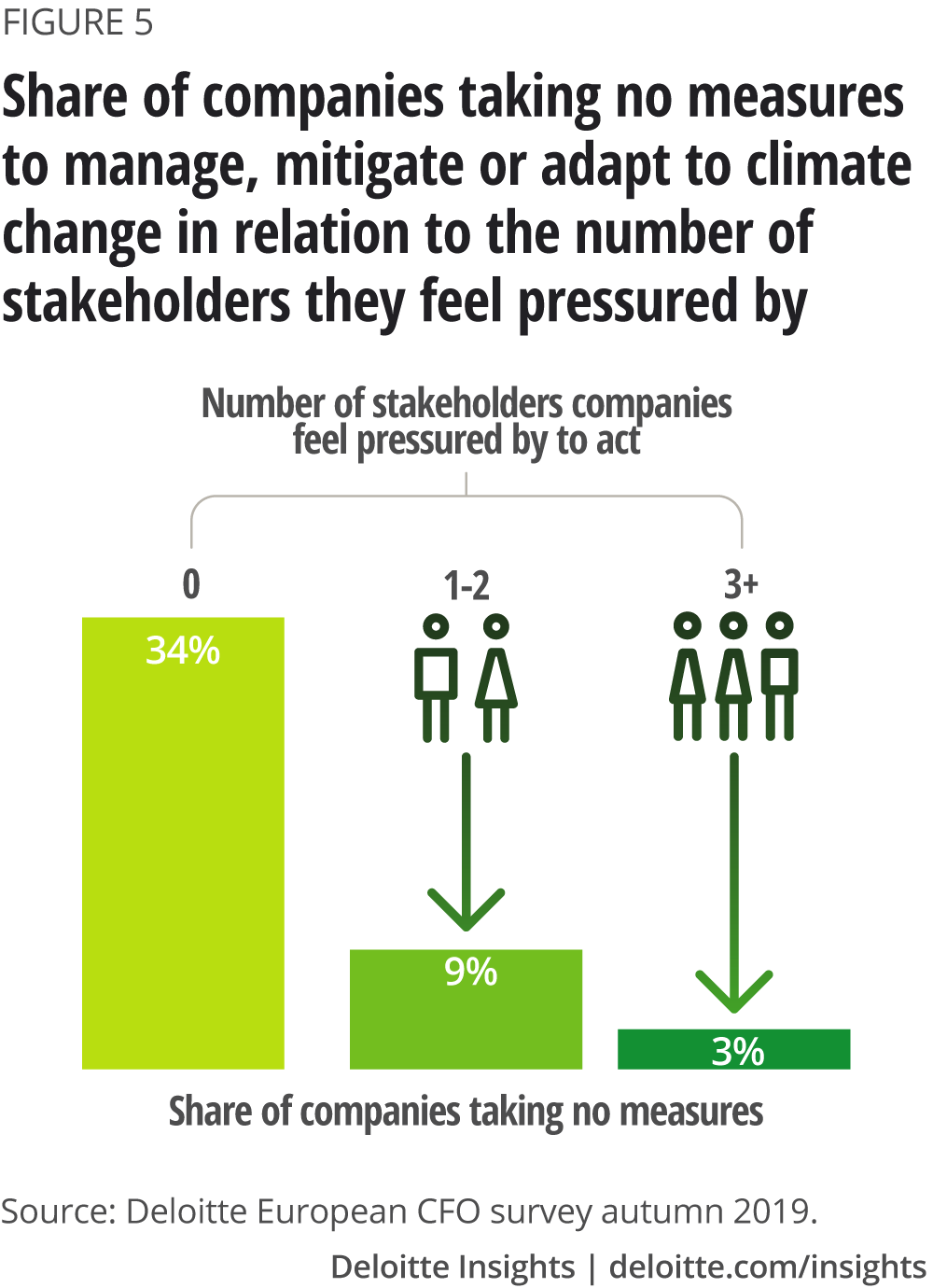

Interessentpres fører til handling. En tredjedel af de virksomheder, der ikke er under væsentligt pres fra nogen bestemt interessent, siger, at de ikke tager nogen handling for at styre, afbøde eller tilpasse sig klimaændringer. Men i virksomheder, der føler sig presset af tre eller flere interessenter, undlader kun tre procent at gribe ind (figur 5).

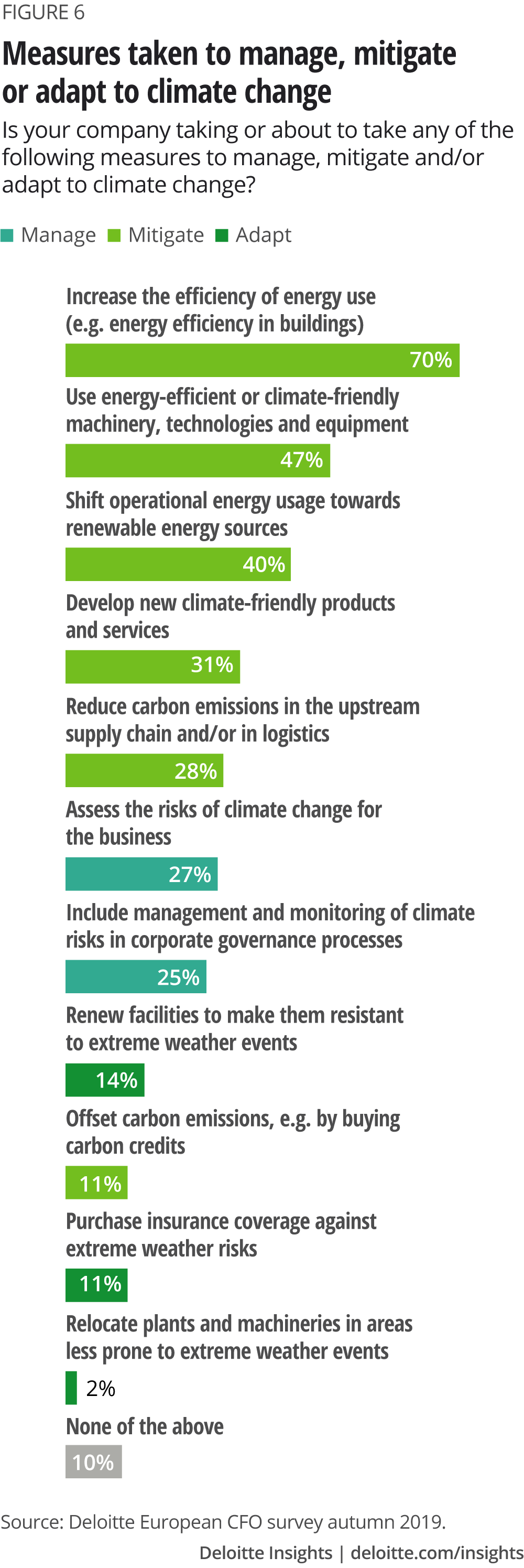

fra hvad finansledere rapporterer, fokuserer virksomhedernes klimaresponser imidlertid primært på foranstaltninger, der har en kortsigtet omkostningsbesparende effekt. Når det drejer sig om de specifikke foranstaltninger, der er truffet, tager de fleste virksomheder til at øge deres energieffektivitet og bruge mere klimavenligt udstyr (figur 6). Disse foranstaltninger drager ofte fordel af offentlige incitamenter og hjælper med at reducere virksomhedernes omkostninger. Således plukker virksomheder den lavthængende frugt og høster øjeblikkelige omkostningsfordele. Mindre fremtrædende er langsigtede foranstaltninger, der vil skabe indtægter og mere modstandsdygtig vækst ved at udvikle klimavenlige produkter og tjenester.

desuden synes virksomheder generelt ret tilbageholdende med at engagere sig med andre virksomheder inden for deres forsyningskæde for at reducere kulstofemissioner. Kun 28 procent af respondenterne rapporterer at gøre det. Vanskeligheder med at koordinere med andre virksomheder og sandsynligvis manglende økonomisk incitament kan ligge bag dette.

få anvender en mere systematisk tilgang og vurderer klimarelaterede risici korrekt eller inkluderer dem i deres styrings-og ledelsesstruktur. Virksomheder, der rapporterer, at de føler presset fra investorer, er mere tilbøjelige til at have inkluderet styring og overvågning af klimarisici i deres styringsprocesser. Dette viser, at risikobevidste investorer kan bidrage til at fremme klimarelateret transformation i virksomheder.

generelt synes det rimeligt at sige, at de fleste virksomheder ikke tager højde for de allerede forudsigelige fysiske virkninger af klimaændringer, og de foretager heller ikke væsentlige foranstaltninger til tilpasning. Virksomheder tror måske, at klimaændringer vil have mindre indflydelse i Europa end andre steder, men i så fald undervurderer de sandsynligvis de risici, de udsættes for gennem deres globale forsyningskæder og markeder.

forberedelse til et varmere miljø

samlet set afslører resultaterne, at mange virksomheder i stigende grad er under pres fra deres interessenter og begynder at reagere. Imidlertid, størstedelen af handlingen til dato virker reaktiv og fokuseret på kortsigtede belønninger og hurtige gevinster. Et langsigtet, strategisk perspektiv på risici og muligheder ved klimaændringer gennemføres sjældent.

følgende trin kan hjælpe virksomheder med at få fat i klimaændringer:

- forstå de risici, som klimaændringer udgør for virksomheden, og de muligheder, der kan ligge i at blive en del af løsningen

- vurdere omfanget af nødvendige emissionsreduktioner, og de løftestænger, der er nøglen til at nå dem

- Beregn, hvor meget vil emissionsreduktions-og tilpasningsindsatsen koste?

- Placer risici og muligheder for klimaændringer inden for styringsstrukturen for at sikre en strategisk målbar tilgang.

klimaændringer ændrer, hvordan forbrugere, medarbejdere og aktionærer vurderer virksomheder og interagerer med dem. I nogle tilfælde kan dette føre til et reelt skift, hvor forretningsmodeller skal revurderes. Virksomheder har ikke kun brug for at måle deres eksponering for klimarelaterede risici og derefter styre dem, men også indarbejde klimaændringer i deres strategiske planer. Undladelse af at gøre det vil underminere bæredygtigheden af deres forretning.