„jaká je hodnota mého podnikání?“Toto je běžná otázka, kterou majitelé podniků kladou pro účely plánování nemovitostí nebo odchodu do důchodu, protože v mnoha případech je většina jejich bohatství svázána v jejich společnosti. Stanovení skutečné hodnoty společnosti vyžaduje nabízení nabídek od kvalifikovaných kupujících. Nicméně, krátký uvedení vaší společnosti do prodeje, tento článek popisuje relativně jednoduchý způsob aproximace hodnoty soukromé společnosti.

celková reálná tržní hodnota podniku se často nazývá podniková hodnota společnosti nebo součet její tržní hodnoty včetně dluhů mínus její hotovost a peněžní ekvivalenty. Metody oceňování pro výpočet hodnoty podniku zahrnují mimo jiné analýzu diskontovaných peněžních toků (DCF), použití cen akcií veřejných společností nebo použití nedávných průmyslových transakcí srovnatelných společností. Oceňovací přístup běžně používaný odborníky na private equity a investiční bankovnictví, a ten, na který se zde zaměříme, aplikuje násobek na zisk před úroky, daněmi, odpisy a amortizací („EBITDA“).

- jaký násobek EBITDA mám použít pro výpočet podnikové hodnoty?

- jaký EBITDA bude použit při oceňování mé soukromé společnosti?

- pochopení rozdílu mezi hodnotou podniku a hodnotou akcionářů

- jiné běžné metody oceňování soukromých společností: založené na aktivech, diskontované peněžní toky, tržní hodnota

- další kroky pro ocenění soukromé společnosti

jaký násobek EBITDA mám použít pro výpočet podnikové hodnoty?

většina podniků generujících mezi 10 miliony dolarů a 75 miliony dolarů ročních příjmů historicky obchoduje za násobky EBITDA mezi 5.0 x a 8.0 x EBITDA. Násobek EBITDA aplikovaný na konkrétní soukromou firmu je funkcí pohledu potenciálního kupujícího na profil návratnosti a rizika. V důsledku toho je podniková hodnota společnosti také závislá na níže uvedených faktorech.

příslušný násobek EBITDA při výpočtu hodnoty podniku je ovlivněn řadou faktorů, včetně, ale bez omezení, úrovně koncentrace zákazníků, míry růstu společnosti a průmyslu, koncentrace dodavatelů, konkurenční pozice, ziskové marže, velikost společnosti a hloubka a síla řídícího týmu. Tyto faktory je třeba při oceňování soukromých společností posuzovat individuálně a brát v úvahu vcelku. Například koncentrace zákazníků (např. jeden zákazník > 20%) často diktuje nižší násobek EBITDA. Naopak společnosti s malou koncentrací zákazníků, které se účastní atraktivních koncových trhů s vysokou mírou růstu, jako je lékařský nebo letecký průmysl, nebo využívající jedinečné materiály nebo procesy, obvykle ovládají vyšší než průměrné násobky EBITDA. Potenciální kupující bude také chtít odhadnout odhad kapitálových výdajů potřebných pro podporu růstu podnikání na go-forward bázi.

jaký EBITDA bude použit při oceňování mé soukromé společnosti?

při výpočtu hodnoty podniku je běžnou praxí využívat posledních dvanáct měsíců EBITDA, i když za určitých okolností může být vhodnější použít průměrný EBITDA za poslední 2 nebo 3 roky. Například malé podniky mohou zaznamenat dočasné špičky nebo poklesy EBITDA v důsledku nesčetných zákazníků, trhu nebo makroekonomických otázek. Vyhlazení těchto odlehlých hodnot často poskytuje přesnější odraz hodnoty společnosti.

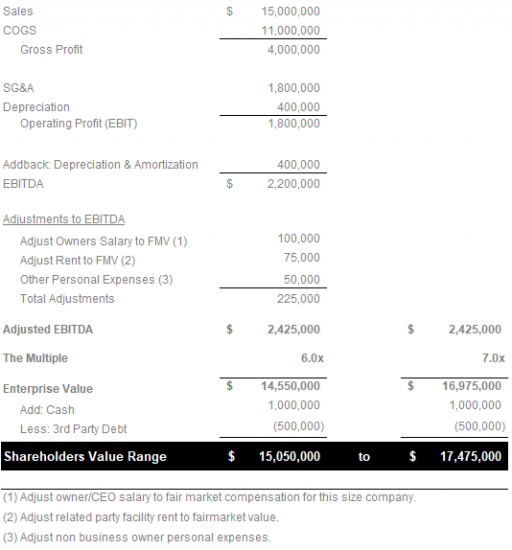

dále je běžnou praxí normalizovat EBITDA, což má za následek upravený EBITDA. Některé běžné úpravy EBITDA zahrnují, ale nejsou omezeny na, jednorázové výnosy a výdaje (náklady na soudní spory, změny v účetních metodách,pohyby zařízení, určité profesní poplatky atd.), nepodnikatelské / osobní výdaje (pronájem automobilů nepoužívaných v podnikání, platby rodinným příslušníkům mimo podnikání, členství v country klubu atd.), nájemného zařízení a/nebo kompenzace vlastníka nad nebo pod reálnou tržní hodnotou. Alternativně, některé úpravy EBITDA, které potenciální soukromý kapitál nebo strategický kupující pravděpodobně nepřijmou, mohou zahrnovat, neúčinné marketingové kampaně, výdaje na výzkum a vývoj související s neúspěšným uváděním produktů na trh nebo bonusy vyplácené ročně, ale považované za „diskreční“.“

pochopení rozdílu mezi hodnotou podniku a hodnotou akcionářů

produkt použití vhodného násobku EBITDA vede k realistickému odhadu hodnoty podniku, který nesmí být zaměňován s hodnotou akcionářů. Vzhledem k tomu, že podniky obvykle obchodují bezhotovostně, bez dluhů, hodnota akcionářů se vypočítá jako hodnota podniku (EBITDA násobek X upravený EBITDA) plus hotovost a peněžní ekvivalenty mínus dluh třetích stran (bankovní dluh a leasing kapitálu).

následující příklad ukazuje, jak vypočítat podnikovou hodnotu pomocí násobku metody EBITDA z výše uvedených konceptů:

jiné běžné metody oceňování soukromých společností: založené na aktivech, diskontované peněžní toky, tržní hodnota

zatímco výše uvedená metoda výpočtu hodnoty podniku jako násobku EBITDA, určená nesčetnými obchodními faktory, je nejvíce spoléhána na private equity a investiční bankovnictví, není to jediná metoda oceňování soukromých společností.

- metoda oceňování na základě aktiv: tento přístup zkoumá rozvahu společnosti a odečte hodnotu jejích celkových závazků od celkové čisté hodnoty aktiv společnosti. Existují dva přístupy k ocenění založenému na aktivech:

- přístup Going Concern: pokud podnik plánuje pokračovat v činnosti bez okamžitého prodeje jakýchkoli aktiv, měl by použít přístup going-concern k oceňování podniku založeného na aktivech.

- přístup k likvidační hodnotě: naopak, pokud se podnik likviduje, měl by použít metodu ocenění založenou na likvidační hodnotě aktiv. Zde je hodnota založena na čisté hotovosti, která by existovala, kdyby podnik ukončil a prodal aktiva. Předvídatelně, tento přístup často přináší ocenění pod reálnou tržní hodnotou.

- metoda oceňování diskontovaných peněžních toků (DCF): metoda oceňování DCF se také označuje jako přístup k příjmům a spoléhá se více na finanční informace společnosti. To umožňuje jednu z klíčových výhod DCF oproti jiným technikám oceňování: hodnotí společnosti na absolutním základě a odstraňuje subjektivitu. DCF oceňuje podnik založený na jeho předpokládaném peněžním toku za vhodné časové období, upravený na současnou hodnotu pomocí realistické diskontní sazby.

- metoda ocenění tržní hodnoty: tato metoda porovnává podnik s podobnými společnostmi. V ideálním případě by společnost použila finanční informace z precedentních transakcí k dosažení přesného ocenění. Jak je uvedeno na začátku tohoto článku, někteří majitelé podniků se obracejí na údaje o tržní kapitalizaci veřejných společností ve svém oboru, aby se pokusili extrapolovat hodnotu pro své společnosti na základě průměrných průměrů v oboru. Slovo opatrnosti: tato metoda nezohledňuje rozdíly ve schopnostech, předpokládané tempo růstu, nehmotná aktiva, a další relevantní faktory. V nejlepším případě může vzestupný trend průměrné tržní kapitalizace v průmyslu pro veřejné společnosti naznačovat silné tempo růstu trhu jako celku.

další kroky pro ocenění soukromé společnosti

tento článek poskytl rámec pro odhad podnikové hodnoty soukromé společnosti. Jak již bylo uvedeno výše, skutečnou hodnotu lze stanovit pouze vyžádáním nabídek od kvalifikovaných kupujících. Je však možné poskytnout přiměřeně blízké přiblížení hodnoty podniku pomocí kvalifikovaného odborníka, který může pomoci při identifikaci a kvantifikaci kritických faktorů ocenění.

následující článek zkoumá náš pohled na kritické faktory ovlivňující hodnotu podniku, včetně:

- EBITDA

- výnosy trendy

- ziskové marže

- koncentrace zákazníků

- míra růstu průmyslu

- síla a hloubka manažerského týmu

- konkurenční výhody

MCM Capital je Cleveland, OH založený na nižším středním trhu private equity fund zaměřený na získání specializovaných výrobních a distribučních podniků s přidanou hodnotou generujících 10 milionů dolarů na 75 milionů ročních příjmů.