“Qual è il valore della mia attività?”Questa è una domanda comune posta dai proprietari di imprese per scopi di pianificazione immobiliare o di pensionamento poiché, in molti casi, la maggior parte della loro ricchezza è legata alla loro azienda. Stabilire il vero valore di un’azienda richiede la sollecitazione di offerte da acquirenti qualificati. Tuttavia, a corto di mettere la vostra azienda in vendita, questo articolo descrive un mezzo relativamente semplice di approssimare il valore di una società privata.

Il valore equo di mercato totale di un business è spesso chiamato Enterprise Value della società, o la somma del suo valore di mercato comprensivo di debiti, meno la sua cassa e mezzi equivalenti. I metodi di valutazione per il calcolo del valore aziendale includono, ma non sono limitati a, l’analisi del flusso di cassa scontato (DCF), l’utilizzo dei prezzi delle azioni delle società pubbliche o l’applicazione di recenti transazioni industriali di società comparabili. Un approccio di valutazione comunemente utilizzato dai professionisti del private equity e dell’investment banking, e quello su cui ci concentreremo qui, applica un multiplo agli utili prima di interessi, tasse, ammortamenti e ammortamenti (“EBITDA”).

- Quale EBITDA Multiplo dovrei usare per calcolare il valore aziendale?

- Quale EBITDA verrà utilizzato nella valutazione della mia società privata?

- Comprendere la differenza tra Enterprise Value e Shareholders Value

- Altri Comuni della Società Privata Metodi di Valutazione: Patrimoniale a Base di flussi di Cassa Scontati, Valore di Mercato

- Prossimi passi per la valutazione di un’azienda privata

Quale EBITDA Multiplo dovrei usare per calcolare il valore aziendale?

La maggior parte delle aziende che generano tra $10 milioni e $75 milioni di ricavi annuali storicamente transact per multipli EBITDA tra 5.0 x e 8.0 x EBITDA. L’EBITDA multiplo applicato a una particolare attività privata è una funzione della visione di un potenziale acquirente del suo profilo di rischio-rendimento. Di conseguenza, l’Enterprise Value di un’azienda dipende anche dai fattori descritti di seguito.

L’EBITDA multiplo appropriato nel calcolo del valore aziendale è influenzato da numerosi fattori tra cui, ma non solo, il livello di concentrazione dei clienti, i tassi di crescita dell’azienda e del settore, la concentrazione dei fornitori, la posizione competitiva, i margini di profitto, le dimensioni dell’azienda e la profondità e la forza del team di gestione. Tali fattori devono essere valutati individualmente e considerati nella loro totalità quando si valutano le imprese private. Ad esempio, la concentrazione dei clienti (ad esempio, singolo cliente > 20%) spesso determina un EBITDA multiplo inferiore. Al contrario, le aziende con una scarsa concentrazione di clienti che partecipano a mercati finali attraenti con alti tassi di crescita come quello medico o aerospaziale, o che utilizzano materiali o processi unici, in genere comandano multipli di EBITDA superiori alla media. Un potenziale acquirente vorrà anche valutare la stima della gestione delle spese in conto capitale necessarie per sostenere la crescita del business su base go-forward.

Quale EBITDA verrà utilizzato nella valutazione della mia società privata?

È prassi comune utilizzare il più recente EBITDA finale di dodici mesi nel calcolo dell’Enterprise Value, anche se in alcune circostanze può essere più appropriato utilizzare un EBITDA medio degli ultimi 2 o 3 anni. Ad esempio, le piccole imprese possono sperimentare picchi temporanei o cali di EBITDA a causa di una miriade di clienti, mercato, o problemi macroeconomici. Lisciare questi valori anomali spesso fornisce una riflessione più accurata del valore aziendale.

Inoltre, è prassi comune normalizzare l’EBITDA, risultando in un EBITDA rettificato. Alcuni aggiustamenti comuni all’EBITDA includono, ma non sono limitati a, ricavi e spese non ricorrenti (spese di contenzioso, cambiamenti nei metodi contabili, movimenti di struttura, alcune commissioni professionali, ecc.), spese non commerciali / personali (leasing di auto non utilizzate nel business, pagamenti a familiari al di fuori del business,appartenenze a country club, ecc.), affitto di strutture e / o compensazione del proprietario al di sopra o al di sotto del valore equo di mercato. In alternativa, alcuni aggiustamenti EBITDA probabilmente non accettati da un potenziale private equity o acquirente strategico possono includere, campagne di marketing inefficaci, spese di ricerca e sviluppo relative a lanci di prodotti falliti o bonus pagati annualmente ma considerati “discrezionali.”

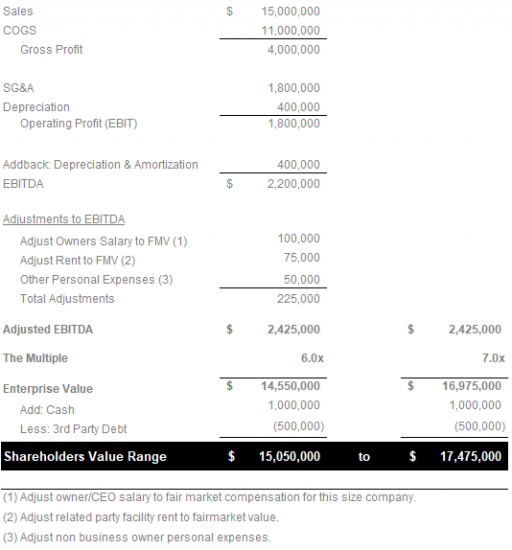

Il prodotto dell’utilizzo di un EBITDA multiplo appropriato si traduce in una stima realistica del valore aziendale, da non confondere con il valore degli azionisti. Poiché le imprese in genere effettuano transazioni senza contanti e senza debiti, il valore per gli azionisti è calcolato come valore aziendale (EBITDA multiplo x EBITDA rettificato) più disponibilità liquide e mezzi equivalenti meno debito di terzi (debito bancario e leasing di capitale).

L’esempio seguente illustra come calcolare Enterprise Value utilizzando i Multipli dell’EBITDA metodo, da quanto concetti:

Altri Comuni della Società Privata Metodi di Valutazione: Patrimoniale a Base di flussi di Cassa Scontati, Valore di Mercato

Mentre le precedenti metodo per il calcolo del Valore dell’Impresa come un multiplo dell’EBITDA, determinato da una miriade di fattori di business è più affidamento su di private equity e di investment banking, non è l’unico metodo di valutazione per le imprese private.

- Metodo di valutazione basato su attività: questo approccio esamina il bilancio della società, sottraendo il valore delle sue passività totali dal valore patrimoniale netto totale della società. Esistono due approcci per una valutazione basata su attività:

- Approccio continuativo: se il business prevede di continuare a operare senza vendere immediatamente attività, dovrebbe utilizzare l’approccio continuativo alla valutazione aziendale basata su attività.

- Approccio al valore di liquidazione: al contrario, se l’attività è in liquidazione, dovrebbe applicare il metodo di valutazione basato sul valore di liquidazione. Qui, il valore si basa sul denaro netto che esisterebbe se l’attività cessasse e vendesse le attività. Prevedibilmente, questo approccio spesso produce una valutazione inferiore al valore equo di mercato.

- Metodo di valutazione del flusso di cassa scontato (DCF): noto anche come approccio al reddito, il metodo di valutazione DCF si basa maggiormente sulle informazioni finanziarie di un’azienda. Ciò consente uno dei principali vantaggi di DCF rispetto ad altre tecniche di valutazione: valuta le aziende su base assoluta, eliminando la soggettività. DCF valuta un’azienda in base al flusso di cassa previsto per un periodo di tempo appropriato, adeguato al valore attuale utilizzando un tasso di sconto realistico.

- Metodo di valutazione del valore di mercato: questo metodo confronta un’azienda con società simili. Idealmente, una società utilizzerebbe le informazioni finanziarie provenienti da transazioni precedenti per arrivare a una valutazione accurata. Come accennato all’inizio di questo articolo, alcuni imprenditori si rivolgono ai dati di capitalizzazione di mercato sulle società pubbliche nel loro settore per cercare di estrapolare un valore per le loro aziende in base alle medie del settore. Una parola di cautela: questo metodo non tiene conto delle differenze nelle capacità, dei tassi di crescita previsti, delle attività immateriali e di altri fattori rilevanti. Nella migliore delle ipotesi, una tendenza al rialzo della capitalizzazione di mercato media del settore per le società pubbliche può indicare un forte tasso di crescita per il mercato nel suo complesso.

Prossimi passi per la valutazione di un’azienda privata

Questo articolo ha fornito il quadro per la stima del valore aziendale di un’azienda privata. Come affermato in precedenza, il vero valore può essere stabilito solo sollecitando offerte da acquirenti qualificati. Tuttavia, è possibile fornire un’approssimazione ragionevolmente ravvicinata del valore aziendale con l’aiuto di un professionista qualificato che può aiutare a identificare e quantificare i fattori critici di valutazione.

Il prossimo articolo esplora la nostra opinione sui fattori critici che influenzano il valore aziendale, tra cui:

- EBITDA

- Trend dei Ricavi

- Margini di Profitto

- Cliente Concentrazione

- Industria Tasso di Crescita

- Forza e la Profondità del Team di Gestione

- Vantaggi Competitivi

MCM Capitale di Cleveland, OH base medio-bassa di mercato, fondo di private equity focalizzato sull’acquisizione di nicchia di produzione e distribuzione del valore aggiunto delle imprese di generazione di $10 milioni a $75 milioni di fatturato annuo.