- Quanto tempo fa deposito capitolo 7 prendere?

- 6-8 anni prima del fallimento

- 1 anno prima del fallimento

- 180 giorni prima del fallimento

- 90 giorni prima del fallimento

- Archiviazione del tuo caso!

- 15 giorni dopo il deposito

- Circa 15 giorni dopo il deposito

- Circa 30 giorni dopo il deposito

- 45 giorni dopo il deposito della dichiarazione di intenzione

- Circa 3 a 6 settimane dopo il deposito

- 30 Giorni dopo la riunione dei creditori

- 60 giorni dopo la riunione dei vostri creditori

- 90 giorni dopo la riunione dei creditori

Quanto tempo fa deposito capitolo 7 prendere?

Con il debito di montaggio e le chiamate incessanti da collezionisti, non si dovrebbe ritardare risolvere i vostri problemi finanziari. Si potrebbe anche considerare il deposito per il capitolo 7 fallimento. Tuttavia, la preoccupazione più importante per molti è il Capitolo 7 fallimento timeline.

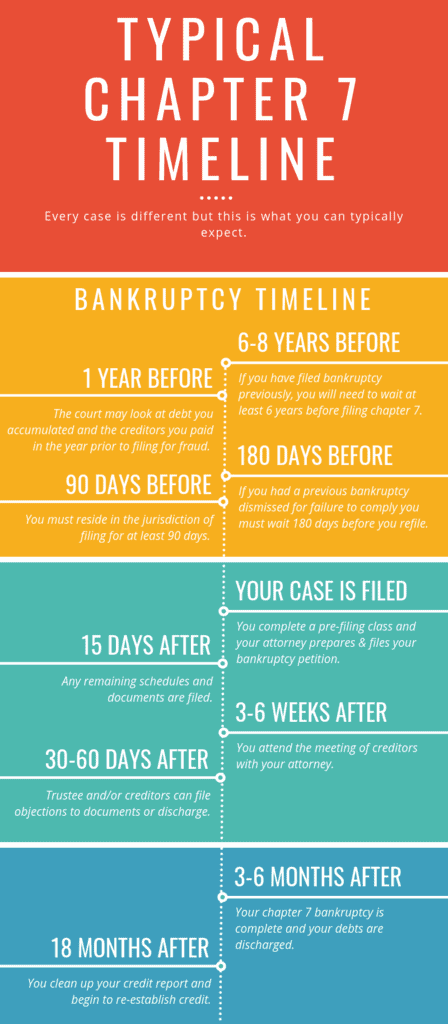

Un caso di fallimento del capitolo 7 richiede in genere 3-6 mesi per essere completato. E ‘ più veloce di Capitolo 13 fallimento e quindi consente un rapido, nuovo inizio.

Tuttavia, è necessario conoscere le date che hanno un impatto sul diritto di presentare un caso. È possibile fare riferimento al Capitolo 7 fallimento timeline qui sotto per le date critiche da considerare quando deposito fallimento.

6-8 anni prima del fallimento

Si sono ammissibili per il capitolo 7 scarico se avete ricevuto un precedente scarico nel Capitolo 13 o Capitolo 12. Il deposito del precedente caso è avvenuto nei sei anni precedenti. Inoltre, hai pagato almeno il 70% dei crediti non garantiti consentiti, in conformità a un piano di rimborso proposto in buona fede.

Non sei qualificato per uno scarico del Capitolo 7 fino a otto anni dalla data in cui hai presentato un precedente capitolo 7.

1 anno prima del fallimento

Il giudice può negare uno scarico Capitolo 7 e consentire ai creditori di recuperare la proprietà trasferita. Questo può accadere se ci fosse un intento di ritardare o frodare i creditori. La corte esamina se hai trasferito, nascosto o distrutto proprietà entro il periodo di 1 anno prima del fallimento.

La corte può recuperare tutti i pagamenti ai creditori che hanno ricevuto un trattamento preferenziale. Questo vale anche per il periodo di 1 anno prima del deposito del vostro caso di fallimento.

Inoltre, il Soggiorno automatico inserito nel caso Capitolo 7 verrà terminato entro 30 giorni. Sarà esteso dimostrando che il tuo caso del Capitolo 7 è stato archiviato in buona fede.

180 giorni prima del fallimento

Non ti è permesso di presentare nuovamente istanza di fallimento entro 180 giorni se il tuo caso precedente è stato respinto dal tribunale. C’è anche un periodo di attesa di 180 giorni se hai respinto volontariamente il tuo caso precedente.

È inoltre necessario ricevere un briefing individuale o di gruppo da un budget senza scopo di lucro approvato e agenzia di consulenza di credito. Questo deve avvenire entro i 180 giorni prima del deposito per il fallimento.

90 giorni prima del fallimento

È necessario risiedere nello stato in cui si prevede di presentare il vostro caso di fallimento per almeno 90 giorni. Se non hai risieduto nello stato in cui hai intenzione di presentare il tuo caso per almeno 90 giorni, puoi presentare il tuo caso solo nello stato in cui hai vissuto, o che è stato l’area dei tuoi beni principali, per la maggior parte dei precedenti 180 giorni.

Come precedentemente affermato, la corte può recuperare i pagamenti ai creditori che hanno beneficiato di un trattamento preferenziale. Come tale, il tribunale può tornare indietro in qualsiasi momento entro il periodo di 90 giorni prima del deposito del vostro caso di fallimento.

La corte ritiene che alcuni debiti non siano scaricabili. Questo può includere debito di $500 o più per “beni o servizi di lusso” entro il periodo di 90 giorni prima del fallimento. Può anche includere anticipi di cassa pari a $750 entro un periodo di 70 giorni prima del fallimento di deposito.

Archiviazione del tuo caso!

Quando si file la vostra petizione di fallimento personale con il tribunale fallimentare, il vostro caso ha formalmente iniziato. Non appena presenterai la tua petizione, il tribunale inserirà un ordine di soggiorno automatico. Il soggiorno automatico vieta ai creditori di procedere con qualsiasi tipo di raccolta o azione legale contro di voi. Ciò significa che sei libero da lettere o chiamate fastidiose per tutto il tempo in cui è in vigore il Soggiorno automatico. E ‘ in genere dura per tutta la durata del vostro caso di fallimento.

Successivamente, il tribunale invierà una notifica del tuo caso a ciascuno dei finanziatori annotati nella tua petizione.

Inoltre, il tribunale fallimentare assegnerà un curatore fallimentare per supervisionare il vostro caso. Il fiduciario è un dipendente federale. Il suo lavoro è quello di monitorare il vostro caso e per garantire che si sono ammissibili per il fallimento. Il fiduciario esaminerà il vostro caso, confermare che è completo, e poi impostare una riunione dei creditori.

15 giorni dopo il deposito

Hai un termine di 15 giorni dopo aver presentato la tua petizione per presentare specifici “programmi” finanziari al tribunale. Questi documenti proclamano le tue attività, passività, spese, guadagni, nonché una dichiarazione dei tuoi affari. In genere, il vostro avvocato di fallimento presenterà questi orari con la vostra petizione.

Circa 15 giorni dopo il deposito

Entro circa 15 giorni dopo il deposito, il tribunale invierà l’avviso di inizio del caso a voi. Tutti i creditori elencati nella tua petizione riceveranno anche questa notifica. Questo avviso indicherà la data fissata dal tribunale per la riunione dei creditori. Esso comprende anche le scadenze per i creditori di opporsi al vostro caso e presentare le loro richieste contro di voi.

Circa 30 giorni dopo il deposito

È necessario presentare una dichiarazione di intenzione entro 30 giorni dopo il deposito del caso. Oppure, deve essere presentata prima della riunione dei creditori. Dipende da quale viene prima. Questo documento informa il tribunale se si prevede di mantenere la vostra proprietà che serve come garanzia per i vostri debiti. O d’altra parte, avete intenzione di rinunciare ai vostri creditori.

Se avete intenzione di mantenere la proprietà, è necessario dichiarare la vostra intenzione di:

- Riaffermare i debiti e continuare a fare tutti i pagamenti su tali debiti;

- Recuperare la proprietà pagando il valore equo di mercato per esso. In questo caso, si riceverà uno scarico del debito dovuto sopra il valore equo di mercato della voce.

È necessario fornire una copia della dichiarazione di intenzione al fiduciario e ai creditori quando la si presenta al tribunale.

45 giorni dopo il deposito della dichiarazione di intenzione

Hai 45 giorni dopo il deposito della dichiarazione di intenzione per conservare o cedere la tua proprietà ed effettuare tutti i pagamenti necessari come indicato nella tua dichiarazione.

Circa 3 a 6 settimane dopo il deposito

La corte terrà la riunione dei creditori circa tre a sei settimane dopo il vostro caso di fallimento è archiviato. È necessario fornire una copia della dichiarazione dei redditi più recente al fiduciario e qualsiasi creditore che lo richiede. Questo deve avvenire almeno sette giorni prima della riunione.

Questa riunione sarà presieduta dal fiduciario nominato dal tribunale e tu sei tenuto a partecipare. Il fiduciario vi chiederà domande sui vostri debiti e le dichiarazioni nella vostra petizione. Sarete sotto giuramento e di fronte ai vostri creditori. L’incontro è molto informale e non richiederà più di 10 minuti. Tuttavia, tieni presente che, se non partecipi alla riunione, il tuo caso sarà respinto.

Entro 45 giorni dalla presentazione della petizione, è necessario presentare una dichiarazione contenente:

- Un certificato dal tuo avvocato dove hai ricevuto una spiegazione dei vari capitoli disponibili sotto il codice fallimentare.

- Prova di eventuali pagamenti che hai effettivamente ottenuto da qualsiasi datore di lavoro entro 60 giorni dal deposito.

- Una dichiarazione dettagliata dei tuoi guadagni mensili.

- Una stima di qualsiasi tipo di aumento delle entrate o delle spese che ci si aspetta nei prossimi 12 mesi.

30 Giorni dopo la riunione dei creditori

Il fiduciario e creditori hanno 30 giorni dopo la conclusione della riunione dei creditori di opporsi alle vostre esenzioni.

60 giorni dopo la riunione dei vostri creditori

I vostri creditori hanno 60 giorni dalla data della riunione di opporsi allo scarico di uno qualsiasi dei debiti dettagliati nella vostra petizione e orari.

I creditori possono opporsi se il debito è stato sostenuto a causa di uno qualsiasi dei seguenti tipi di cattiva condotta: frode; appropriazione indebita o furto; e qualsiasi lesioni dolose o dolose che hai causato ad altri; o un divorzio o separazione (esclusi i debiti per il mantenimento dei figli e la manutenzione sponsale, entrambi i quali non sono scaricabili dalla legge).

Inoltre, i creditori possono sfidare la vostra petizione per lo scarico di tutti i vostri debiti, se si sono impegnati in una delle seguenti condotte:

- occultamento o distruzione di proprietà o dati finanziari

- false dichiarazioni

- informazioni ritenute

- non riuscendo a spiegare le perdite

- mancata risposta a questioni materiali

- una scarica in un precedente Capitolo 12 o 13 caso archiviato nei 6 anni precedenti o di un Capitolo 7 caso archiviato nei precedenti 8 anni

Se il trustee scopre che la concessione di sollievo sarebbe un abuso delle disposizioni del Capitolo 7, che deve andare a chiudere il caso entro questo periodo di tempo. Riceverai il tuo Capitolo 7 scarico 60 giorni dopo la riunione dei creditori. Riceverai la tua dimissione non appena scade il periodo prescrittivo di 60 giorni per opporsi alla dimissione o trasferirsi per archiviare il tuo caso. Tuttavia, anche se si riceve la dimissione, il fiduciario può passare a metterlo da parte se non si gira la proprietà nonexempt o se si commettono altre violazioni di fallimento.

Il Fallimento Abuse Prevention and Consumer Protection Act del 2005 impone un ultimo ostacolo. L’atto richiede di terminare un corso didattico sulla gestione finanziaria personale.

90 giorni dopo la riunione dei creditori

Se i creditori (escluse le entità governative) vogliono ricevere pagamenti dal tuo caso dopo che i tuoi beni sono stati liquidati, dovrebbero presentare le loro prove di credito (questi sono documenti che i creditori presentano al tribunale indicando quanto li devi) entro 90 giorni dalla prima data fissata per la riunione dei creditori.

D’altra parte, le entità governative (come l’IRS) hanno 180 giorni dopo il deposito del tuo caso per presentare le loro prove di reclamo.

Se siete stufi con le chiamate incessanti da collezionisti e lo stress di trattare con i creditori, fallimento può essere la soluzione per riprendere la vostra pace della mente.

Un avvocato di fallimento ben versato vi fornirà le migliori opzioni dopo un’analisi approfondita delle vostre circostanze. Sarete anche illuminati sulle sfumature del Capitolo 7 timeline fallimento. Libera la tua mente dalla preoccupazione e dalla confusione. Contattare i nostri avvocati fallimento qualificati ora.