Quest’anno analizzeremo più in dettaglio il meteo, quindi l’impatto sulle vendite, e da un’analisi più generale del mercato degli sport sulla neve presenteremo i dati della stagione 2012/2013 nelle vendite di snowboard. Studio di mercato, analisi e testo di Remi Forsans.

Sarebbe difficile iniziare questo articolo senza menzionare l’enorme quantità di neve caduta sulle catene meridionali delle Alpi e dei Pirenei la scorsa stagione, raggiungendo livelli record. La piccola località di Cauterets-Haute-Pyrenées in Francia era ufficialmente la più nevosa del mondo con circa sei metri in cima alle sue pendici-Cauterets è venuto sopra la tanto rinomata montagna Mammoth negli Stati Uniti.

Sarebbe difficile iniziare questo articolo senza menzionare l’enorme quantità di neve caduta sulle catene meridionali delle Alpi e dei Pirenei la scorsa stagione, raggiungendo livelli record. La piccola località di Cauterets-Haute-Pyrenées in Francia era ufficialmente la più nevosa del mondo con circa sei metri in cima alle sue pendici-Cauterets è venuto sopra la tanto rinomata montagna Mammoth negli Stati Uniti.

Come ogni anno, SOURCE si pone instancabilmente la stessa domanda: qual è stato l’impatto sul nostro settore? Ovviamente, ci aspettavamo un calo perché abbiamo registrato una riduzione da -12 a -13% delle unità di vendita sell-in (come riportato nel nostro articolo su ‘2012/13 Pre-orders’ in FONTE #62).

Come la scorsa stagione, va detto che mentre l’inverno 2012/2013 è stato eccezionale dal punto di vista dei piloti e abbastanza positivo per i negozi di sport invernali basati su resort, i negozi in città hanno avuto un momento difficile e purtroppo hanno continuato a soffrire di una riduzione dei margini, che è piuttosto complicata da capire da fuori Ciò è stato confermato dai leader di mercato intervistati su questo argomento (vedi FONTE #64). Andi Aurhammer, Marketing internazionale di Nitro Snowboards ha commentato: “Penso che i tempi siano duri ovunque. Naturalmente, le condizioni della neve erano molto migliori rispetto allo scorso anno, ma sembra che ci fossero semplicemente troppi prodotti sul mercato… ” o Wolfgang Buchwieser, Sales and Marketing Manager di RIDE Snowboards Europe: “Sono quasi certo che tutti i marchi hanno sentito l’impatto della quantità di neve caduta in Europa almost quasi tutti i marchi si sono sbarazzati delle loro scorte, ma poiché la neve è arrivata in ritardo, i prezzi sono crollati. Quindi la stagione è stata mista in termini di margini.”

Clima favorevole e nevicate eccezionali

Clima favorevole e nevicate eccezionali

Nonostante ciò che si potrebbe pensare, il periodo gennaio-giugno 2013 è stato ancora uno dei più caldi che il pianeta abbia visto con 0,59°c in più rispetto alla media del 20 ° secolo. In realtà, è stato anche il settimo più caldo mai registrato sul nostro pianeta. Allo stesso tempo e più localmente, il freddo persistente in Europa ha esteso l’inverno per i piloti più accaniti e ha reso il mese di marzo il più freddo dal 1883 in Gran Bretagna, 1845 in Belgio e 1922 in Svizzera.

A memoria, sembra che sia passato molto tempo da quando è caduta tanta neve, la mappa qui sotto mostra che l’emisfero settentrionale si è congelato e imbiancato considerevolmente questo inverno. Per i partecipanti europei non c’è dubbio; l’inverno 2012/2013 ha portato più polvere in tavola di quanto chiunque abbia visto per secoli. I social network lo hanno confermato con milioni di immagini di macchie incrostate di polvere, rifornendo regolarmente la nostra immaginazione e i nostri appetiti.

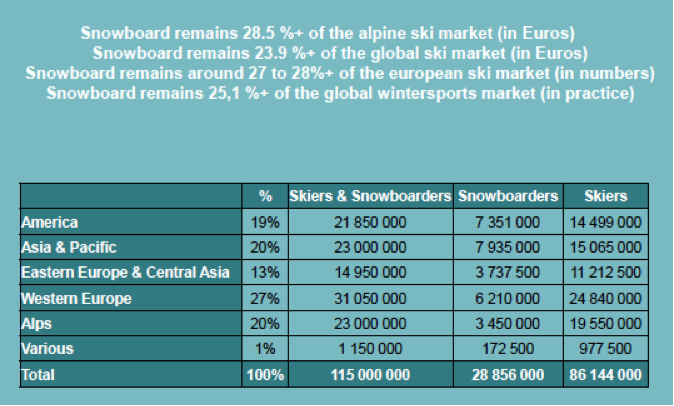

Il mercato globale degli sport invernali 2012/2013

Riassunto: Il mercato globale degli sport invernali (studio di Laurent Vanat) è apprezzato in circa 80 paesi e oltre 2000 stazioni sciistiche (un luogo è considerato un resort se ha più di cinque impianti di risalita).

Per la stagione 2012/2013, stimiamo il numero totale di partecipanti a circa 115 milioni, tutti gli sport inclusi. Il numero di giorni di sci arriva a circa 400 milioni all’anno in tutto il mondo. I paesi di punta per numero di stazioni e impianti di risalita sono ancora Austria, Stati Uniti, Giappone e Francia con oltre 200 resort e circa 3000 impianti di risalita per paese.

Secondo Laurent Vanat: “Le regioni dell’Europa orientale e dell’Asia-Pacifico forniscono il 33% degli sciatori mondiali, ma rappresentano solo il 23% delle giornate sciistiche. Queste regioni costituiscono il potenziale di sviluppo futuro del mercato.”

Secondo le mie stime e riutilizzando i risultati di Laurent Vanat, possiamo ottenere la distribuzione geografica della partecipazione:

Il mercato europeo dello sci e dello snowboard 2012/2013

Nel 2012, secondo NPD (world leader in consumer market studies) e basato su pannelli consumer, il mercato complessivo delle attrezzature da sci in Europa (34 paesi) senza snowboard rappresenta circa 1870 milioni di euro di sell-through price rispetto ai 355 milioni di euro per le attrezzature da snowboard con 149 milioni da servizi (noleggio e riparazione). Nello stesso respiro, NPD afferma che le vendite di abbigliamento progettate per questi sport hanno fatto 1952 milioni di euro rispetto a 389 milioni di euro nello snowboard. Il problema è che la linea tra loro è sfocata perché gli utenti e molti consumatori non possono più distinguere tra un marchio di sci e uno snowboard.

Secondo i miei calcoli basati sui dati forniti dall’industria stessa, possiamo fissare il fatturato pubblico (sell-through) delle apparecchiature vendute in Europa (24 paesi) a 241 milioni di euro, con un calo del 14%. Questo forte calo del fatturato riguarda 47% snowboard, 30% stivali e 23% attacchi. In totale, le attrezzature per gli uomini hanno raggiunto 174 milioni, un calo del 20% mentre la quota di mercato delle donne è abbastanza stabile a circa 52 milioni. Anche le attrezzature destinate ai bambini sotto i 14 anni sono stabili a 9 milioni. Nella stagione invernale 2012/2013 il fatturato dello snowboard si è quindi ridotto tra i piloti di sesso maschile.

Su una popolazione mondiale di sport invernali stimata in 115 milioni di persone nel 2012, la quota di snowboarder è di circa 29 milioni, pari al 25% degli appassionati, un aumento dei numeri effettivi ma una diminuzione rispetto al numero di sciatori rispetto allo scorso anno. Europa occidentale e le Alpi, con circa 9.6 million riders, è il primo posto al mondo con circa un terzo dei partecipanti, seguito dal Nord America e dalla zona Asia/Pacifico (Giappone, Cina, Corea). Gli Stati Uniti hanno 7,3 milioni di snowboarder, oltre il 50% del numero di sciatori (alpini e freeskier) e questo è dovuto alla cultura. L’Europa, sostenuta da forti lobby industriali ed educative mantiene il dominio dello sci.

Il mercato europeo dello snowboard 2012/2013

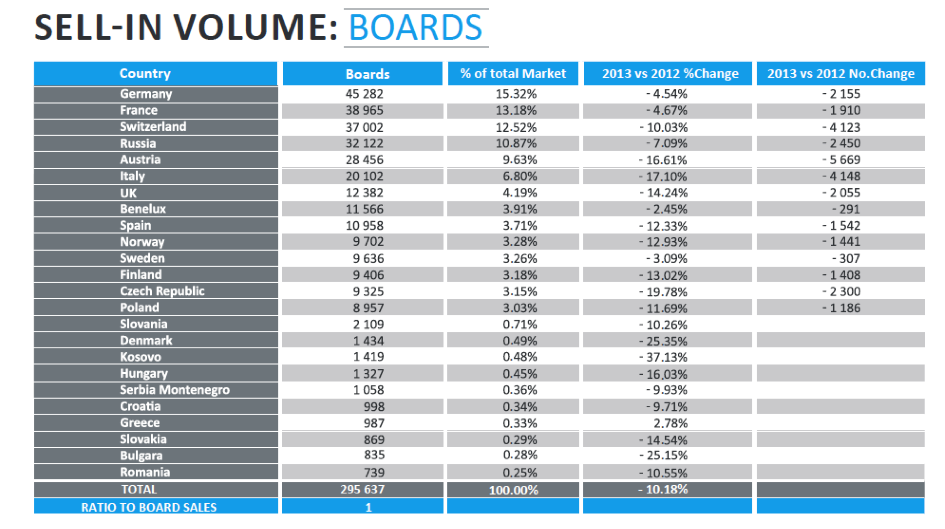

Vicino alle nostre previsioni autunnali, le vendite totali di attrezzature (tavole/stivali/attacchi) in sell-in hanno sofferto dell ‘ 11,9% (in numero totale di pezzi) quest’inverno. Il settore più colpito è stato boots, che a sua volta ha visto un calo delle unità vendute di oltre il 15%, seguito da bindings then boards

In totale il numero di boards vendute in Europa è stato di 296.000 boards per 322.000 paia di boots e 304.000 paia di bindings. Sono ancora una volta gli storici paesi alpini europei a pagare a caro prezzo, con un calo medio del 5-17% per paese. Austria, Svizzera e Italia sono i mercati che perdono di più con circa 14.000 schede perse in totale solo da questi tre paesi. Quest’anno è un anno eccezionale per più di un motivo e non possiamo notare alcun aumento delle vendite in nessuno dei paesi 24 nel sondaggio, anche la Russia ha mostrato una riduzione per la prima volta dall’inizio dello studio.

Il mercato in Europa: Fatturato basato sul prezzo al dettaglio

Il mercato europeo complessivo è quindi di circa €240 milioni (basato sul prezzo al dettaglio), con un calo del 14% rispetto allo scorso anno. Questo declino mette fine all’aumento dei prezzi dei prodotti che era in costante aumento da diversi anni. In termini di ripartizione dei segmenti, ciò equivale a:

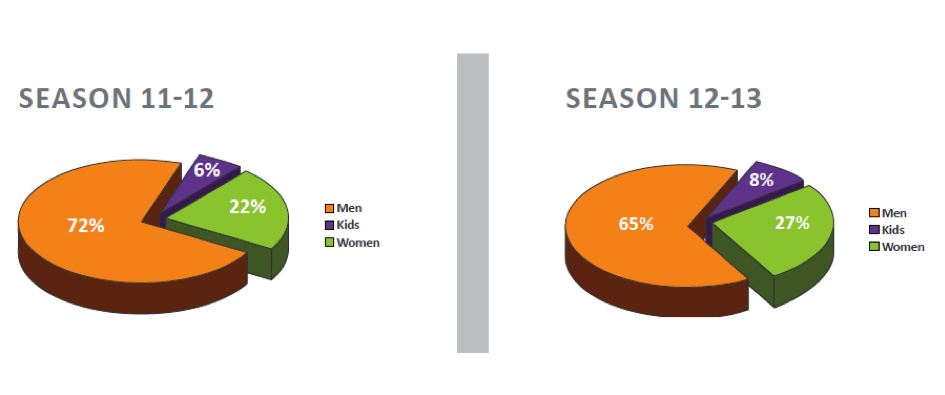

• 72% prodotti uomo v. 77% la scorsa stagione.

• 24% prodotti da donna v. 19% della scorsa stagione.

* 4% prodotti per bambini v. 3% della scorsa stagione.

Dei 240 milioni di euro, il 47% del fatturato (112 milioni di euro) proviene dalle vendite di snowboard, rispetto al 45% dell’anno precedente.

TENDENZE 2012/2013:

61.5% (rispetto al 60% dell’anno precedente) delle vendite europee sono stati generati da soli cinque paesi con il quarto posto detenuto dalla Russia. Questo aumento rafforza l’importanza dei paesi alpini, ma sono proprio questi paesi che hanno perso il maggior numero di unità vendute.

Quota di mercato in EuropA PER MARCA:

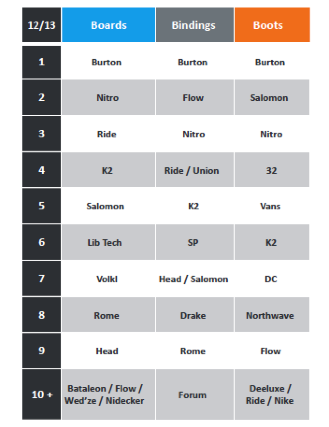

L’analisi incrociata delle informazioni condivise dall’industria ci consente di stimare annualmente la posizione dei marchi in Europa in base ai segmenti di prodotto: Burton rimane il leader di mercato incontrastato su tutti i fronti (tabella 2). Nitro snowboard rimane al secondo posto per le tavole e guadagna un posto negli attacchi. Ride è ancora una volta in lotta con brother K2 per il terzo posto sul podio dei marchi europei di bordo. Salomon si conferma solida anche quest’anno, consolidando il quinto posto sul mercato europeo. Lib Tech è stato tra i migliori marchi europei per due anni e riaffermare la loro posizione di forza, ma Volkl hanno preso il posto detenuto da Bataleon lo scorso anno, quest’ultimo non essendo in grado di riprodurre i risultati del 2012.

Distribuzione:

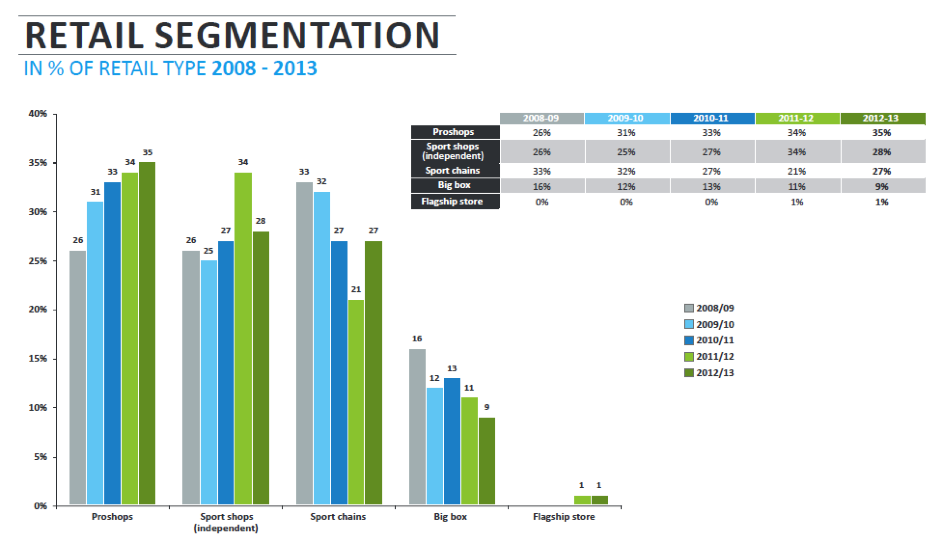

Allo stesso modo della scorsa stagione, la distribuzione nelle città rispetto ai resort è leggermente diminuita fino al 61% della quota di mercato (nei beni pesanti), quindi l ‘ 1% è stato perso a vantaggio delle vendite basate sui resort. La quota di prodotti destinati agli affitti è aumentata in modo significativo per assestarsi al 27% (+4%), questa abbondante nevicata è stata davvero vantaggiosa per le imprese del resort che hanno avuto una nuova stagione eccellente. Da cinque stagioni i pro shop specializzati hanno continuato a rafforzare la loro quota di mercato al 35% delle vendite totali rispetto al 34%, al 33% e al 31% dei tre anni precedenti. I pro shops rimangono quindi in gran parte dominanti. I negozi sportivi indipendenti il cui contributo nel 2011/2012 è stato catapultato allo stesso livello dei pro shops si sono leggermente indeboliti per tornare intorno al livello 2010/2011 del 28%.

Questo passo indietro porta la quota di negozi sportivi indipendenti allo stesso livello delle catene di negozi nazionali/europee. I negozi Big box continuano a perdere quote di mercato nello snowboard. Lo snowboard si sta stabilendo in una distribuzione specializzata o specifica e questo sta aiutando a differenziare lo sport dalla maggior parte degli appassionati di sport invernali tradizionali che sono più inclini a visitare grandi nomi e distributori.

Segmentazione del mercato: per prezzo, per disciplina, per sesso

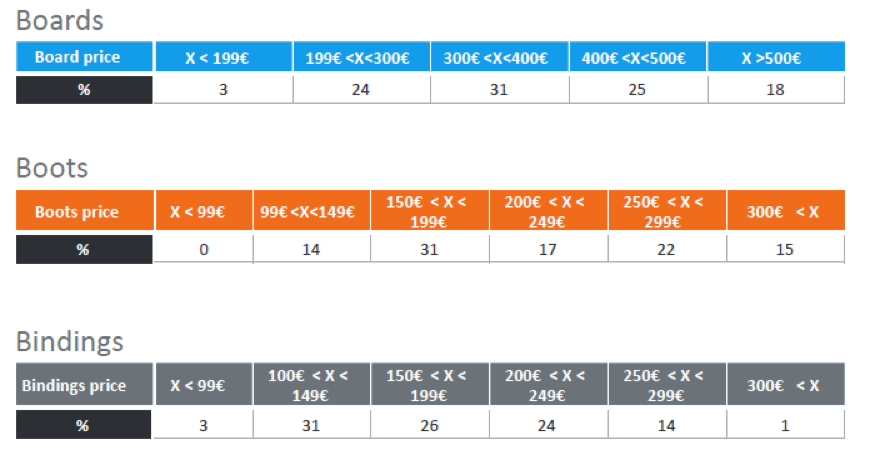

Gli snowboard per uomo tra €200 e €400 (prezzo al dettaglio) rappresentano ora solo il 55% dei prodotti venduti, il segmento è sceso anche quest’anno con il prezzo medio abbassato. I €300 – €400 rimangono leader del segmento con il 31% delle vendite totali (tabella 4). I prodotti superiori a €400 rimangono stabili mentre i prodotti inferiori a €200 sono passati dall ‘ 1 al 3% del mercato.

Nello stesso respiro si nota un calo del valore medio del carrello degli stivali con prodotti sotto i 200 €passando dal 43% del 2011/2012 al 45% dello scorso inverno. Questa tendenza è stata ulteriormente accentuata nel segmento binding con un aumento dal 54% al 60% per i prodotti sotto i 200€.

Di conseguenza, e per la prima volta da secoli, il carrello medio di boards/boots/bindings è in calo in Europa. Fino ad ora, ci siamo affidati molto all’aumento di valore per compensare il calo dei numeri e così l’inverno 2012/2013 segna un punto di svolta con un calo complessivo del fatturato europeo dello snowboard nell’ordine del 14%.

In termini di disciplina, senza grandi sorprese, freestyle e freeride/freestyle hanno lottato per il primo posto anno dopo anno, ma l’inverno 2012/2013 ha visto il freestyle puro stallo, scendendo come una pietra al 34% delle vendite rispetto al 47% dell’inverno prima. Il segmento leader freeride / freestyle avanzato al 43% delle vendite. I segmenti freeride/backcountry e touring continuano ad accelerare tra i partecipanti più anziani e gli amanti degli sport all’aria aperta, raggiungendo il 23% delle vendite totali di snowboard. Produttori grandi e piccoli sono entrati in questa nicchia ancora innovativa. Per le donne, anche il segmento freeride/freestyle occupa una posizione importante, assorbendo oltre il 55% delle partecipanti. In totale contrasto con l’anno scorso, la partecipazione delle donne e dei bambini sotto i 14 anni si è rafforzata quest’anno, invertendo il deplorevole calo dello scorso anno. Siamo tornati a livelli di partecipazione più accettabili e questo riaccende la speranza di avere uno sport aperto a tutti e attraente per i bambini.

CONCLUSIONE:

Dobbiamo ammettere che il calo delle vendite è incontestabile. Quest’anno ha colpito il fatturato così come i volumi di vendita. Allo stesso tempo, e come abbiamo visto sopra, il numero di partecipanti non sembra essere sceso. Allora, che succede? Infatti, proprio come il mercato del surf, anche se il numero di partecipanti continua ad aumentare, il consumo sembra essere stagnante o in calo. Nonostante inverni assolutamente eccezionali e da record per i piloti, sembra che il nostro settore stia regredendo. I piccoli produttori sono in difficoltà e le fabbriche devono ristrutturarsi.

La crisi economica di cui tanto parliamo è forse finalmente riuscita a raggiungerci per erodere sufficientemente i portafogli dei nostri consumatori in modo che preferiscano mantenere le loro attrezzature per una stagione più a lungo o addirittura noleggiare attrezzature più moderne in modo da non dover sborsare il prezzo di acquisto. Più che mai, e questo era già il mio messaggio degli anni precedenti:

– In terzo luogo, produrre solo ciò che abbiamo venduto avoid eviteremo il dramma degli sconti troppo presto nella stagione che uccidono i margini lungo l’intera catena di approvvigionamento.

Sfortunatamente, la prima analisi delle vendite di prodotti 2013/2014 indica ancora una volta solo un leggero calo: è ora di cambiare marcia.